- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 加速する税収増の背景

- 要旨

-

-

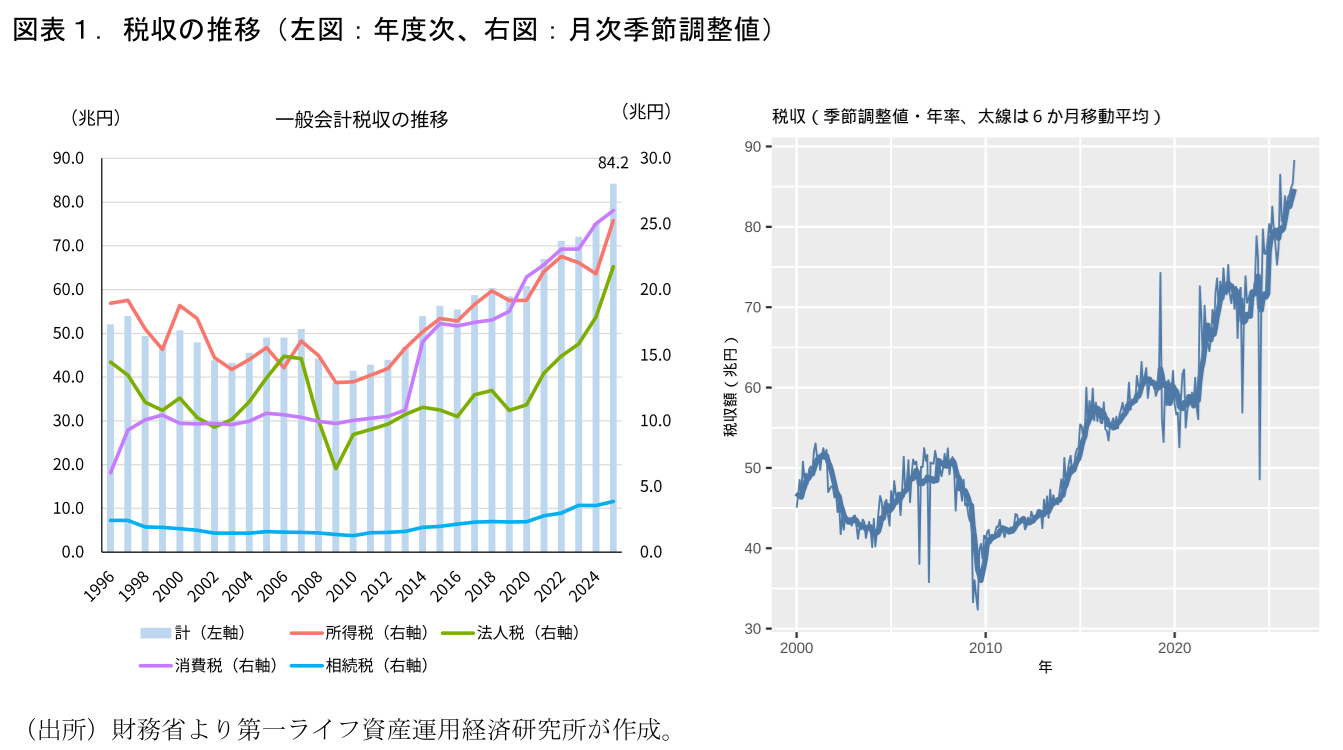

2025年度の一般会計税収は84.2兆円となった。昨年末時点の政府見通しからは+3.5兆円の上振れ、2024年度対比では+9.0兆円の増加である。24年度定額減税の復元分2.3兆円を除いても、前年度比+8.6%の増加。税収の増勢は強い。高い伸びとなった名目GDP(+4.1%)も大きく上回っている。

-

24年度までの数値については、国税庁統計でいくらかの分析が可能。所得税では株式や不動産の譲渡所得などキャピタルゲイン系の所得が増加。フローの経済規模(名目GDP)の伸びを上回る税収の伸びが続く一因と考えられる。

-

25年度税収は大幅増加に

税収は依然として堅調な増加をみせている。3日に公表された財務省の一般会計決算概要によれば、2025年度の税収は84.2兆円に上った。前年度の2024年度からは+9.0兆円の増、昨年末の政府見込み(80.7兆円)からは+3.5兆円の上振れとなる。なお、2024年度には所得税の定額減税(国税分で2.3兆円)が実施されており、その剥落で増加幅が大きくなっている。ただし、それを除く数字でみても2024年度対比+8.6%の増加であり、税収の増勢は強いといえる。

税目別にみると所得税が25.3兆円(前年度差+4.0兆円、政府見込み対比+0.6兆円)、法人税が21.7兆円(同+3.8兆円、+2.1兆円)、消費税が26.0兆円(同+1.0兆円、+0.5兆円)、相続税が3.9兆円(同+0.3兆円、+0.2兆円)であった。目立つのは法人税の増加/上振れである。円安、インフレによる売上高・利益の増加、AI関連の需要増などが追い風となっているとみられる。所得税の増加幅が大きいのは、主に2024年度の定額減税(国税分で2.3兆円分)の影響が剥落したことによるものである。ただし、それを除いても増勢は保っており、賃金上昇の影響などが背景にあると考えられる。また、所得税のブラケット・クリープの影響も累積していると考えられ、25年度の所得税にも増収要因となっていると推定される(詳細はEconomic Trends「ブラケット・クリープによる「隠れ増税」の試算~2019→2025年のインフレで1.9兆円/年程度に膨らむ~」(2026年5月8日)。なお、ここでの1.9兆円/年は地方税(住民税)込みの試算であり、国税の所得税に限ると1.4兆円/年である)。消費者段階の物価上昇のもとで消費税が増加しているほか、近年は相続税も増加基調がしっかりしている。相続税は土地をはじめとした資産価格の上昇定着が背景と考えられる。

また、ここまでの月次税収に季節調整をかけると、直近のトレンド(6カ月移動平均)の値は85兆円近辺である。増加傾向は続いている点、イラン情勢や原油価格に落ち着きがみられている点などを踏まえても、税収の増加は26年度も続く可能性が高そうである。現在、2026年度当初予算において26年度税収が83.7兆円と見積もられている。25年度税収実績(84.2兆円)が既にそれを上回る状況にあり、年末の税収見積もり段階、決算段階ではここから上振れする見込みである。

24年度までは所得毎の分析が可能:キャピタルゲイン系の所得が増えている

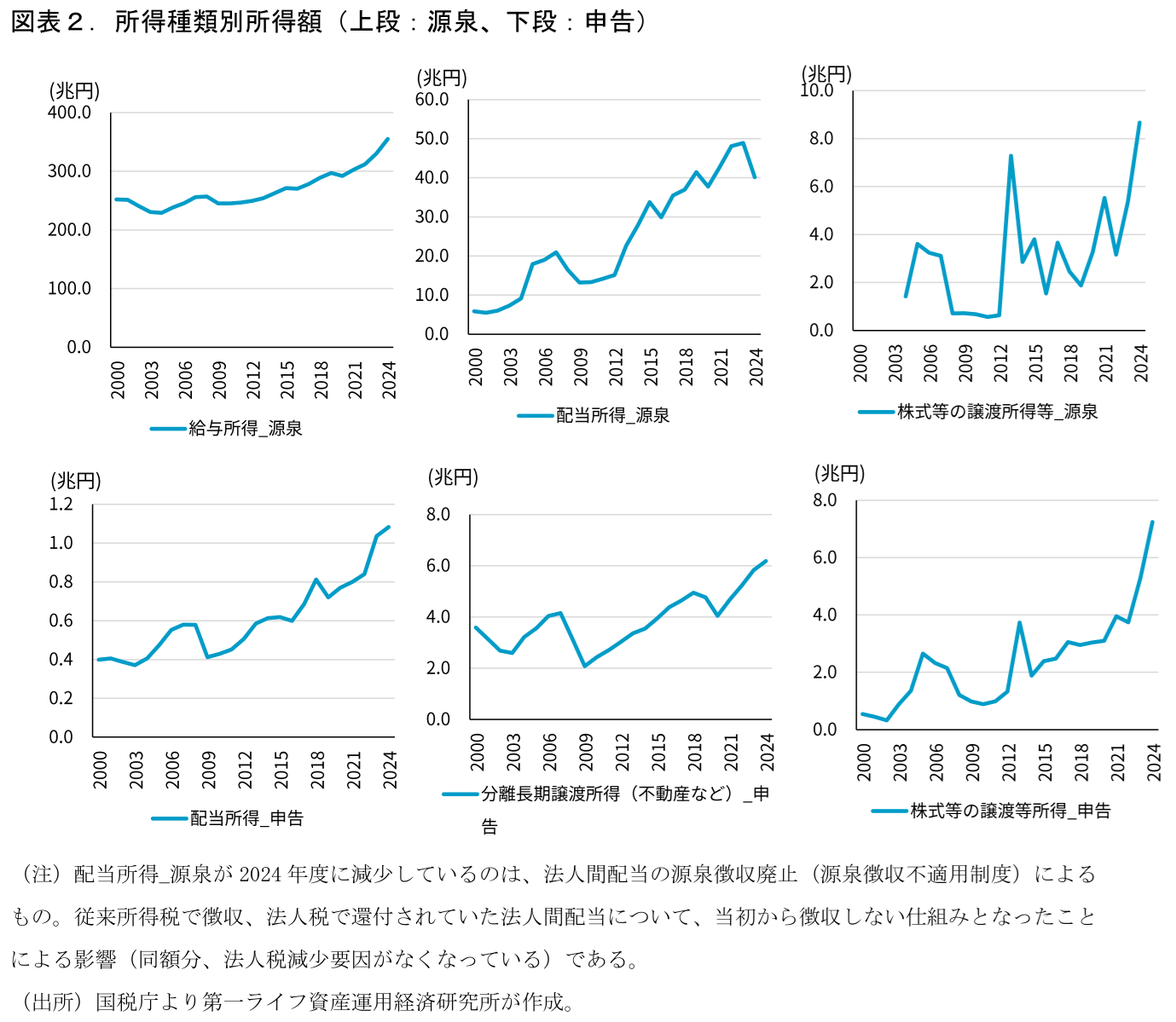

現時点での25年度の税収については税目ごとの数値しか確認することはできず、増加要因は厳密にはよく分からない。一方、24年度までであれば国税庁から統計年報が公表されており、ある程度細かな分析が可能である。

近年の所得税についてみると、特にキャピタルゲイン系の所得額(税額)が増えていることが際立っている。コロナ禍前2019年と最新値2024年値との比較でみると、給与所得(源泉分)が+19.5%増加しているのに対し、株式等の譲渡所得(源泉分)は1.9兆円→8.7兆円と約4.6倍に、同(申告分)は3.0兆円→7.2兆円へと約2.4倍に膨らんでいる。不動産が中心の分離長期譲渡所得も4.8兆円→6.2兆円と+29.7%の増加である。

キャピタルゲイン系の所得が増えていることは、近年名目GDPの伸びを上回る税収の伸びが実現している要因でもある。株価、不動産価格をはじめ、国内の名目GDPを明確に上回るペースで資産価格が上昇していることが、売買益の増加などを通じて税収増にドライブをかけていると考えられる。法人税の統計ではキャピタルゲイン系の所得を分離することはできないが、同様の現象が起こっているのだろう。資産価格の上昇自体は25年度も続いており、税収の大幅増加をもたらす要因になっていると推定される。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

-

「実質賃金+2%」でも実感が薄い理由 ~①賃金実勢はもう一段低い+②中央値賃金の伸び悩み~

日本経済

星野 卓也

-

骨太方針2026のポイント(財政運営編) ~責任ある積極財政:評価すべき点と懸念が残る点~

日本経済

星野 卓也

-

骨太方針2026のポイント(総論編) ~責任ある積極財政の具体化と「成長重視」へのギアチェンジ~

日本経済

星野 卓也

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也