- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 財政再建のための奇策

- 要旨

-

- 筆者は、財政再建への熱意が徐々に後退していることに強い危機感を覚える。そこで、日本の株式時価総額の一部を何とか、政府債務残高の圧縮に用いることができないかと思案を巡らした。

- 1つのアイデアは、日銀の株式保有額(簿価37.1兆円)を政府に売却して、そこで得た資金を国庫納付して、日銀の長期国債の消却に充てるという方法である。株価が74,000円超に達すると、日銀の含み益は計算上100兆円になるので、そのときにこの取引が実行されれば、それが政府債務残高を▲100兆円ほど圧縮するかたちになる。

- このアイデアは、現在の日銀の保有株式売却の方針を無視して考えた思考実験である。技術的には可能だと思うが、政治的に財政規律を弛緩させる点で選択することは不可能だろう。

政府債務も時価総額も1,400兆円

日経平均株価7万円台になり、日本の株式時価総額が途方もなく膨れ上がっている。日経新聞社のHPには、6月25日時点の東証プライム+スタンダード市場の時価総額が1,399.6兆円に達していた(22日終値72,366円)。この約1,400兆円という時価総額は、ちょうど政府債務残高に匹敵する。2026年度末の見込みでは、普通国債+借入金+政府短期証券(FB)の政府債務残高は1,492兆円となる(参議院予算委員会資料)。日本は言うまでもなく世界最大の借金大国であるが、金額が大きすぎて感覚が麻痺してしまい、将来負担のことを忘れそうになっているようである。しかし、政府債務残高の重みは、金利のある世界に変わって、利払費が年々増崇することで顕在化していくだろう。税収増を歳出拡大につぎ込むばかりでは危険だと考えられる。何とか、現在の株式時価総額の増加分を使って、政府債務残高を圧縮することができないかというのが、筆者の問題意識である。

財政再建に関しては、長い間、多くの識者が考えてきても妙案はなかった。真面目に単年度での赤字縮小に取り組むほかない。しかし今後、プライマリー・バランス(PB)黒字化のルールが形骸化されて、赤字が容認される可能性が高い。そこで、筆者は金融市場の外側で、財政再建を進める奇策を考えてみた。それは、日銀保有の株式を使って、日銀保有の長期国債を消却するという手法である。もちろん、このアイデアは、現在の日銀の保有株式売却の方針を完全に無視している。だから、頭の中で考えた思考実験であると思ってほしい。

日銀保有の株式残高

日銀が2026年3月末の決算で開示した資産保有残高の内訳では、ETFが94.2兆円となっていた(簿価37.1兆円)。この割合から取得時の株価を割り出すと、日経平均で20,125円(簿価)になる。ならば、同株価が74,341円になったときは、含み益が100兆円に達する計算になる。つまり、ETFの簿価が37.1兆円で、時価が137.1兆円になるのが、株価が74,341円まで上がったときになる。

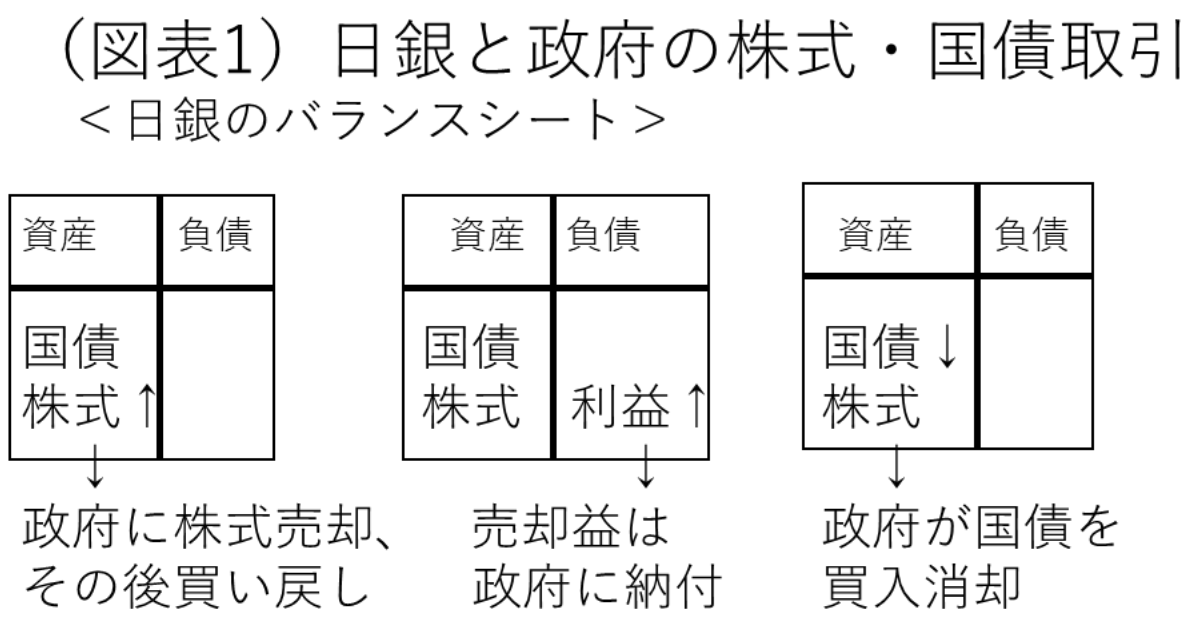

仮に、この含み益を政府が債務残高圧縮に使おうとすれば、まず①日銀が保有株式の全額を時価で政府に売却する。そして、②政府からその全額を時価(137兆円)で買い戻す。こうしたクロス取引は、日銀の保有株式の含み益を吐き出すかたちになる。日銀の利益は、そのまま国庫納付される仕組みになっていて、③政府の利益になる(100兆円の歳入増)。そして、④政府はその利益を使って、日銀保有の長期国債を100兆円ほど繰り上げ償還する(買入消却)。

こうした①~④の取引は、市場の外での売買取引なので、株価にも債券価格にも直接的には影響を与えない。取引の結果、日銀の株式含み益はそのまま長期国債の消却に充てられる(図表1)。

メリットは政府債務圧縮

こうした取引は、単なる帳簿上のやりとりに感じられるが、実際に政府債務残高を100兆円ほど圧縮することで政府のバランスシートを改善できる利得は大きい。2026年3月末の日銀保有の長期国債(10年)は231兆円もある。それが231兆円→131兆円に減る格好である。日銀の国債保有額全体は、533兆円→433兆円と依然として多いが、それでも▲100兆円ほど減らせたことは大いなる成果である。政府債務が圧縮されたことで、長期金利は上昇しにくくなるだろう。円安進行に歯止めをかけることにもつながる。

怖いのは財政規律の弛緩

しかし、怖いのは人々の考え方が安易に傾くことである。これほどうまく政府債務残高の圧縮ができることがわかると、政治的楽観は歳出拡大にますます寛容になる。例えば、大規模な減税を誘発して、かえってこうした政府・日銀間の取引が先々の政府債務残高の膨張を促すような引き金になる危険性は大きい。

現在でも、2027年4月から2年間の食料品の消費税減税について、どこから代替財源を調達するかで、高市政権は頭を悩ませている。また、将来的に、トランプ政権が日本に防衛費の拡充を要求してくる可能性は小さくない。日銀の株式含み益が狙われて、代替財源に使われることにつながりかねない。つまり、技術的には良いアイデアであっても、政治的には禁断の果実を食べてしまう結果を引き起こさないとも限らない。政治的に節度を失わないために、本稿の手法は技術的には可能だが、選択不可能なアイデアだと考えられる。

筆者は、約1,400兆円に膨らんだ株式時価総額を、ちょうど同程度の政府債務残高の返済に充てられないかとアイデアを巡らしてみた。今回の日銀保有株式の利用は、現実的には使えないと思う。このアイデア以外に別の方法を考える必要がありそうだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。