- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 家計資産「株・投信・債券4割目標」で何が変わるのか

- Economic Trends

-

2026.06.23

日本経済

経済財政政策

マネー

資産形成・資産運用

家計資産「株・投信・債券4割目標」で何が変わるのか

~国際比較でみる日本の特徴と政府新目標の温度感~

星野 卓也

- 要旨

-

-

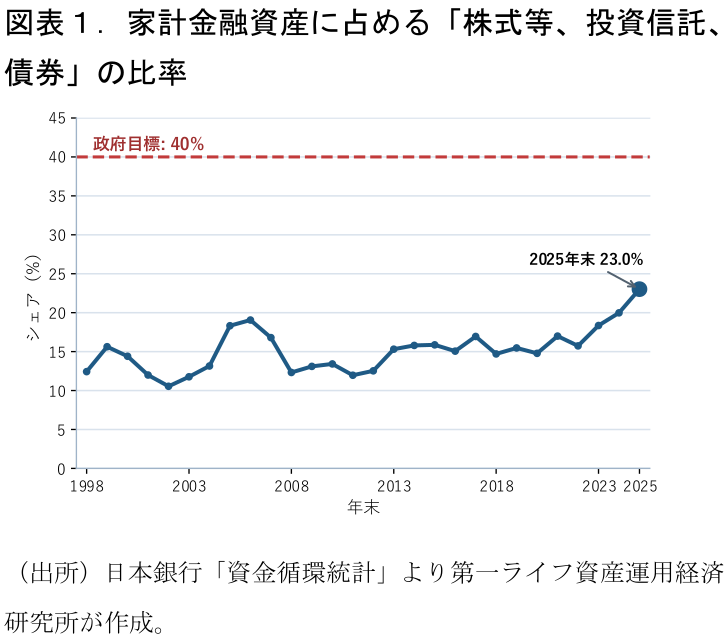

政府は、2040年までに家計金融資産に占める「株式・投資信託・債券」の比率を4割へ高める新目標を掲げる方向と報じられている。日本銀行「資金循環統計」でみると、2025年末時点の同比率は23.0%であり、目標の40%とはなお距離がある。

-

国際比較では、「株式・投信・債券」の比率は英国やオーストラリアでも2割程度だが、私的年金制度を通じて市場性資産に間接的にアクセスしている。日本の現預金比率48.5%は他国と比べて高い。

-

不動産を含むベースでみると、日本は主要国に比べて不動産比率が低いという特徴もみえてくる。これはバブル崩壊後の地価下落に加え、住宅が長く「資産」よりも「消費財」として位置づけられてきたこととも関係している。インフレへの転換は、現預金偏重や不動産の位置づけを変える可能性がある。

-

「貯蓄から投資へ」は家計のインフレ耐性や金融所得の多角化に資する一方、市場変動が家計の生活設計や消費に波及しやすくなるリスクも伴う。インフレ定着の中で「株式・投信・債券」の比率は高まることが予想される。4割目標が実現するか否か以上に、資産構成シェアの変化が進んだ先で高まるマクロ面・ミクロ面のリスクへの対応が重要となる。

-

「株式・投資信託・債券4割」を政府目標に

政府が新たな成長戦略で「2040年までに家計金融資産における株式・投資信託・債券のシェアを4割」とする新目標を掲げる方向と報じられている。家計の「貯蓄から投資へ」を促す方向性を示すようだ。図表1では目標KPIとなる「家計金融資産に占める株式・投信・債券の比率」の推移をみている。2025年末時点では23.0%であり、目標とする40%とは距離がある状況だ。一方、足元では現預金から市場性資産のシフトに加え、株価上昇による評価額の増加もあり、同比率は上昇している。

日本の現預金比率は依然として高位グループ

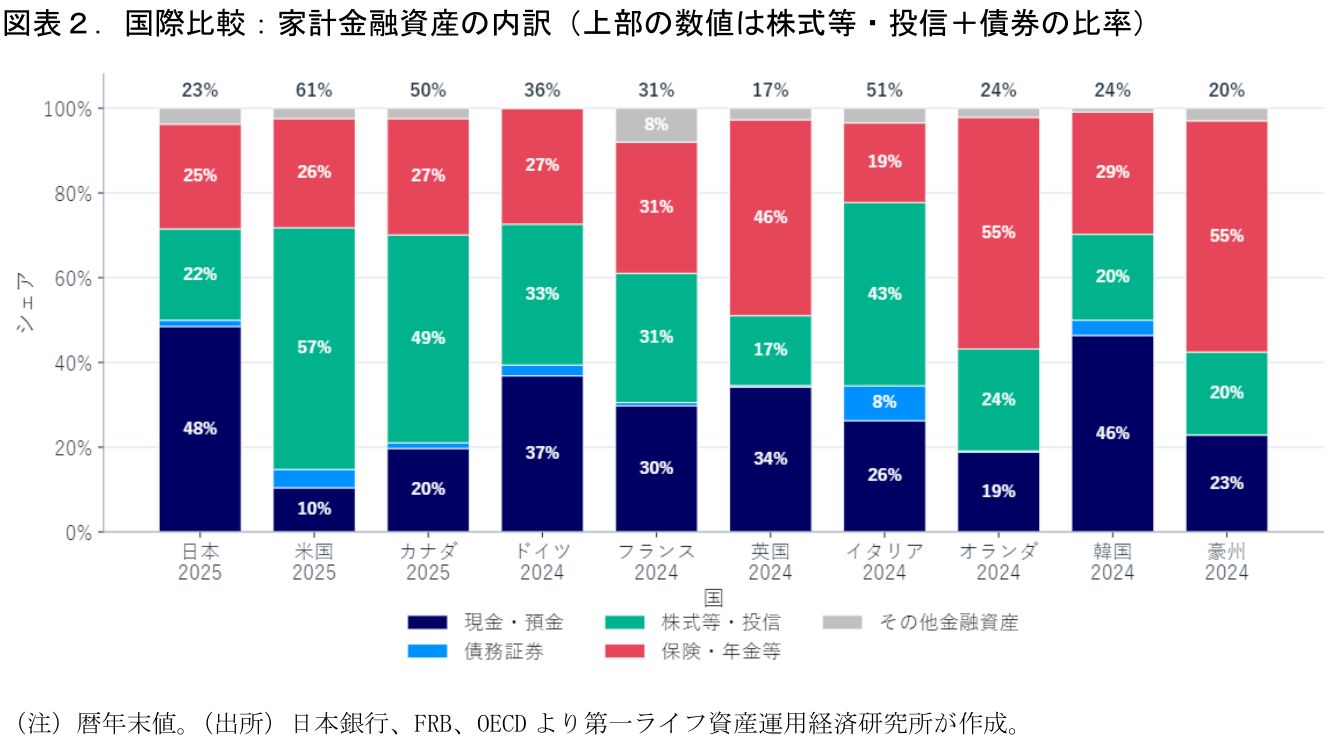

図表2では、主要国の家計金融資産を現金・預金、債務証券、株式等・投信、保険・年金等、その他金融資産に分けて金融資産に占めるシェアを比較している。日本は現金・預金が48.5%と、比較対象国の中でも高い。一方、政府目標の対象となる株式等・投信と債務証券の合計は23.0%であり、低いグループに入る。4割を超えるのは米国、カナダ、イタリアだ。他方で、韓国、オーストラリア、英国は、日本と同様に株式等・投信・債券の比率が2割程度だ。ただし、英国やオーストラリアについては、株式等・投信・債券の直接保有比率だけでは家計の市場性資産への関与を十分に捉えられない点に注意が必要である。英国の保険・年金等のシェアは46.2%、オーストラリアは54.6%と高い。これは、英国の職域年金の自動加入制度や、オーストラリアの強制加入の積立年金であるスーパーアニュエーションなど、私的年金制度を通じた資産形成の仕組みが厚いことを反映している。株式や投信を直接保有していなくても、年金基金や保険商品を通じて市場に間接的に参加している。日本も足元で現預金比率の低下が進んではいるものの、依然として先進国中で金融資産に占める市場性資産の割合が低いといえる。

日本のもう一つの特徴:不動産の比率が低い

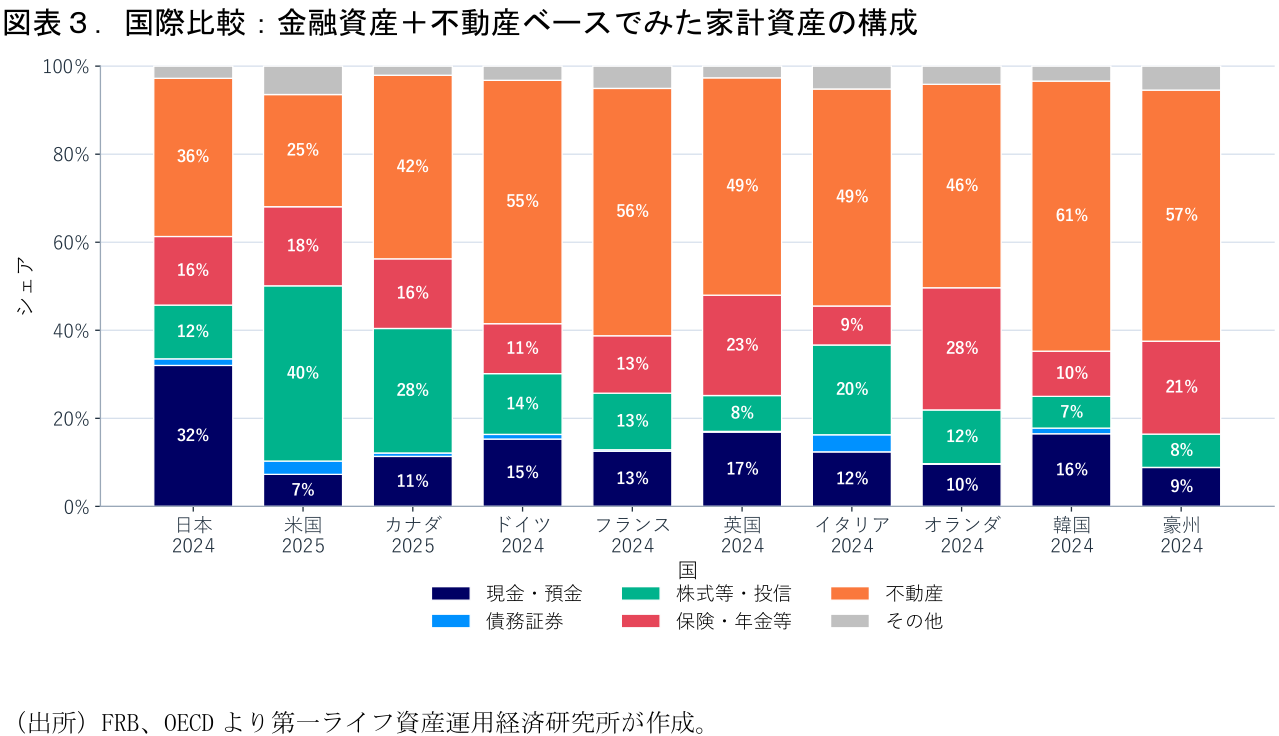

もう一つ、別の尺度で日本の家計資産を評価してみよう。家計にとっての「資産」は金融資産のみではない。図表3では非金融資産=「不動産」を含めた家計資産全体で資産構成のシェアを同様に国際比較している。これでみても日本の現預金比率の高さ(32%)は目立つ。またもう一つの特徴として浮かび上がるのが不動産比率の低さで、5~6割を占める国が多い中で日本は36%程度だ。

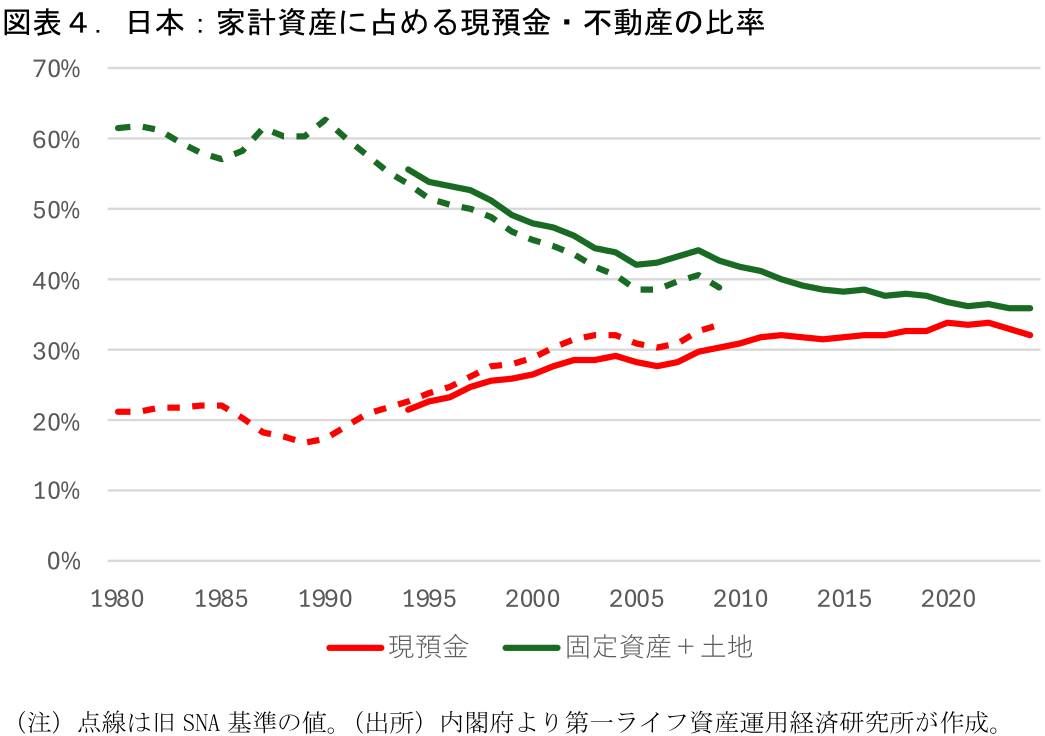

なぜ、日本の不動産シェアは低いのか。図表4は日本の家計資産構成の推移をみたものだが、過去には日本でも不動産がほかの先進主要国と同程度の6割程度のシェアを占めていた。1990年代初頭のバブル崩壊以降、地価の下落とともに非金融資産(固定資産+土地)の比率が一貫して低下してきたことがわかる。長期にわたるデフレと不動産価格の下落が、日本の家計資産における不動産シェアを押し下げてきたといえよう。インフレ経済下で不動産価格の上昇が継続してきた先進主要国との大きな違いである。

加えて、その下での日本の「新築偏重」型の住宅供給や制度も一因になったと考えられる。日本の住宅は長らく「スクラップ&ビルド」を前提としており、特に建物の資産価値は経年とともに急速に減価する傾向にあった。国土交通省(令和7年住宅経済関連データ)によれば、日本の住宅における滅失住宅の平均築後年数は35.7年だ。アメリカの56.7年、イギリスの51.4年と比較して明らかに短い。デフレ経済のもとで不動産価格の上昇期待も乏しく、住宅は「資産」というより「消費財」として位置づけられてきた側面がある。こうした環境下で、家計の蓄財手段はデフレ下での安全資産である現預金が選好されてきたと考えられる。

日本経済のインフレ転換は、この構図を変える可能性がある。インフレ下では実物資産の価値が相対的に高まりやすく、不動産が改めて「資産」として認識されるようになる。また、現預金の実質価値はインフレによって目減りするため、インフレヘッジとしての不動産保有の意義も高まる。住宅の資産価値が維持・上昇するようになれば、中古住宅市場の活性化や住宅のメンテナンス、リノベーション需要の拡大といった動きも自ずと生じてくるとみられる。相互補完的な関係であるが、中古市場の発達により「売れる」不動産が増えることは、住宅の資産性を高めることにもなる。

世界で進む「貯蓄から投資へ」:ポジティブな側面・ネガティブな側面

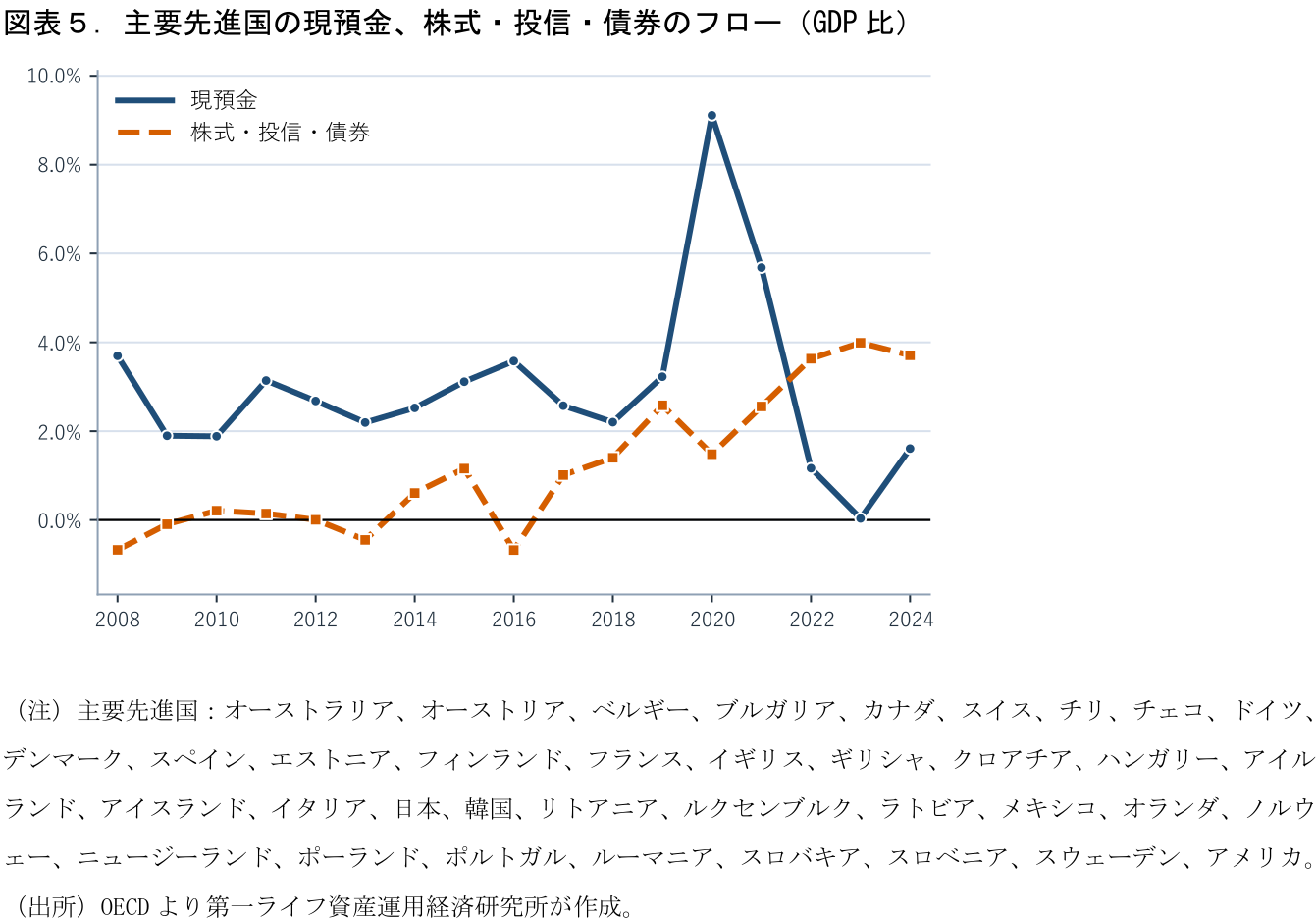

弊社レポート「世界で進む「貯蓄から投資へ」~背景にある3つの共通因子と主要各国の動向~」(2026年4月)ではグローバルに現預金から「株・投信・債券」への流入が強まっている点を指摘(図表5)し、その背景として①高金利・高インフレ下による現預金の相対的魅力の低下、②高齢化と長寿命化による老後の資金ニーズ、③テクノロジーによる投資の大衆化を挙げた。こうした流れに対する政策的な後押しも世界的なトレンドであり、日本における新NISA、アメリカにおけるトランプ口座、ドイツにおける老後資金積立口座の制度がその例である。

今回の「4割目標」もまた株・投信・債券への資金シフトを政策的に後押しする流れの一環である。政府はこどもNISAの拡充や個人向け国債の購入促進、社債市場の活性化などを活用しつつ、シェアの引き上げを目指すとみられる。

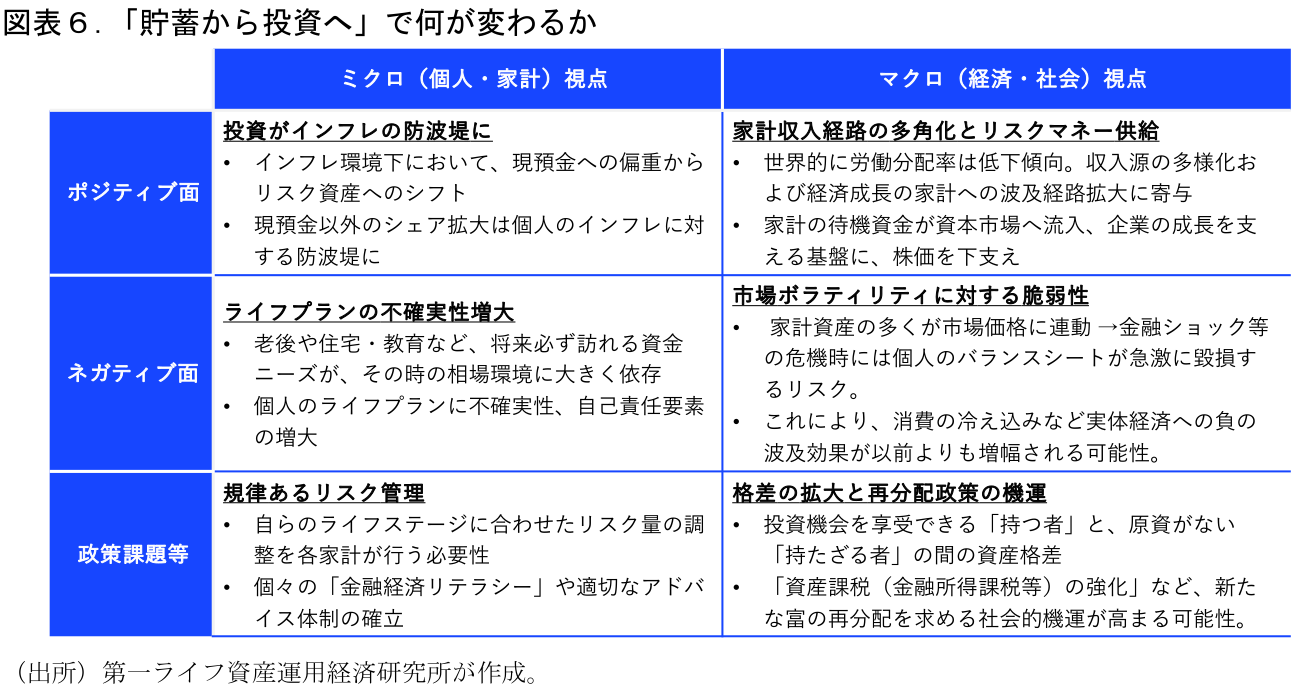

「貯蓄から投資へ」が進むことによる経済への示唆を図表6で整理した。その効果はミクロの家計行動とマクロの経済・金融市場の双方に及ぶ。ポジティブな面としては、まず家計にとって、インフレへの耐性を高める効果が期待される。物価上昇率が預金金利を上回る局面では、現預金だけでは実質的な購買力が目減りしやすい。長期で保有できる余裕資金の一部を株式、投資信託、債券へ振り向けることは、インフレに対する防波堤となり得る。

マクロ面では、家計の金融所得経路を多角化する効果がある。企業価値の向上や配当、利子収入、投信分配金などを通じて、経済成長の果実が賃金以外の経路でも家計に届きやすくなる。また、企業の成長資金やリスクマネーの供給基盤を厚くし、株価や社債市場を下支えする要因にもなる。「貯蓄から投資へ」は家計の資産形成策であると同時に、資本市場を通じて企業部門と家計部門をつなぐ政策でもある。

一方で、リスクも明確である。ミクロ面では、老後資金、住宅購入、教育費など、将来必ず必要になる資金が、その時点の市場環境に左右されやすくなる。現預金から市場性金融資産へのシフトは、期待リターンを高める可能性がある反面、家計のライフプランに価格変動リスクと「自己責任」の要素を持ち込む。

マクロ面でも、市場変動に対する家計の脆弱性が高まる可能性がある。家計資産のより多くが市場価格に連動するようになれば、株価下落や金利上昇などの金融ショックが、家計のバランスシートを通じて消費に波及しやすくなる。これまで現預金中心だった日本の家計は、市場変動から距離を置くことで安定性を保ってきた面もある。また、目配りすべきは格差だろう。投資機会を享受できる家計と、投資に回す余裕資金を持たない家計との間で、資産格差が拡大する可能性もある。資産価格の上昇は、すでに金融資産を保有している家計には恩恵となるが、原資を持たない家計には届きにくい。金融所得課税の強化や再分配政策を求める声が高まることも考えられる。

日本の高い家計の現預金比率は、デフレ・ディスインフレ時代の家計の合理的選択の結果でもあった。インフレが定着しつつある中で他の先進国と同様に現預金比率が低下する動きは今後も続く可能性が高い。「2040年までに4割」が実現するかには不確実性も大きいが、「株・投信・債券」や「不動産」が家計資産に占めるシェアは今後も高まっていくことが予想される。4割目標が実現するか否か以上に、家計資産構成シェアの変化が進んだ先で高まるマクロ面・ミクロ面のリスクへの対応が重要であろう。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

成長投資を促進するための金融戦略 ~「資産運用立国」のアップグレードで問われる金融機関の自己変革~

日本経済

安野 淳

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

政府・中長期財政試算を読み解く ~「責任ある積極財政」で実際の予算編成に直結するように~

日本経済

星野 卓也

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

【1分解説】戦略17分野の官民370兆円投資とは?

日本経済

新家 義貴