- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2026のポイント(財政運営編)

- Economic Trends

-

2026.07.03

日本経済

経済財政政策

財政・税制

骨太方針2026のポイント(財政運営編)

~責任ある積極財政:評価すべき点と懸念が残る点~

星野 卓也

- 要旨

-

-

骨太方針2026では、財政目標の中核を「国・地方のプライマリーバランス黒字化」から、「総債務残高対GDP比の安定的な低下」へ転換する。歳出規模の考え方も、従来の「歳出の目安」から、債務残高GDP比目標と整合する額を割り出す方式へと移行する。

-

予算編成面では「補正予算依存からの脱却」が明記され、補正は真に緊要性の高いものに限定、恒常的な施策は当初予算で措置する方針。当初予算には別枠管理の『「強く豊かな日本」投資枠』(財源はつなぎ国債、債務残高GDP比目標の対象外)を新設する。社会保障関係費はキャップを維持しつつ、租特・補助金の点検(日本版DOGE)等で歳出効率化も継続する。

-

今回の骨太は①「予算編成改革の妥当性」と②「拡張財政懸念の払拭度」の2軸に分けて評価すべきと考える。①については妥当な点が多く、とりわけ補正依存の是正は政策・財政状況の予見可能性を高める点で重要。利払の影響を内包する債務残高GDP比を主目標に据えること、将来の利払上昇を見据えて計画期間を延長したこと、物価上昇の反映強化なども適切である。

-

一方、②では予算編成にかけて見極めが必要な点が2つある。第一に「強く豊かな日本」投資枠とつなぎ国債の規模・償還の道筋が不透明な点、第二に歳出余力を規定する経済前提である。特に以前よりも経済前提が財政運営により多大な影響を及ぼす形となるため、過度に楽観視せず量の面でのバランス感覚を持つことが、「責任ある積極財政」を安定したものにすると考える。

-

- 目次

徐々にはっきりしてきた責任ある積極財政のフレームワーク

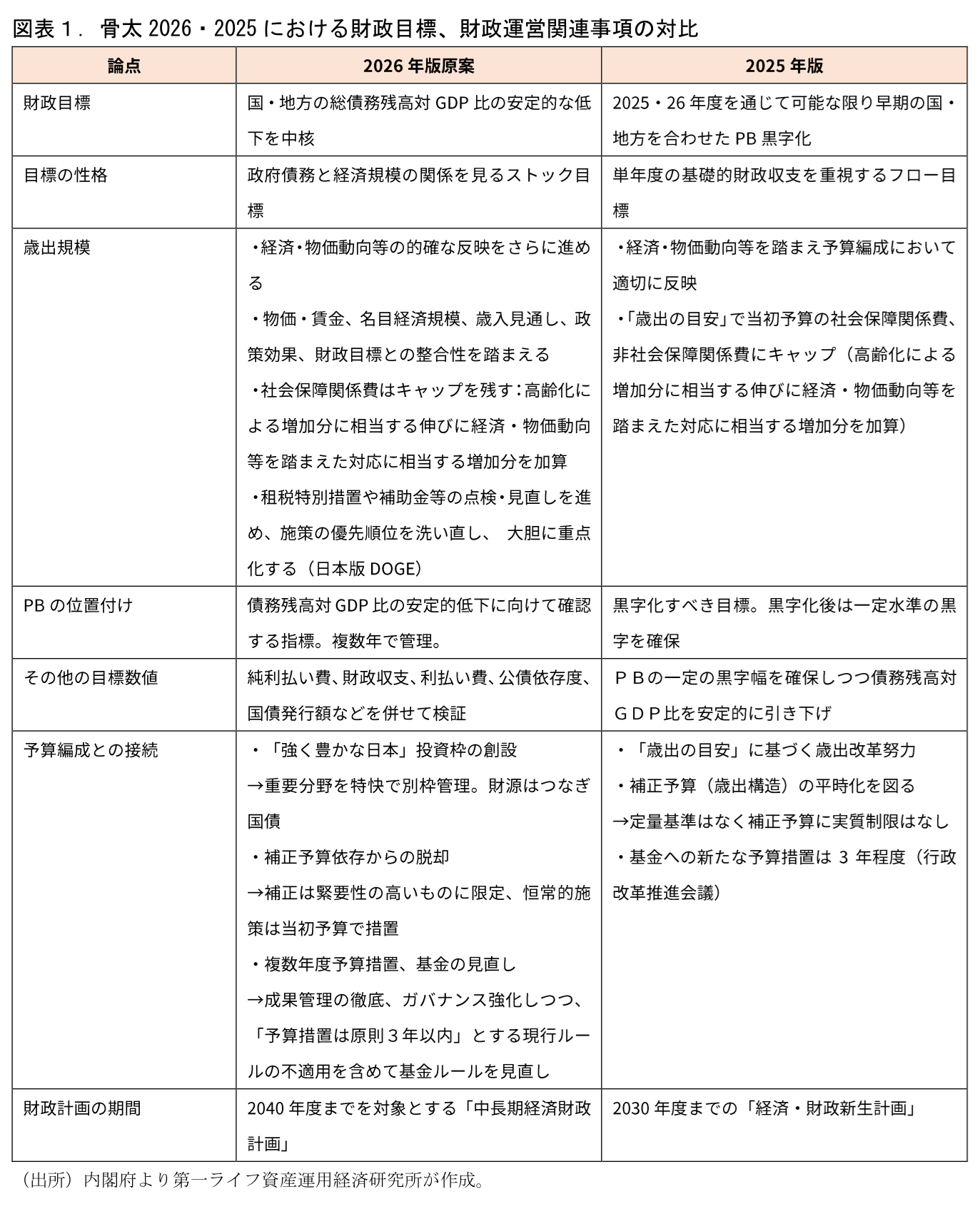

前回の骨太総論編に続き、今回のレポートでは財政運営、財政目標の見直しに焦点を当てる。今回の骨太方針の最重要ポイントだ。図表1では今年の骨太原案と昨年骨太方針との比較を通じて、財政運営の枠組みの変化を示している。

ポイントを挙げていく。まず、財政目標の中核を「国・地方の基礎的財政収支黒字化」から「国・地方の総債務残高対GDP比の安定的な低下」へ移す点だ。長年、財政目標の軸として据えられてきた国・地方の基礎的財政収支(プライマリーバランス、PB)を黒字化するフロー目標から、政府債務と経済規模の関係をみるストック目標へと転換する。これに伴い、PBは“確認する指標”とされ「一時的な悪化は許容し得るもの」とされた。従来は「PB黒字化、そのうえで債務残高GDP比低下」を目標としており、PBが上位であった。「債務残高GDP比」が格上げされる形となる。

これに伴い、実際の予算編成における歳出規模の考え方も変わる。従来は「歳出の目安」(歳出の伸びを高齢化分の伸びにとどめる等)を通じて、当初予算は高齢化による増分以外は実質的には増やさないことが基準とされてきた。今回骨太では、“歳出規模の総額は物価・賃金、名目経済規模、歳入見通し、政策効果、財政目標との整合性を踏まえる”、とされている。財政目標である「債務残高GDP比の低下」に整合する歳出額をモデル試算等で割り出したうえで歳出総額の規模を決定する方向だ。既に、6/24の経済財政諮問会議・日本成長戦略会議合同会議において内閣府の経済財政モデルを用いた試算が示されており、追加的な財政支出10兆円とともに経済成長率の向上が実現すれば、債務残高GDP比が低下する姿が描かれている。この点は骨太にも記載された。

当初予算のみをみると拡張的な変更になるのだが、骨太では「補正予算依存からの脱却」も明記されている。“補正予算は真に緊要性の高いものに限定し、恒常的な施策については当初予算で措置する”とされた。従来は当初予算については歳出の目安を通じて抑制的な運営がなされてきた一方で、補正予算については定量的な基準はなかった。

また、当初予算には『「強く豊かな日本」投資枠』が、先の追加財政支出分とは別途設けられる。これは特別会計において別枠管理するものとされ、財源は償還財源の裏付けを持った「つなぎ国債」とする。この投資枠については先の財政目標である債務残高GDP比からは除くものとされた。現在もGX経済移行債を通じた投資などにおいて同様の扱いがなされている。

また、社会保障関係費については、“給付と負担の改革努力を継続しつつ、高齢化による増加分に相当する伸びに経済・物価動向等を踏まえた対応に相当する増加分を加算する。また、2027年度の社会保障負担率が2025年度と比較して上昇しないよう取り組む”とされた。社会保障関係費については従来の「歳出の目安」と同様のキャップを設け、物価高反映は進めつつもそれ以外の効率化は継続する方針だ。また、租特や補助金等の点検・見直しの取組(日本版DOGE)についても記載されており、歳出抑制や効率化が図られることとなる。

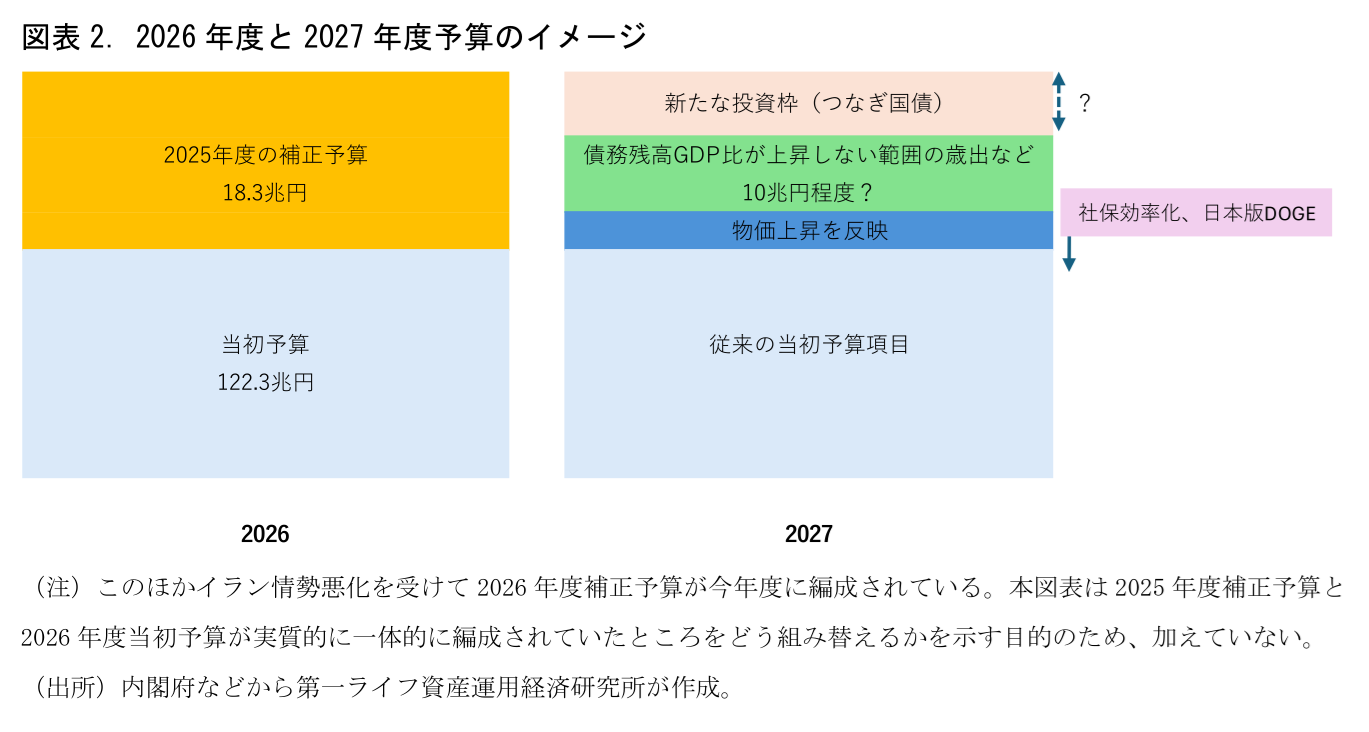

2027年度予算のイメージ

図表2では、年末にかけて編成される2027年度予算枠のイメージを描いている。従来型の予算編成では年末に当年度の補正予算と次年度の当初予算が編成される「15カ月予算」の形式がとられてきた。今回の骨太方針に則ると、①「補正予算は限定」②「物価上昇反映」③「債務残高GDP比目標の範囲での追加歳出」④「新たな投資枠」⑤「社保効率化&日本版DOGE」がキーである。①、⑤で予算規模の縮小を図る一方、②~④は歳出増加の要因だ。一般会計における27年度当初予算は26年度当初予算対比では当然増加することになろう。ただ、補正は絞られる見込みである点から「25年度補正+26年度当初」を超えるかは微妙であり、一般会計ベースでは減少もあり得る。昨年度補正が18.3兆円組まれているのに対して、先の政府の試算で示された追加歳出規模は10兆円である(あくまで例示として示された数字ではある点には留意を要する)。新しく創設される『「強く豊かな日本」投資枠』の規模感は示されておらず、ここがどの程度になるかも重要になるだろう。なお、新たな投資枠は特別会計管理とされているので、一般会計予算の歳出増分としては顕れない形となる可能性が高そうだ。

予算編成の見直し:特に補正依存の見直しは評価したい

今回の骨太方針は高市首相の「責任ある積極財政」の実像が示される点で注目が集まっていた。筆者はまず今回の骨太について①「予算編成改革の妥当性」と②「拡張財政懸念の払拭度」の2軸は分けて評価すべきだと考えている。まず前者の予算編成改革については、多くが妥当なものだと考えている。

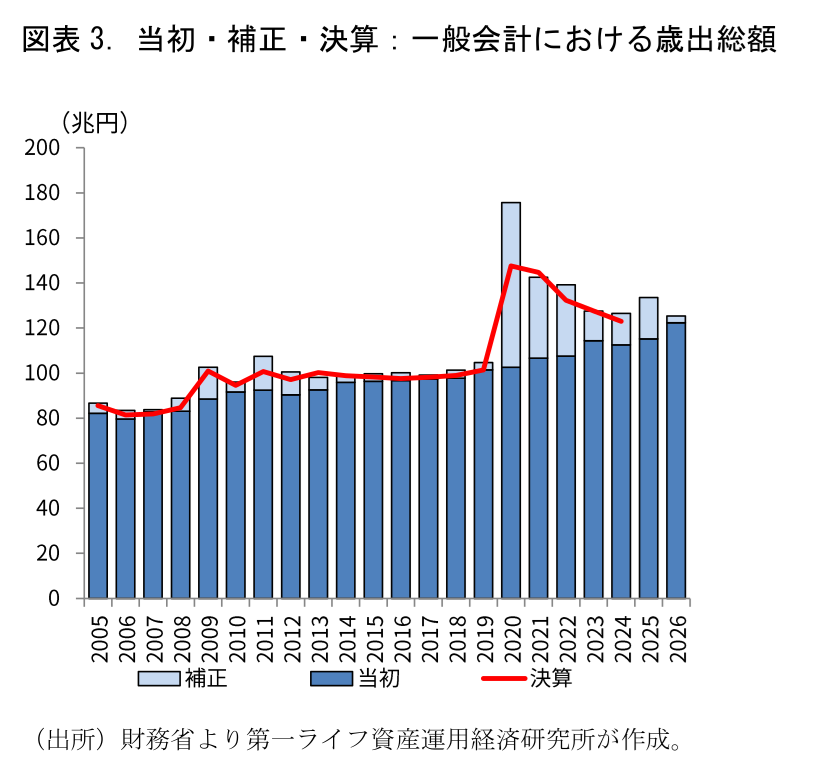

特に補正予算依存の見直しは重要である。特にコロナ禍以降は大規模補正が常態化し、恒常的な支出も補正予算に計上される状態が続いた(図表3)。重要施策が毎年規模や内容も変わる補正に集中することで、政策の予見可能性も低下していた。必要な事業を当初から計上する予算配分の適正化は、財政規律とは別の観点からも合理的な方針だ。また、そもそも財政法は補正予算の編成による追加歳出を「予算作成後に生じた事由に基づき特に緊要となつた経費の支出」などに限定している。この趣旨に沿ったものでもあろう。

補正→当初による政策の予見可能性の向上は官の投資を民の投資の呼び水とすることを企図したものだが、同時に「財政状況の予見可能性」が高まることも重要である。従来は当初予算を絞り毎年経済対策等の形で補正予算を組む編成となっていたわけだが、この状態では将来の補正予算がどの程度組まれるかの見立てが立てられない。政府の中長期試算も勝手に補正予算編成を織り込むわけにはいかないので、当初予算のみを前提とした試算を公開してきたが、毎年補正予算編成のたびに大きく数字が改定されるという状態になっていた。補正の当初化によって将来の財政状況の見通しが立てやすくなることも重要なメリットだろう。

また、債務残高GDP比への目標変更も拡張財政への布石であるとして批判の対象となりやすい。しかし、それはこれまでの経済環境が「成長>>金利」のボーナス期にあったためだ。金利上昇が進む昨今の状況では、債務残高対GDP比を引き下げるために利払費の増加にも目配りが必要になる。むしろ、利払費を除いたプライマリーバランスを主目標とすることが「金利のある世界」では適当ではないとの議論も可能である。金利上昇の影響が大きくなる財政指標の採用が、財政政策に対するガバナンス機能を果たすことも見込まれる。

今回2040年度まで財政計画の期間を延ばした点も妥当な措置。債務が金利上昇後の国債に借り換えられていく過程で利払費は増えていくことになるが、見通し期間を短くとると金利上昇の影響を十分に織り込めず、ボーナス期のみの評価となってしまう。この点に配慮した期間の延長だと考えられる。

物価上昇の反映強化もインフレ下では必要な措置である。昨年の骨太でも物価反映は明示されたが、不足している部分もまだ多い。補正依存と物価反映の不十分さは、当初予算に計上される歳出の実質的な減少、既存事業と新規事業に対する歳出のアンバランスにもつながってきた。骨太内では「官公需における適切な価格転嫁を徹底するとともに、医療・介護・保育・福祉等の公定価格について、現場の人材確保、経営の安定、サービスの質の確保に必要な対応を進める。あわせて、予算・税制における各種基準額や閾値について、物価・賃金上昇や経済社会の変化を踏まえ、必要な点検・見直しを進める。」とされた。公的分野の価格転嫁、公的価格のほか、予算・税制における各種基準額や閾値の見直しも記載されている。インフレ下で膨らんでいる所得課税のブラケット・クリープへの対応についても今後議論が進む可能性があろう(ブラケット・クリープについては「ブラケット・クリープによる「隠れ増税」の試算~2019→2025年のインフレで1.9兆円/年程度に膨らむ~(2026年5月8日)」。もご参照ください。)

拡張財政になるのか?:つなぎ国債のスキーム、経済前提の楽観化の見極めが必要に

このように、一連の予算編成改革は財政政策の質向上に資する部分が多いと考えている。一方、今回骨太のもう一つの論点は、市場の財政拡張懸念を払拭できるかどうかであった。この点ではまだ蓋を開けてみないとわからない部分が少なくとも2点ある。

第一に、新しく創設される『「強く豊かな日本」投資枠』の規模が不確かな点である。償還財源の裏付けのある「つなぎ国債」を利用した措置になることは示されたものの、その発行規模や償還の道筋はまだわからない。償還財源を設ける形になるとはいってもその規模や歳出先行の度合が大きくなるほど債券需給への影響は大きくなりうる。

第二に経済前提だ。これがより重要である。先にみたように、今回の財政目標の見直しを通じて、「政府債務残高のGDP比が低下する範囲」での歳出増を許容するものとなる。この財政余力の数字は将来の経済や金利がどうなると想定するかに左右される。高い成長と低い金利を見込めば財政余力は広がる点で、長期の経済見通しが足元の財政政策にも多大な影響を及ぼす。政府の財政試算の役割が従来よりも格段に増すことになる。

財政試算の重要性は財政目標がPBから債務残高GDP比に置き換わることを通じても増している。筆者は過去に政府の中長期試算の予測と実績を比較したうえである種の癖がある点を指摘した(「政府の財政試算は当たっているのか?~過去試算と実績値を比較検証~(2019年2月)」。分析時期は古いが癖自体は大きくは変わっていないと考えている)。詳細は割愛するが、収支系の指標の実績は政府の経済楽観シナリオの予測に近く(税収弾性値が慎重で、歳出増加の前提が高いため)、GDPの実績や債務残高GDP比は政府の慎重シナリオに近くなるとするものである。政府中長期試算の経済前提はしばしば楽観的すぎると批判されるが、経済前提は楽観的でも“経済改善がPB改善につながる影響度”が慎重めなので、「経済前提(GDPなど)は楽観的でもプライマリーバランスの見通しは特段楽観的ではなかった」というのが素直に数字を読んだ際の評価である。結果として、楽観シナリオにおける政府のPB見通しはある程度妥当性のあるものとなっていた。しかし、債務残高GDP比は名目GDPの動向がその数字の方向性を大きく左右する。楽観シナリオをメインに据えることで実態との乖離が進む可能性は高くなる。

改めて、先の政府会議で示された追加歳出規模10兆円を示す根拠として示された資料を見てみると、債務残高GDP比の安定的低下を示す場合の経済前提である成長戦略実現ケース①の実質成長率(潜在成長率)は1%台後半、成長戦略実現ケース②は1%台半ばで推移する想定となっている。現状の潜在成長率に近い現状投影ケースでは0%台前半である。2つの成長戦略実現ケースは相当の成長加速を織り込んでいる、との評価にならざるを得ない。成長加速を見込むにしても、成長戦略実現ケース②と現状投影ケースの間ぐらいが程よさそうである。

以上、今回の骨太方針の財政運営関連の箇所についてみてきた。今回の骨太方針は、新たな財政運営のフレームワークとして評価すべきポイントが多数ある。これまで、世界潮流の変化のもと産業政策の強化が求められる中、既存の財政運営方法の中で対処しようとした結果、補正依存という歪みが生まれていた。それを改め、関連施策を当初予算に計上し、その下での財政の姿を正面から示そうとしている点は財政運営の予見可能性を高めるものだ。債務残高GDP比の採用も利払費の影響を含む指標を主な基準に据える点で、金利上昇の実態に沿った対応である。

一方で、財政拡張に対する市場の懸念を拭うには、経済前提をはじめ不透明な部分がまだ残る内容でもあった。今後の予算編成過程でその懸念を晴らしていくことが政府には求められるだろう。市場の信認低下→金利上昇が進むことは、債務残高GDP比を基準にした「財政余力」を損なうことにもなる。経済前提を極端に楽観的なものにせず、量の面でのバランス感覚を持つことが、責任ある積極財政をより安定したものにすることにつながると考える。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測