- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の内需低迷は一段と深刻化している

- Asia Trends

-

2026.06.16

アジア経済

米中関係

アジア経済見通し

中国経済

株価

為替

金利

イラン情勢

中国の内需低迷は一段と深刻化している

~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

西濵 徹

- 要旨

-

- 2026年の中国経済は良好なスタートを切った。しかし、地方部の不動産不況や若年層の雇用回復の遅れが内需の重石となっており、景気は外需に支えられる構図が強まっている。また、原油高を起点とした世界的なインフレが企業コストを押し上げる一方、個人消費の弱さから最終製品への価格転嫁が困難なため、企業部門でのインフレ圧力と消費者部門でのディスインフレ圧力が併存する状況にある。

- 5月の小売売上高は前年同月比▲0.6%と2022年12月以来のマイナスに転じ、前月比でも3ヵ月連続の減少と頭打ちしている。品目別では、耐久消費財関連が軒並み前年を下回り、生活必需品や日用品も力強さを欠くなど、幅広い品目で需要が低迷している。こうした背景には、若年層を中心とした雇用不安が影響しているとみられる。足元の中国経済は、「勢いのある部分」と「勢いを欠く部分」の格差がこれまで以上に拡大している。

- 5月の新築住宅価格は前年同月比▲3.6%と下落が続き、70都市中52都市で前月比マイナスとなるなど先行き不透明な状況が続いている。不動産投資は年初来前年比▲16.2%と2025年12月以来の大幅マイナスとなり、単月では▲24.0%と過去最大の落ち込みを記録した。固定資産投資全体でも年初来前年比▲4.1%と2ヵ月連続のマイナスとなった。国有、民間を問わず投資に下押し圧力がかかり、設備投資は堅調な一方、建設関連の低迷が全体を押し下げた。

- 内需が低迷するなか、5月の鉱工業生産は前年同月比+4.5%と拡大が加速しており、需給の不均衡が一段と広がっている。ハイテク製造業(同+15.1%)や集積回路、産業用ロボットが生産をけん引する一方、自動車、携帯電話、太陽光電池、鉄鋼、セメントなどは軒並み前年割れが続く。国内の過剰生産能力が解消されないなか、外需依存はさらに高まっている。

- 当局の政策支援を背景に底堅く推移してきた本土株に変調の兆しがみられる。一方、中国の長期金利は世界的な金利上昇の潮流と乖離した低水準で推移しており、グローバルな機関投資家が中国国債を安全資産として選好し、ポートフォリオへの組み入れを活発化させている。ただし、厳しい資本管理が続くなか資金流入のハードルは依然高く、米国とイランの戦闘終結合意など外部環境の変化が中国市場に与える影響を引き続き注視する必要がある。

- 目次

【足元の中国景気は外需依存を強める傾向】

2026年の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%となり、3月の全人代で示された政府目標(4.5~5.0%)の上限に達するなど良好なスタートを切った。全人代では、より積極的な財政政策と、やや緩和的な金融政策を継続したうえで、内需喚起や新興産業の育成、対外開放を拡大する方針が示された。こうした政策運営を追い風に、足元では一部の大都市では不動産市況に持ち直しの動きがみられる。その一方、地方部を中心に不動産不況は根強いうえ、若年層を中心とする雇用回復の遅れも個人消費や不動産投資など幅広い内需の足かせとなる展開が続く。このため、当面の景気は外需に支えられる構図が強まると考えられる。

5月の輸出額は単月ベースで過去最高を更新した。新興国向けや欧州向けのみならず、米中摩擦の激化を理由に低迷が続いた米国向けも持ち直しが確認されている(注1)。その一方、5月の輸入額も拡大した。ただし、中東情勢の緊迫化を受けて原油をはじめとする商品市況が上振れにより輸入額が押し上げられたことが影響している。さらに、輸出の堅調さを反映して、輸出財の生産に必要な素材、部材などの輸入が活発化しており、輸入が下支えされている。

中東情勢の緊迫化を受けた原油をはじめとする商品高は、世界的なインフレを招いている。中国においても、企業部門を中心にインフレに直面している。企業間取引の段階においては、原材料価格の上昇を一部製品価格に転嫁する動きがみられる。しかし、個人消費が力強さを欠くなか、企業部門は最終製品、なかでも耐久消費財への価格転嫁ができない状況が続いている。その結果、消費者物価は低調な推移が続いており、足元の中国経済では、企業部門におけるインフレ圧力と消費者部門におけるディスインフレ圧力が併存するなど、極めて難しい状況に陥っていると捉えられる。

【個人消費は頭打ちの動きを強めている】

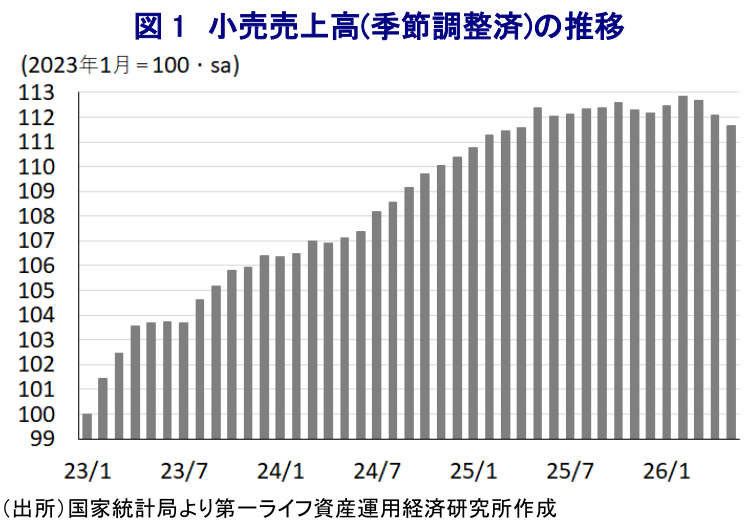

個人消費の弱さを示唆するように、5月の小売売上高は前年同月比▲0.6%となり、2022年12月以来となるマイナスとなった。前月比も▲0.38%と前月(同▲0.55%)から3ヵ月連続で減少した(図1)。前述したように、足元の消費者物価は低調な推移をみせているものの、前年比の伸びはプラスが続いていることを勘案すれば、実質ベースではマイナス幅が一段と拡大している。近年のインターネットの普及を追い風に、インターネットを通じたEC(電子商取引)が広がるなか、オンライン販売は年初来前年比+5.9%と前年を上回る伸びが続いている。リアルな店舗とのカニバリゼーション(共喰い)の様相がこれまで以上に広がっている様子もうかがえる。

財別では、不動産需要が低迷するなかで建材(前年比▲13.6%)や家具(同▲8.7%)に対する需要は弱含んでいる。耐久消費財の需要が弱いことに加え、当局による需要喚起策の効果が一巡したことも重なり、自動車(前年比▲16.1%)や家電(同▲15.6%)の売り上げも軒並み前年を大きく下回る伸びにとどまる。さらに、若年層を中心とする雇用不安が続くなかで宝飾品(前年比▲8.9%)のほか、娯楽関連(同▲8.0%)に対する需要も前年を下回る伸びとなるなど、家計部門が高額消費や余暇消費を抑制しているとみられる。なお、食料品やエネルギーといった生活必需品のほか、日用品に対する消費の伸びも総じて力強さを欠いている。需要の弱さに加え、家計部門が「節約志向」を強めるなかで価格が低迷していることも、小売売上高の伸びを抑える一因となっている可能性がある。

このところの中国においては、企業部門が雇用を絞るなか、若年層を中心に、企業など組織に頼ることなくAI(人工知能)を駆使して独力で起業する「1人会社(One Person Company)」が急拡大しているとされる。一部の地方都市は、OPCを習近平指導部が主導する「AIプラス」の行動計画の一つに位置付けるとともに、優遇措置をはじめとする支援を拡充するなど、後押しする動きもみられる。ただし、こうした動きが活発化している背景には、いわゆる「35歳の壁(35歳を境に転職や再就職が極端に困難になること)」と称される雇用慣行も影響しているとされる。さらに、企業間の競争も激化しており、安定的な収益を確保しにくい環境が続いていることも、個人消費の重しとなっている可能性がある。中国経済は「勢いのある」部分と「勢いを欠く」部分との格差がこれまで以上に広がりをみせている。

【不動産投資は先行き不透明な展開が続いている】

当局による政策支援も追い風に、一部の大都市で不動産市況に持ち直しの動きがみられるものの、5月の主要70都市の新築住宅価格は前年同月比▲3.6%と、前月(同▲3.5%)からわずかにマイナス幅が拡大した。前月比も▲0.2%と下落基調で推移しており、依然として先行き不透明な展開が続いている。前月比の下落都市数は52都市と前月(49都市)から拡大しており、2線都市や3線都市、4線都市など地方都市の不動産市況は厳しい状況を脱し切れていない。中古住宅価格も同様の展開となっており、バランスシート調整圧力の根強さを示唆している。

5月の不動産投資は年初来前年比▲16.2%と前月(同▲13.7%)からマイナス幅も拡大し、2025年12月以来の大幅マイナスとなっている。当研究所が試算した単月ベースの前年同月比の伸びも5月は▲24.0%と前月(同▲20.6%)からマイナス幅が拡大しており、過去に遡ってマイナス幅は最大となるなど厳しい状況にある。分野別でも、住宅、オフィス、商業用不動産のいずれも低迷しており、建設から販売にかけてすべて大幅マイナスで推移しているほか、地方都市による支援拡充の動きにもかかわらず資金流入も細るなど、底のみえない状況が続いている。

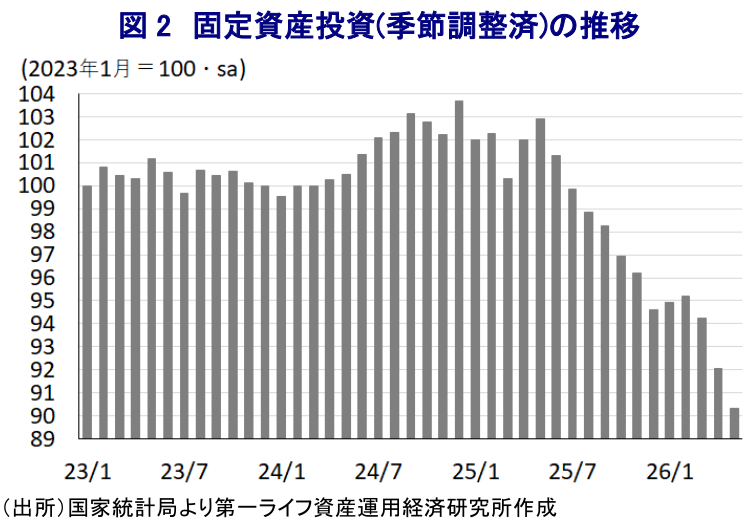

5月の固定資産投資も年初来前年比▲4.1%と2ヵ月連続のマイナスとなるとともに、前月(同▲1.6%)からマイナス幅も拡大している。当研究所が試算した単月ベースの前年同月比の伸びも5月は▲11.0%と前月(同▲7.9%)からマイナス幅が拡大しており、2025年11月以来のマイナス幅となるなど低迷が続いている。前月比も▲1.91%と3ヵ月連続で減少している。年明け直後には持ち直しの動きがうかがえたものの、その後は一転して減少基調が続いており、投資活動は低迷して底のみえない展開が続いている(図2)。

実施主体別では、国有企業(年初来前年比▲0.4%)がマイナスに転じるとともに、民間投資(同▲7.1%)はマイナス幅が一段と拡大するなど、実施主体問わず全般的に投資に下押し圧力がかかっている。対象別では、習近平指導部が推進する新質生産力や国内生産の強化に向けた取り組みを追い風に設備投資関連(同+9.3%)は堅調に推移しているものの、建設関連(同▲6.6%)は対照的に低迷しており、政策運営の行方が投資活動を左右する状況が続いている。

【生産拡大が続き、需給の不均衡は拡大している】

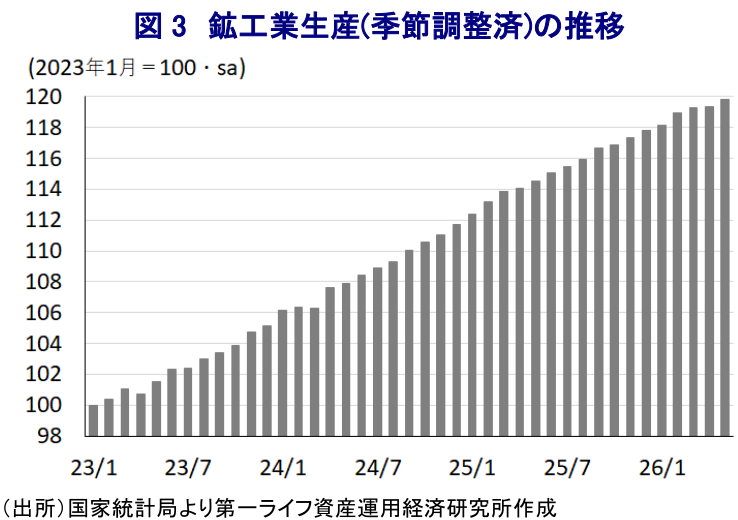

前述したように、内需は消費、投資問わず低迷しているものの、供給サイドの動きを示す5月の鉱工業生産は前年同月比+4.5%と前年を上回る伸びで推移するとともに、前月(同+4.1%)から伸びも加速するなど対照的な動きをみせている。前月比も+0.40%と引き続き拡大しているうえ、前月(同+0.05%)からそのペースも加速している(図3)。個人消費や固定資産投資はともに減少しているにもかかわらず、生産は拡大する動きをみせるなど、中国国内では需給を巡る不均衡が拡大している。足元の中国経済は生産の過剰感が強まっており、その観点からも外需に依存せざるを得なくなっていると考えられる。

分野別の動きをみると、製造業(前年比+4.4%)は引き続き底堅く推移している。なかでもハイテク製造業(同+15.1%)は伸びが加速するなど生産活動をけん引する状況が続いている。その一方、中東情勢の緊迫化を受けたエネルギー需要の高まりが鉱業部門の生産を押し上げているものの前年比+2.3%にとどまり、伸びは鈍化した。一方、電力などエネルギー関連(同+7.6%)は堅調に推移しており、エネルギー需要の高まりが生産活動を下支えしていることが確認できる。

財別では、習近平指導部が主導する新質生産力のほか、サプライチェーンの自立自強への取り組みを反映して集積回路(前年比+22.9%)や産業用ロボット(同+27.9%)の生産は引き続き高い伸びをみせる。サービス業においてもロボット化の動きが進んでいることを反映してサービスロボット(前年比+19.8%)が堅調に推移するなど、中国経済におけるロボティクスの広がりを示唆している。その一方、中国国内における需要喚起策の効果が一巡しており、自動車(前年比▲3.2%)、マイコン(同▲19.4%)、携帯電話(同▲8.4%)の生産は軒並み低迷しているほか、太陽光電池(同▲20.4%)も大きく下振れしている。不動産市場の不透明感が続くなかで粗鋼(前年比▲2.7%)、銑鉄(同▲2.6%)、鋼材(同▲2.8%)のほか、板ガラス(同▲6.3%)、セメント(同▲8.1%)の生産も軒並み前年を下回る推移が続いており、中国国内における過剰生産能力の縮小に向けた取り組みも生産の足かせとなっている。さらに、原油高の長期化を受けて当局は石油製品の国内供給を優先するなか、在庫が積み上がっていることを受けて精製マージンが低迷しており、石油精製量は前年比▲9.1%と低迷している。エネルギー価格の上昇を受けた需要低迷も足かせとなっている可能性がある。

【中国金融市場を取り巻く環境はどうなる】

中国金融市場では、当局による政策支援も追い風に本土株は堅調な動きをみせてきた。具体的には、投資家に対する銀行株の保有規制の緩和を検討している旨が伝えられるとともに、需給のコントロールを目的にIPO(新規株式公開)を大幅に絞り込んだとされる。この背景には、不動産不況に底がみえない状況が続いており、逆資産効果が個人消費をはじめとする内需の足かせとなるなか、株価を下支えすることによる資産効果が個人消費を喚起することを狙ったとの見方もある。しかし、前述したように、足元では原材料価格の上昇にもかかわらず、企業部門は製品価格への転嫁が難しい状況が続いており、業績の足かせとなることが懸念されるなかで株価は上値の重い状況にある。

その一方、中東情勢の緊迫化を受けた原油高が世界的なインフレを招くなか、世界的に金利が上昇する動きがみられる。こうした状況にもかかわらず、中国の物価は落ち着いた推移をみせていることもあり、中国の長期金利は引き続き低水準で推移するなど落ち着いた動きをみせる(図4)。このように、中国国債はグローバル市場との相関性が低い動きをみせており、グローバルな機関投資家が中国国債を安全資産として選好し、ポートフォリオに組み込む動きが活発化している模様である。とはいえ、厳しい資本管理を敷いている中国への資金流入のハードルが高い状況は変わらない。さらに、米国とイランが戦闘終結で合意するなど、グローバル市場を取り巻く環境が変化する兆しもみられるなか、グローバルな機関投資家の動きが中国市場を巡る環境にどのような影響を与えるか注視する必要性は高まっている。

注1 6月10日付レポート「中国、外需の好調さが景気を支える一方で内需の弱さは深刻」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹