- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 5月で価格転嫁はどこまで進んだのか

- Economic Trends

-

2026.06.11

日本経済

原油

景気全般

企業

物価

計量分析

イラン情勢

5月で価格転嫁はどこまで進んだのか

~コストの波及シミュレーションと5月企業物価指数によるアップデート~

阿原 健一郎

- 要旨

-

-

4月時点では価格決定メカニズム(フォーミュラ方式と個別交渉等)の違いから、川中の原料・素材部門への転嫁に遅れ(理論値とのギャップ)が見られたが、5月実績では個別交渉の進展や期ずれを伴う価格改定の浸透により、「熱可塑性樹脂」や「合成ゴム」をはじめとする川中へも価格転嫁が広範に波及したことが確認された。

-

一方、足もとの6月に入り、代替輸送ルートの確保に伴ってナフサ価格は700ドル台半ばへと急落している。中長期的には最上流からのコストプッシュ圧力が緩和に向かうため、企業物価指数の伸びも徐々に落ち着く可能性が高い。今後は、既存のコスト上昇圧力を受けた川下製品への波及度合いを注視しつつ、国内サプライチェーンにおける局所的な需給逼迫リスクを注視していく必要がある。

-

5月には川中の原料・素材で価格が上昇

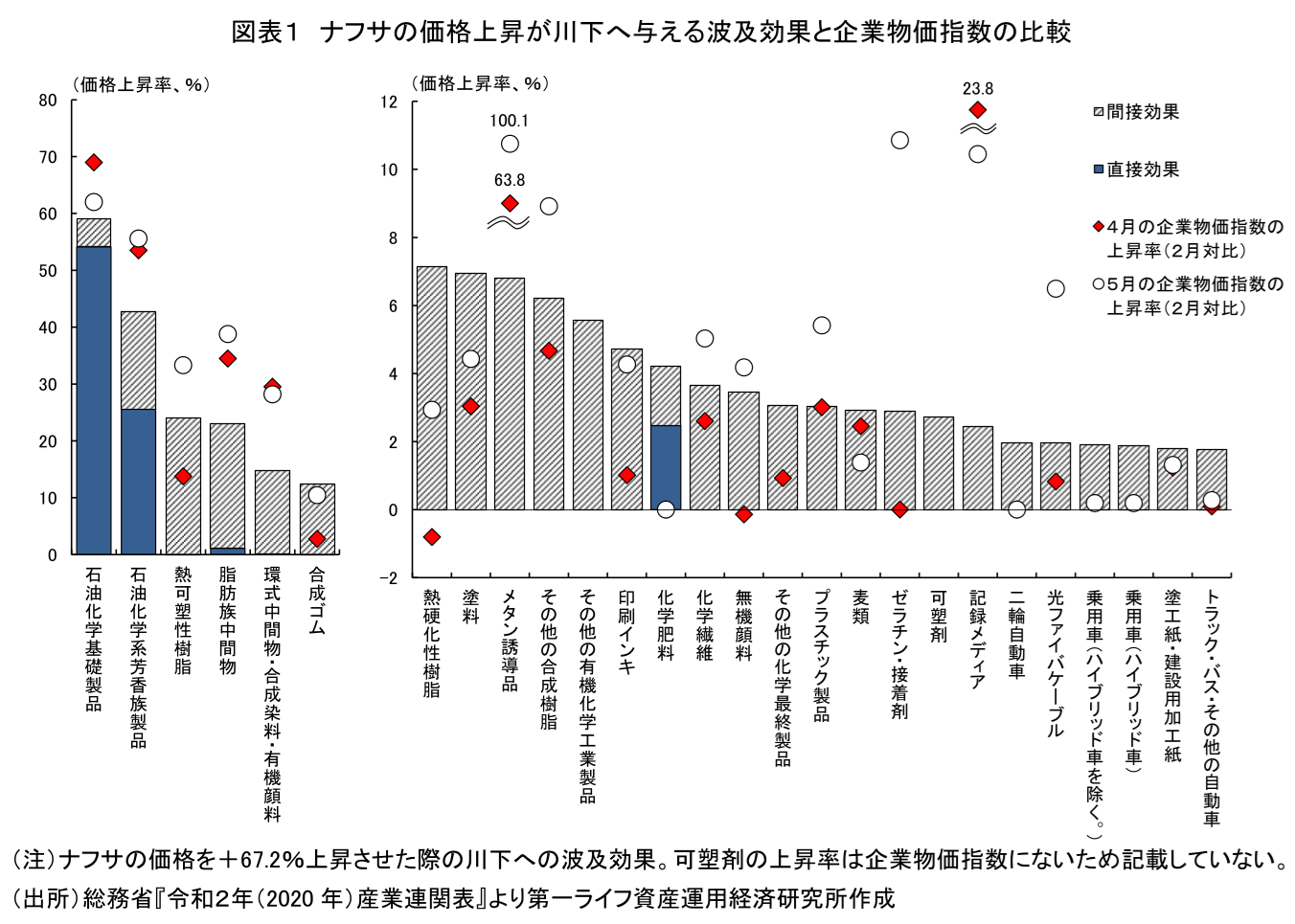

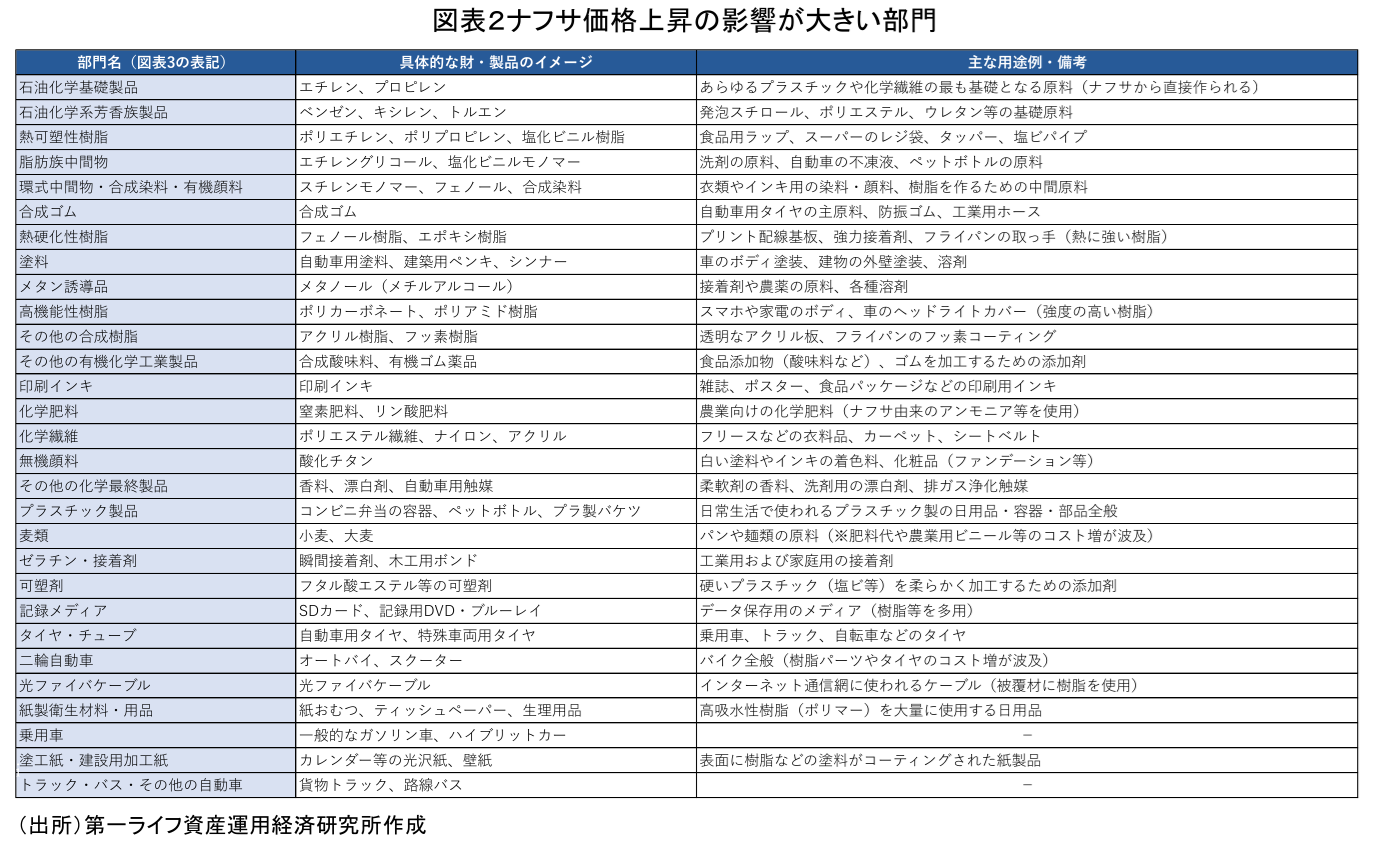

2026年5月の企業物価指数は前年比+6.3%と、前月(同+5.3%)から伸びが加速した。理論上、ナフサ価格上昇の影響を強く受ける30部門を対象に、イラン情勢悪化前の2月を基準とした4月、5月の変化率を比較すると、原材料高の直接・間接効果が川中の中間財へとタイムラグを伴って波及している実態が鮮明となった(図表1、2)。4月時点(◆)では価格転嫁が限定的となっていた品目においても、5月(〇)にかけて指数が押し上げられており、素材メーカーによる価格交渉や価格改定の動きがセクター全体へ広範に浸透しつつある(注1)。

品目別の動向を概観すると、まず、合成ゴムやプラスチック等の高分子材料(「熱可塑性樹脂」、「合成ゴム」、「その他の合成樹脂」、「プラスチック製品」等)において価格転嫁の進展が顕著である。4月時点で既に上昇傾向にあった「熱可塑性樹脂」や「その他の合成樹脂」は、5月でさらに価格上昇が進んだ。同様に「合成ゴム」も4月の2月対比+2.7%から5月には同+10.5%へ価格上昇率が加速しており、石油化学基礎製品からのコスト転嫁がうかがえる。こうした素材価格の上昇は、より川下に位置する成型製品であるプラスチック製品にも着実に波及しており、5月には同+5.4%へと転嫁が進展した。

次に、各種製造業や建設業向けの仕上げ材として広く用いられる「塗料」、「印刷インキ」、「無機顔料」でも、期ずれを伴う価格改定が進んでいる。「塗料」および「印刷インキ」は、4月時点の上昇率は同+1〜3%程度と比較的緩慢な動きにとどまっていたものの、5月にはそれぞれ同+4.4%、同+4.3%の水準へと上昇した。さらに「無機顔料」は、4月時点ではマイナス圏(同▲0.1%)に沈んでいたものが、5月には同+4.2%へと急激に価格上昇に転じている。これらの価格上昇は、調合・着色剤セクターで全般的な価格是正の波が浸透したことが見て取れる。

最後に、特定の産業用途やインフラ需要に直結する、その他の化学調合品や産業用中間財でも5月に価格転嫁が加速する動きが際立っている。特に「ゼラチン・接着剤」は、4月時点の価格据え置きから5月には同+10.9%へと急上昇しており、原材料コストの累積的な負担を背景に、大幅な価格改定が実施されたことがわかる。また、化学繊維についても同+2.6%から同+5.0%へと価格上昇が加速し、繊維産業の川中におけるコスト転嫁が進展した。さらに、通信インフラの基幹財である光ファイバーケーブルも、4月の同+0.8%から5月には同+6.5%へと大幅に価格を切り上げており、素材高の波が産業のインフラ層へも波及していることが確認できる。

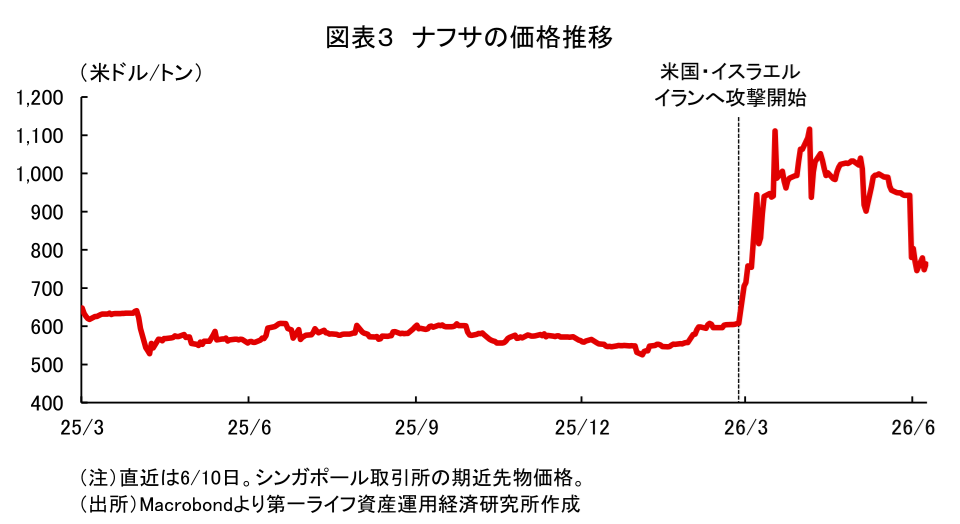

一方で、ナフサの価格自体は足もとで低下傾向にある。6月に入り、ホルムズ海峡を迂回する代替輸送ルートが確保されたことを受けて、ナフサの価格は700ドル台半ばへと急落している(図表3)。イラン情勢の悪化前からは依然として高い価格水準にあるものの、現状では、ナフサの価格自体は追加的な価格押し上げ圧力にならない状況にある。

先行きは、物価の波及には通常2〜3か月程度のタイムラグを伴うため、5月までに生じた川上・川中でのコスト増加の転嫁が、川下セクター(自動車、家電、日用品、建築等)の製造コストを一定程度押し上げる可能性がある。もっとも、中東情勢の緊張緩和や代替輸送ルートの確立がさらに進展すれば、中長期的には最上流からのコストプッシュ圧力が和らぐため、企業物価指数の伸びも徐々に落ち着く可能性が高い。今後は、既存のコスト上昇圧力を受けた川下製品への波及度合いを注視しつつ、ナフサ自体の価格動向や国内サプライチェーンにおける「局所的な不足」が追加的な価格上昇圧力とならないか注視していく必要がある。

【参考文献】

阿原(2026)、「ナフサ高騰の価格転嫁はどこまで進んだのか」

【注釈】

注1) 理論上の各部門の価格上昇率(直接効果、間接効果)は、ナフサの価格が+67.2%(2月を基準とした4~5月平均価格の上昇率)上昇した場合の試算値。価格上昇の影響はラグを伴って波及すると考えられるため、本稿では4~5月の平均価格を外生的なショックとして試算し直している(なお、試算の詳細は「ナフサ高騰の価格転嫁はどこまで進んだのか」を参照されたい)。また、当然ながら、図表1に記載の企業物価指数の上昇率は各部門の平均値であり、各企業が直面する価格上昇圧力は取り扱う財、置かれている状況によって幅がある点には留意されたい。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

合成予想インフレ率の動向(2026Q2) ~遂に2%を突破~

日本経済

星野 卓也

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴