- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ナフサ高騰の価格転嫁はどこまで進んだのか

- Economic Trends

-

2026.06.02

日本経済

原油

景気全般

企業

物価

計量分析

イラン情勢

ナフサ高騰の価格転嫁はどこまで進んだのか

~ナフサの価格上昇に伴うコストの波及シミュレーションと企業物価指数の比較~

阿原 健一郎

- 要旨

-

- 地政学リスクに伴うナフサ価格の急騰(4月の2月対比+71.3%)を受け、産業連関表を用いて川下30部門へのコスト波及(理論値)を試算し、実際の企業物価指数(実績値)と比較分析を行った。

- 最上流の「石油化学基礎製品」等では、円安やエネルギー高も重なり、理論値を上回る価格転嫁が進む一方、「熱可塑性樹脂」や「合成ゴム」等の川中素材では、実績値が理論値を下回るなど、価格転嫁の進捗にバラつきが見られる。

- このギャップの背景には、最上流の部門では、製品価格にナフサの価格を機械的に転嫁する「フォーミュラ方式」が採られるのに対し、川中の部門では、ナフサの価格をもとにした数式で価格改定を行う「ナフサリンク」に加え、「個別交渉」が主軸であるという価格決定メカニズムの違いがあると考えられる。価格改定の交渉次第では、川中の製品でも価格転嫁が進む可能性がある。

1. 日常生活に広がる「ナフサショック」

ナフサの価格上昇の影響が日常生活に広がっている。イラン情勢の悪化が長期化するもとで原油価格の高止まりが続いているが、価格上昇は原油から精製される石油化学製品にも及んでいる。中でもプラスチックや化学繊維、塗料等の基礎原料であるナフサの価格上昇は、身の回りの商品の容器・包装の変更や値上げとして目に見える形で現れ、報道等で日々取り上げられている。そこで本稿では、ナフサの価格が上昇することで、理論上、どの財にどの程度の価格上昇圧力がかかるのか、そして実際の価格転嫁はどの程度進んでいるのか確認する。

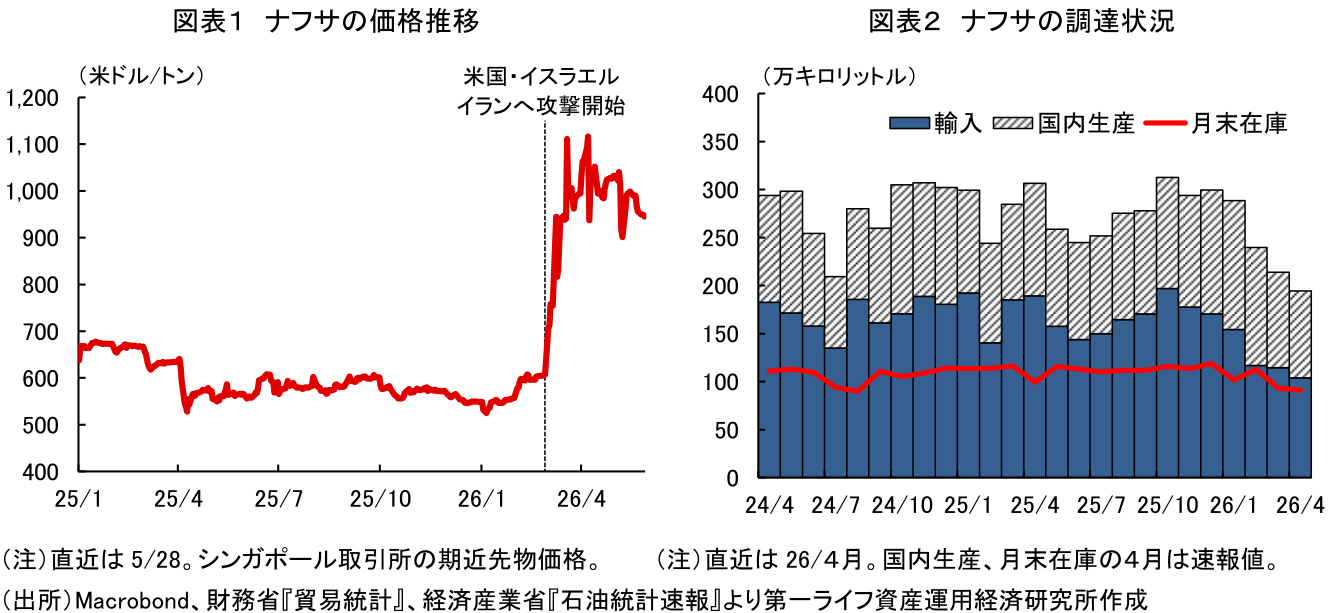

まずは、ナフサを巡る現状を確認しておきたい。図表1でナフサの価格推移を見ると、25年は1トンあたり600ドル前後で推移していたが、イラン情勢の緊迫化を機に価格が急騰している。イラン情勢悪化前の2月対比で4月は+71.3%、5月は+63.3%と、足もとでは一時より低下しているものの高止まりが続いている。

図表2は国内のナフサの調達状況である。日本で消費しているナフサのうち、約6割は輸入、残りの4割は国内生産で調達している。ただ、国内生産の4割についても精製元の原油を輸入しているため、ナフサ全体の海外依存度は極めて高い。足もとの状況を見ると、中東情勢の悪化以降、輸入も国内生産も減少傾向にある。4月は輸入が前年比▲45.1%、国内生産が同▲22.8%と減少した。輸入については多くを中東から調達していたこと、国内生産については中東産原油から代替輸入の原油への切り替えや、生産設備の定期修理が重なったことが減少に影響した。

なお、先行きの供給について政府は、中東以外からの調達拡大や川中の製品調達・在庫の活用で、ナフサ由来の石油製品は「年を越えて供給を継続できる」と説明している。5月以降は生産設備の稼働率も上がり、国内生産も徐々に戻ることが見込まれ、総量として大きく不足する事態にはならない想定だ。ただ、ナフサの用途は多岐にわたるため、特定の製品での供給の偏りや目詰まり等、国内のサプライチェーン上での「局所的な不足」は引き続き生じる可能性がある。また、中東産ナフサの供給が減少するもとで各国が代替調達を進めているため、ナフサの調達価格は上昇しており、イラン情勢の悪化前の価格水準まで即座に戻ることはないかもしれない。そこで、ここでは先行きのナフサの供給動向について論じるのではなく、現在のナフサ高が長期化した場合、サプライチェーンを通じてどの財にどの程度の価格上昇圧力が生じるのかについて確認していきたい。

2.ナフサ高騰の価格転嫁はどこまで進んだのか

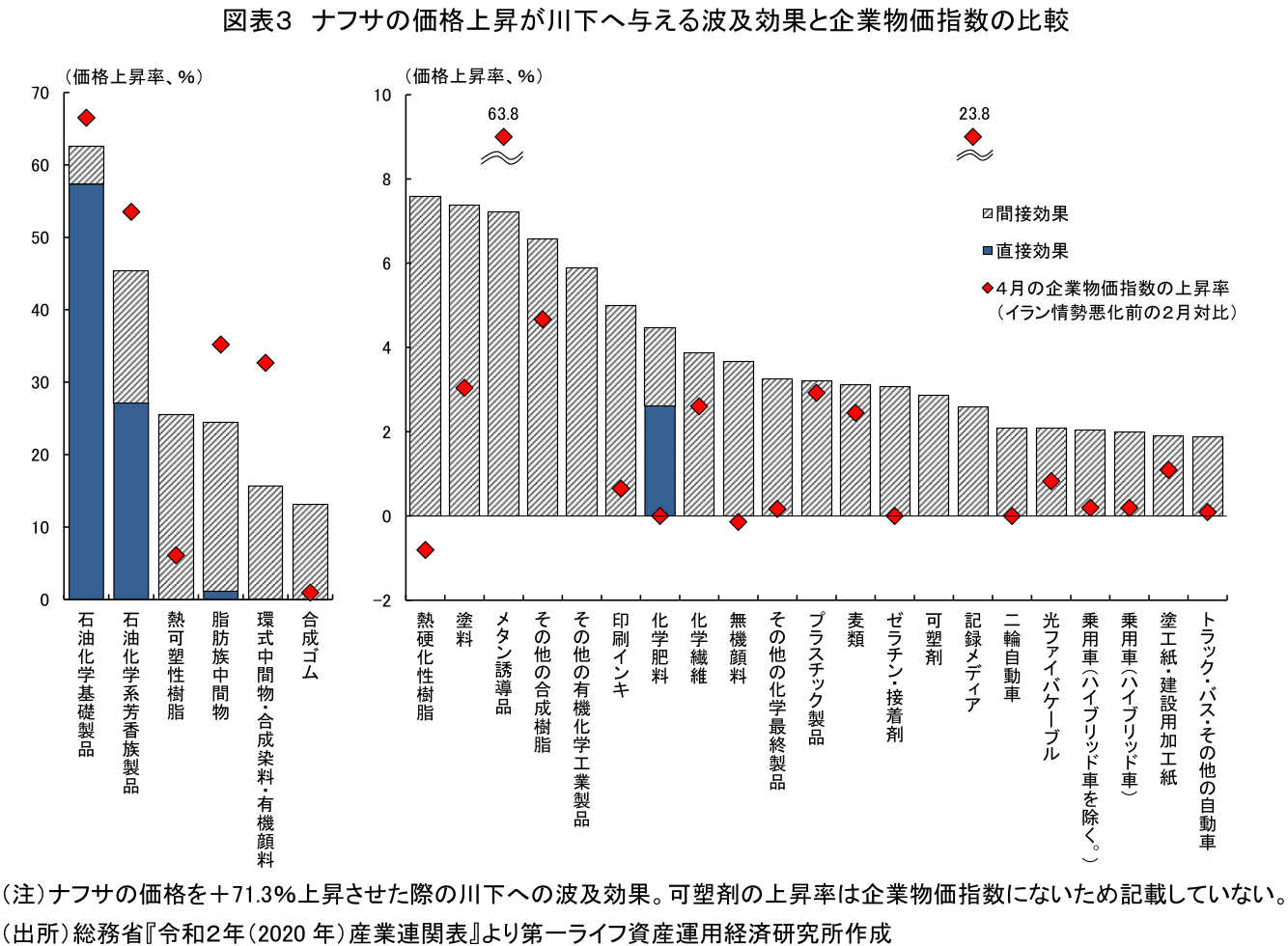

図表3は、総務省「令和2年(2020年)産業連関表」を用いて、ナフサの価格上昇が川下にどのように波及するかをシミュレーションし、影響を大きく受ける30部門(製品)を順に並べたものである(各部門の具体的な製品イメージや用途については図表4を参照)。今回の試算では、前提となるナフサの価格上昇率を、前述の2月(イラン情勢悪化前)から4月の上昇率+71.3%としている。これは、実際の価格上昇がどの程度進んでいるのか確認するため、直近で得られる4月の企業物価指数と条件を揃えて比較するためである(注1)。

図表3の積み上げ棒グラフは、ナフサの価格が+71.3%上昇した際に、仮にそのすべてを川下に価格転嫁した場合に、各部門でどれだけ価格(コスト)が上昇するかを試算したものである。「直接効果」は、製造過程でナフサそのものを原料として使用するためナフサの価格上昇が直接コスト増加につながる部分、「間接効果」は、製造過程でナフサ自体は使用しないものの、ナフサの価格上昇の影響を受けた他の製品を使用するため、間接的にコスト増加が波及している部分を示している。マーカーは4月の企業物価指数の2月対比であり、実際に価格転嫁がどの程度進んだかの実績値とみなせる(注2)。

まず、試算結果を見ると、ナフサが製造過程で使用される製品は「石油化学基礎製品」、「石油化学系芳香族製品」、「化学肥料」、「脂肪族中間物」と限られており、他の製品にはこれらの価格上昇が波及することでコスト増加につながっていくことがわかる。特に、直接効果の大きい石油化学基礎製品はプラスチックや化学繊維の基礎原料、石油化学系芳香族製品は発泡スチロール、ポリエステル、ウレタン等の基礎原料であり、これらの価格上昇が幅広い製品へ波及していく。

続いて、試算結果と実際の企業物価指数を比較してみると、4月時点では、川下の最終財(「二輪自動車」や「乗用車」など)そのものにはまだ価格転嫁は進んでおらず、主に価格が上昇しているのは川上・川中の原料や素材の中間財であることがわかる。ただ、「プラスチック製品」など、なかには理論値とほぼ同程度に価格が上昇しているものもあり、今後は日用品の素材や食品の容器等のコスト増加として、最終財の価格に転嫁されていく可能性がある。

また、製品のなかには、理論値を超えて大きく価格が上昇しているものもあれば、4月時点では価格上昇がみられないものもあり、価格転嫁の進み具合は製品によってバラつきがある。理論値を超えて価格が上昇している主な理由は、理論値はナフサの価格上昇だけを想定しているのに対し、企業物価指数は、ナフサ以外の中間財の価格上昇に加え、生産設備を稼働させるための電気・ガス料金や物流費の上昇など、すべてのコスト増加を含めた実績値だからである。例えば、価格上昇率が理論値を大きく上振れている「メタン誘導品」は、ナフサではなく天然ガス等を主原料とする。今回の試算(ナフサ単体のショック)では理論値が低く算出される一方、現実には天然ガス価格の上昇が直接影響したため、実績値が突出して上振れる結果となった。「記録メディア」はデータセンターなどのAIのインフラ投資の増加に伴い、フラッシュメモリの需要が増加したディマンドプルの価格上昇だと考えられる。

さらに、理論値との乖離には、ナフサ価格の上昇そのものだけでなく、供給減少に伴う不足感の強まりが影響している可能性もある。調達環境が不安定化する局面では、企業が将来の追加的なコスト増や数量確保リスクを織り込んで価格設定を行うため、特に需給が逼迫しやすい品目では、理論値を上回る価格上昇が生じやすいと考えられる。

価格転嫁の進み具合のバラつきについては、さまざまな要因が考えられるが、主なものとしては、製品ごとの価格決定メカニズムの違いが考えられる。サプライチェーンの最上流に位置する「石油化学基礎製品」や「石油化学系芳香族製品」では、あらかじめ契約で、ナフサ価格に連動して製品価格を変動させるフォーミュラ方式が取られている。国産ナフサ基準価格が確定するまで多少のラグはあるものの、基本的に個別交渉を挟まないため、ナフサの価格上昇はほぼ機械的に製品価格に転嫁される。それに対し、「熱可塑性樹脂」、「合成ゴム」、「塗料」、「印刷インキ」などは、四半期ごとに、ナフサ価格に連動する数式をもとに価格を改定する方法(ナフサリンク)だけでなく、売り手と買い手が四半期ごとに交渉して価格を改定する方法もある。そのため、「石油化学基礎製品」や「石油化学系芳香族製品」と異なり、交渉力によっては価格転嫁の幅が上下する場合や、価格転嫁のタイミングが遅行する場合も考えられる。4月時点の企業物価指数では価格上昇がみられなくても、足もとの価格改定の交渉次第では価格転嫁が加速する可能性があり、今後の動向には注意する必要がある。

【注釈】

注1) シミュレーションは、「令和2年(2020年)産業連関表」の基本分類(行445部門×列391部門)を用い、レオンチェフ型価格分析モデルで川下への波及効果を試算した。波及効果の計算に際しては、初期ショックであるナフサ価格は輸入・国産ともに同率で上昇すると仮定しているが、2次波及以降は、投入表から輸入分を差し引いた「非競争輸入型」の係数行列を用いている。これは、国内の中間財(例:プラスチック等)のコスト上昇が波及するのは国内から調達した場合のみであり、海外からの輸入品までが日本の国内事情で値上がりするわけではないと考えられるためである。

注2) 当然ながら、図表3に記載の企業物価指数の上昇率は各部門の平均値であり、各企業が直面する価格上昇圧力は取り扱う財、置かれている状況によって幅がある点には留意されたい。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析