- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 原油需給の現状整理

- 要旨

-

-

足もとの原油価格は、米国とイランによる攻撃再開の報道を受け、再び上昇に転じるなど極めて不確実性の高い状況にある。

-

一方で、市場のファンダメンタルズに目を向けると、米国やカナダなど非中東地域における増産体制の構築や、アラブ首長国連邦(UAE)のOPEC脱退に伴う増産姿勢により、中長期的な供給能力は大幅に拡大している。今後、ホルムズ海峡の物流と中東の生産が正常化に向かえば、新旧の供給能力が合流し、市場は供給過剰に直面する可能性が高い。

-

需給バランスの観点からは、2026年後半から2027年にかけて原油価格は下落基調をたどる可能性が高いものの、ごく足もとで再燃している地政学リスクが下落シナリオを大きく揺さぶっており、先行きは依然として不透明感が強い。

-

1. 地政学リスクの再燃と足もとの価格動向

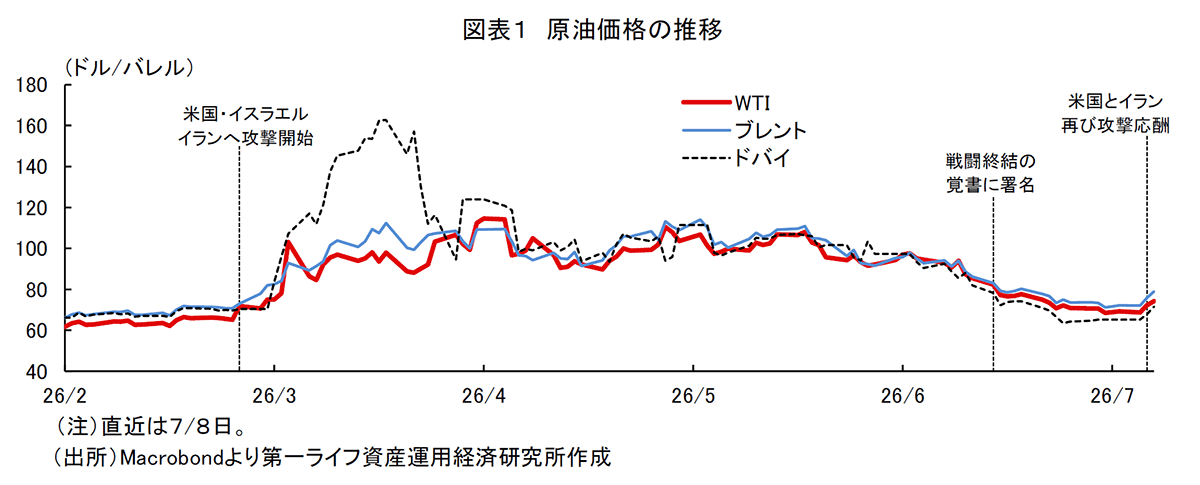

原油価格が再び上昇している。イラン情勢の悪化を契機に急騰していた原油価格は、6月18日に米国とイランが戦闘終結の覚書(MOU)に署名したことで、価格に上乗せされていたリスクプレミアムが急速に剥落、紛争前の水準(WTIが1バレルあたり70ドル割れ)まで下落する局面が見られた。しかし、足もとでは、米国とイランによる攻撃の再開が報じられ、市場の緊張感は再び高まっている。これを受けて、下落基調にあった原油価格も再び上昇へと転じており、価格動向は依然として不確実性が高い状態が続いている(図表1)。

2. ホルムズ海峡の通航状況

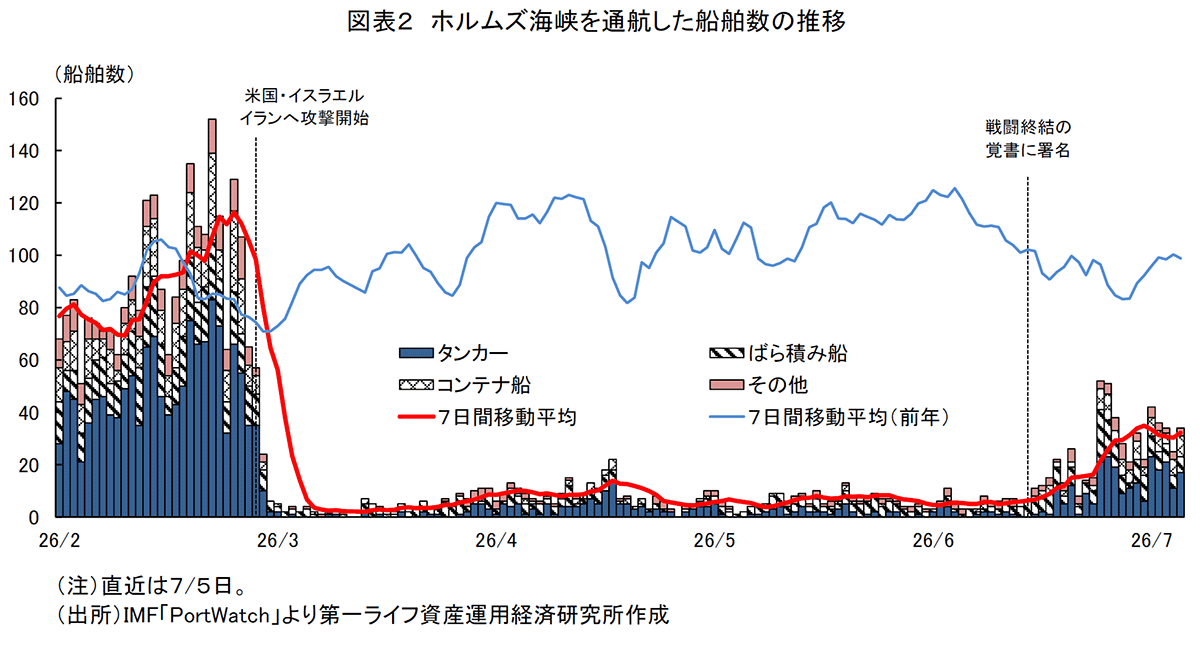

原油輸送の要衝であるホルムズ海峡の通航状況は、価格動向に決定的な影響を与える。米国・イスラエルのイラン攻撃開始後、同海峡を通航するタンカーやコンテナ船などの船舶数は劇的に減少していたが、6月のMOU署名以降は、7日間移動平均でみた船舶数が底打ちから明確な回復傾向を示し、限定的ながらもタンカーの航行再開が確認されていた(図表2)。基本シナリオとしては、多少の時間を要するものの、このまま物流が正常化へ向かうことで、原油価格はイラン情勢悪化前の水準へと回帰していくという見立てであった。しかし、足もとの攻撃再発により、この物流回復のシナリオの雲行きは怪しくなっている。イラン情勢の緊迫化により、通航船舶数が再び減少に転じるリスクや、迂回ルートによる輸送コスト増加の長期化などが懸念され、原油価格の上昇圧力となっている。

3. マクロの需給バランスの構造的な変化

米国・イランの攻撃の再開を受けて、足もとでは原油価格が再び上昇傾向にある一方、中長期的には下落圧力がかかると見込まれる。先行きの市場ファンダメンタルズを評価する上で重要となるのが、地政学ショックの裏で進行している供給の構造変化である。

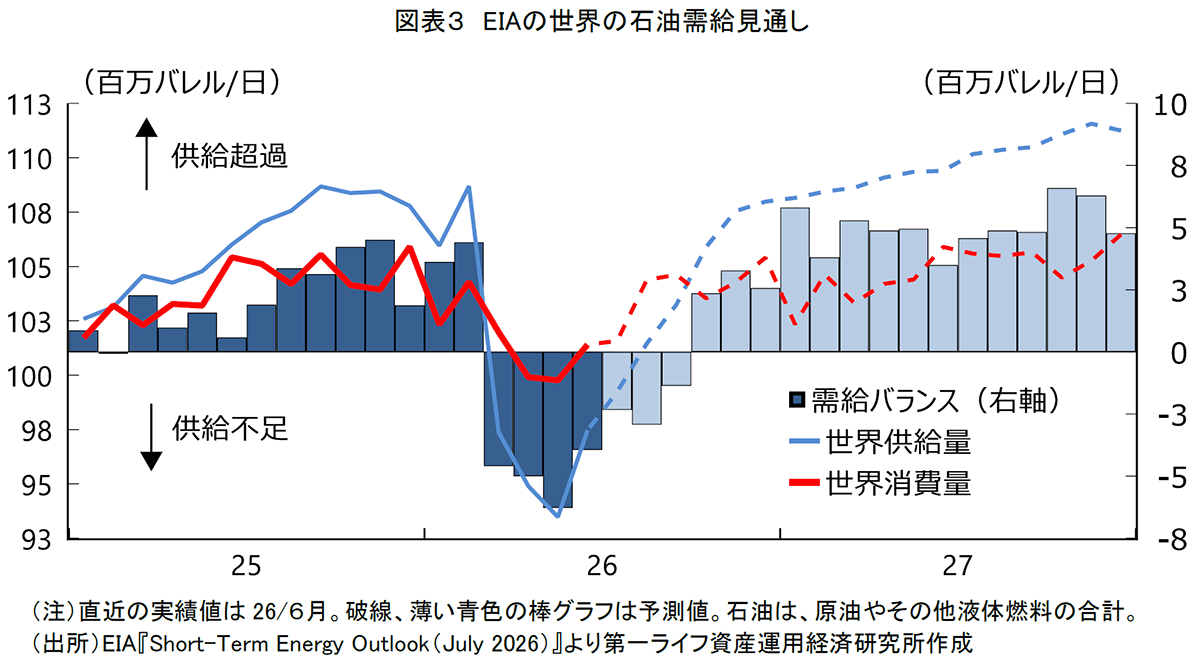

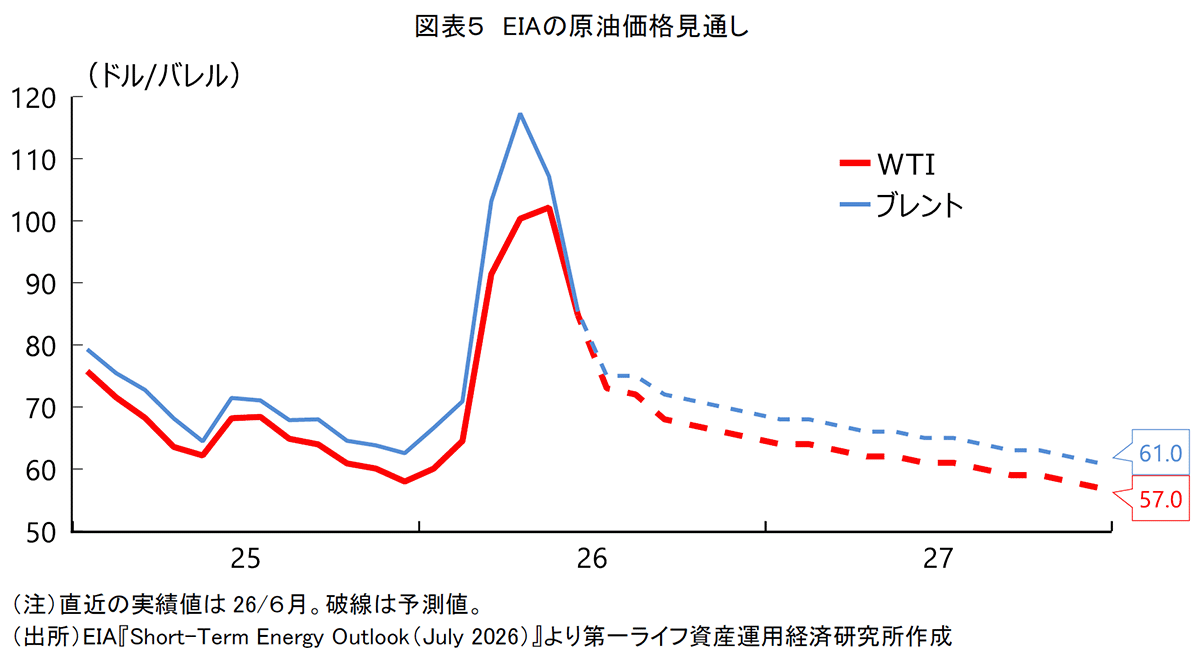

7月7日に公表された米国エネルギー情報局(EIA)の「短期エネルギー見通し(STEO)」によれば、2026年前半の市場は、中東からの供給途絶によって世界の石油消費量が供給量を上回る大幅な供給不足の状態にあったものの、2026年後半から2027年にかけては、供給量が消費量を大きく上回る供給超過の局面にシフトしていくと予測されている(図表3)。

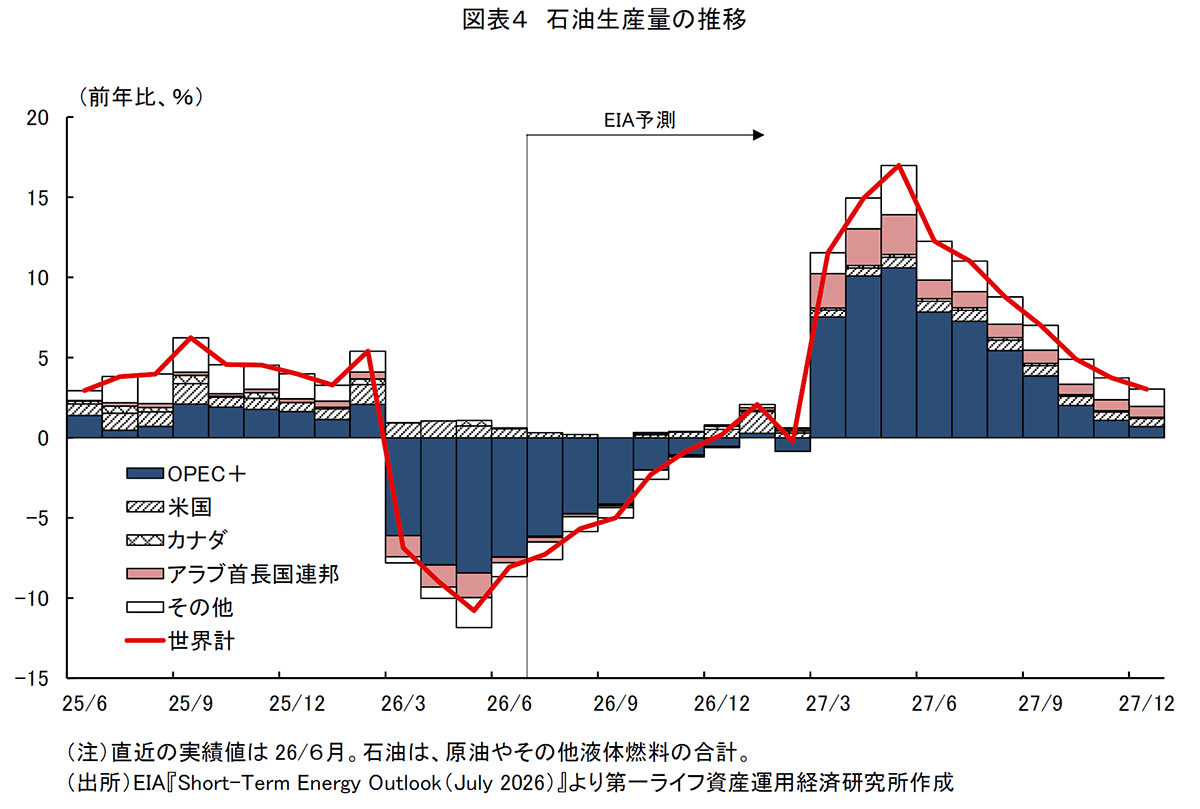

この背景には、供給サイドの構造的な変化がある。すなわち、中東の供給が滞っている間に、米国(シェールオイル)やカナダ、ブラジルなどを中心とする非中東地域が増産体制を構築した。一度稼働したこれらの代替供給能力は、中東情勢の動向に関わらず当面は維持される可能性がある。また、アラブ首長国連邦は、5月1日付けでOPECおよびOPECプラスから脱退したことで、協調減産の枷から解放されており、原油の増産に動いている(図表4)。需要がイラン攻撃前と同様のペースで増加しても、イラン情勢が沈静化し、中東産の原油が市場に復帰した場合には、新旧の供給が合流して供給過剰が生じることになる。

これらの需給バランスの構造的な変化を受けて、攻撃再開前の情報に基づく見通しにはなるが、26年末時点で、WTIは1バレルあたり64ドル、ブレントは69ドルまで低下し、27年末には、いずれもイラン情勢悪化前を下回る水準まで低下する見通しとなっている(図表5)。

4. メインシナリオと先行きの強い不透明感

市場のファンダメンタルズだけを見れば、中東の供給回復と米国を中心とする増産体制の維持、アラブ首長国連邦の増産が重なることで、原油需給は来年にかけて段階的に緩み、原油価格は中長期的なダウントレンドをたどる可能性が高い。しかし、この需給緩和シナリオは、あくまで「中東の物流と生産が正常化へ向かう」という前提の上に成り立っている。現実の足もとの情勢が示す通り、米国・イラン間の攻撃再開やホルムズ海峡の通航制限リスクは完全に払拭されておらず、先行きの不透明感は依然として極めて強い。市場は現在、「構造的な供給過剰の到来」という価格下押し要因と、地政学リスクの再燃という価格押し上げ要因の板挟みになっており、上下双方向どちらにも大きく振れ得る、極めて不安定な状態にある。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析