- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 上振れの可能性がある2026年4-6月期GDP

- Economic Trends

-

2026.07.16

日本経済

日本経済見通し

景気全般

景気指標(日本)

上振れの可能性がある2026年4-6月期GDP

~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

新家 義貴

- 要旨

-

- 2026年4-6月期の実質GDP成長率は、市場予想を上回る可能性がある。今後公表される6月分の経済指標次第では前期比年率2%超となる可能性も十分ある。

- 26年4月に、海外への特許権の譲渡によって研究開発サービスの受取額が急増したことにより、26年4-6月期のサービス輸出が押し上げられる。一定の仮定を置いて試算すると、この要因だけで26年4-6月期の財・サービス輸出は季節調整済前期比で1.0%ポイント程度押し上げられる可能性がある。実質GDPでは前期比年率+0.9%ポイント程度の押し上げになる見込み。なお、26年7-9月期にはこの押し上げ分が剥落することでサービス輸出が減少し、成長率は前期比で押し下げられることに注意が必要。

- 足元の個人消費は想定以上に底堅い動き。名目賃金の高い伸びが続くなか、物価上昇率が鈍化していることで実質賃金が増加に転じていることが影響している可能性。食料品価格上昇率の鈍化により非耐久財消費が持ち直しているほか、自動車やエアコン需要の増加を背景に耐久財消費も増加している。

- 4-6月期の成長率には一時的な押し上げが含まれており、ある程度割り引く必要がある。表面的な成長率だけをみて、景気の実勢を過度に楽観視することは避けたい。それでも、イラン情勢の悪化に伴う輸入価格の上昇や供給制約が懸念されていたにもかかわらず、目立った下振れが生じなかった点は重要。日本経済が一定の耐久力を保った点は前向きに評価してよいだろう。

1. 上振れの可能性がある4-6月期の成長率

8月17日に公表される2026年4-6月期の実質GDP成長率が、市場予想を上回る可能性が高まっている。以前は、イラン情勢の悪化に伴う輸入価格の上昇や供給制約を背景に、マイナス成長に陥るとの見方もあった。しかし、足元までに公表された経済指標を踏まえると、マイナス成長が懸念された当時から状況は大きく変わっている。

日本経済研究センターが7月15日に公表したESPフォーキャスト調査では、2026年4-6月期の実質GDP成長率に関するエコノミストのコンセンサスは前期比年率+0.8%となっているが、足元の経済指標はこれを上回る成長を示唆している。今後公表される6月分の経済指標の結果次第では、潜在成長率を明確に上回る年率2%超の成長も十分視野に入る状況だ。

後述するように、4-6月期の成長率には一時的な押し上げが含まれる可能性があり、表面的な数字の解釈には注意が必要である。それでも、イラン情勢悪化による下押しが懸念されたなかでも、日本経済が予想以上の底堅さを保っていたことを示す結果になるとみられる。

2. 研究開発サービス受取の急増が輸出を一時的に押し上げ

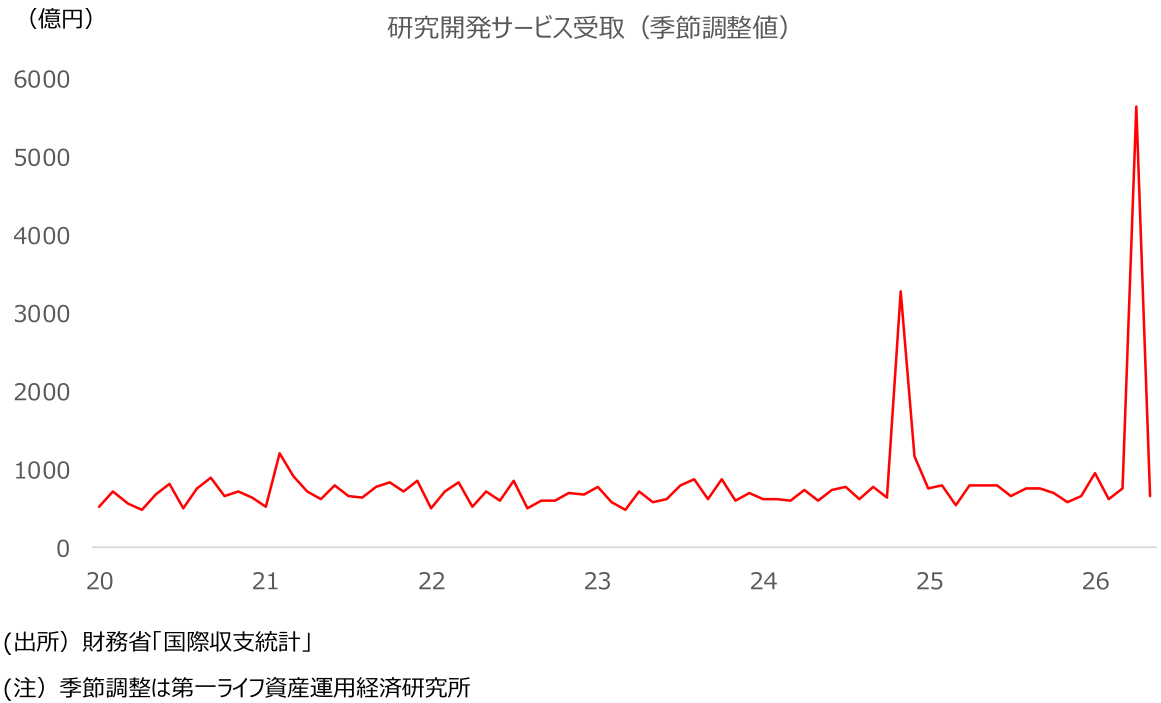

4-6月期の成長率を押し上げる要因の一つが、サービス輸出の増加である。具体的には、26年4月に「研究開発サービス」の受取額が急増した。飯塚(2026)でも指摘されていたとおり、ある製薬会社による海外への巨額の特許権譲渡が、押し上げ要因になった模様である。

日本銀行によると、特許権を海外企業などに「使用」させる場合の対価は「産業財産権等使用料」に計上される一方、特許権そのものを「譲渡」した場合の受取は「研究開発サービス」に計上される取扱いとなっている。下図は研究開発サービスの受取額を月次でみたものだが、26年4月の増加幅がいかに大きかったかが分かる。なお、26年5月にはおおむね通常の水準に戻っており、4月の急増が個社要因による一時的なものであったことが確認できる。

26年4月の研究開発サービス受取は、通常の月の水準と比べて5800億円程度上振れていると試算される1。一定の仮定を置いて計算すると、この上振れ分だけで26年4-6月期のGDPベースのサービス輸出は季節調整済前期比で3.8%ポイント程度、財・サービス輸出全体で1.0%ポイント程度押し上げられることになる。また、実質GDP成長率に対しては、前期比年率で0.9%ポイント程度の押し上げになるとみられる。成長率を左右し得る、決して無視できない規模である。

なお、こうした26年4月の研究開発サービス受取の急増は一時的なものにすぎないため、26年7-9月期には、その押し上げが剥落する。水準としては通常の状態に戻るだけだが、前期比でみれば成長率に対する下押し要因となる。26年4-6月期の成長率が景気の実勢対比で上振れる分、7-9月期の成長率がテクニカルに下押しされる形になるだろう。

過去にも、23年10月の産業財産権等使用料受取が個社要因で急増したことで23年10-12月期のGDP成長率が押し上げられた後、24年1-3月期にその反動が生じたことがある2。成長率が一時的なサービス輸出の変動によって大きく攪乱された事例であり、今回もそれと似た動きが発生する可能性があることに注意しておきたい。

3. 想定以上に底堅い個人消費

もっとも、4-6月期の成長が、一時的なサービス輸出の増加だけでもたらされるわけではない。内需の柱である個人消費も、予想以上に底堅く推移している可能性が高い。

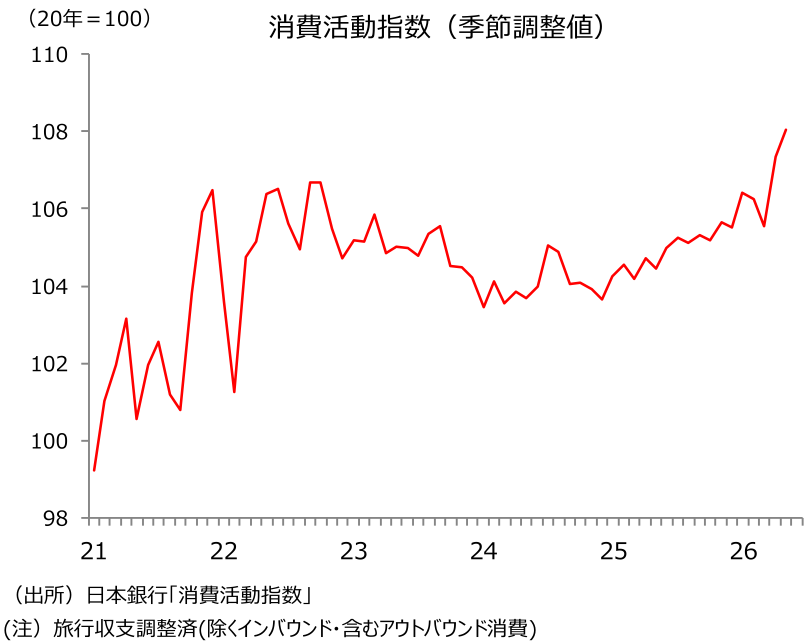

日本銀行が作成する実質消費活動指数は、26年4月、5月とも強い動きとなっており、4-6月期の個人消費が好調に推移した可能性を示唆している。消費活動指数は、財・サービスに関する各種の販売・供給統計を基に作成されており、GDPの個人消費を予測するうえで有用な月次指標である。GDP統計の家計最終消費支出とは概念や基礎統計が一致するわけではないものの、足元の消費動向を把握するうえで重要な手掛かりとなる。

個人消費の持ち直しを支えている要因の一つが、家計の所得環境の改善である。名目賃金が高い伸びを続けるなか、物価上昇率が鈍化したことで、実質賃金は前年比でプラスに転じている。これまで物価高によって抑制されてきた家計の購買力が徐々に回復し、そのことが消費の底堅さにつながっている可能性がある。

形態別にみると、弱い動きが続いていた非耐久財消費が下げ止まっていることが目に付く。食料品価格の上昇率が鈍化したことで、実質ベースでみた食料品消費への下押し圧力が弱まったとみられる。食料品価格の水準自体は依然として高く、家計の負担感が解消したわけではないものの、値上げの勢いが弱まったことは、食料品を中心とする非耐久財消費の持ち直しに寄与した可能性が高い。

耐久財消費も好調である。なかでも自動車販売の持ち直しが目立つ。これには26年3月末に自動車税および軽自動車税の環境性能割が廃止されたことが影響しているとみられる。取得時の税負担が軽減されたため、制度変更を待って購入を控えていた需要が、4月以降に顕在化した可能性がある。

エアコン販売の増加も、耐久財消費を押し上げている。家庭用エアコンでは27年4月から新たな省エネ基準が導入され、メーカーに求められる省エネ性能が大幅に引き上げられる。新基準への移行に伴って、低価格帯を中心に製品価格が上昇するとの観測もあり、比較的安価な現行製品が販売されているうちに購入しようとする前倒し需要が、一部で発生している可能性がある。

このように、4-6月期の個人消費は、実質賃金の改善や食料品価格の上昇率鈍化を背景に、持ち直しの動きとなっている。自動車税環境性能割の廃止やエアコンの省エネ基準引き上げを前にした需要の前倒しといった一時的な押し上げも寄与している点には注意が必要だが、物価高の下で長く停滞してきた個人消費が、所得環境の改善を背景に持ち直し局面に入りつつある可能性がある。家計の購買力回復が実際の支出増につながり始めたことは、前向きに評価してよい。

4. 一定程度割り引いてみる必要があるが、総じて前向きに評価

以上を踏まえると、2026年4-6月期の実質GDP成長率は、市場予想を上回る可能性がある。今後公表される6月分の各種経済指標の結果によって上にも下にも大きく変わり得るが、4-6月期の成長率が前期比年率で2%を超える高い成長となることも十分に考えられるだろう。

もちろん、こうした伸びのなかには、個社要因による研究開発サービス受取の急増といった一時的要因による押し上げが含まれている。また、自動車やエアコンの販売増加にも、制度変更などを意識した需要の前倒しが含まれている可能性があり、足元の高い伸びがそのまま持続するとは限らない。こうした点は割り引いて考える必要があり、表面的な成長率だけをみて、景気の実勢を過度に楽観視することは避けたい。

もっとも、こうした点を除いても、実質賃金の増加を背景として個人消費に持ち直しの動きが窺えることについては前向きに受け止めてよい。4-6月期のGDPは、イラン情勢の悪化に伴う輸入価格の上昇や供給制約が懸念されたにもかかわらず、目立った下振れはみられず、日本経済が一定の耐久力を保っていたことを示す結果になるだろう。

1 季節調整値で26年3月と同水準と仮定したものを、原数値に割り戻すことで試算

2 24年1-3月期もマイナス成長か ~10-12月期GDPは一時的要因により実勢対比上振れ。1-3月期に反動が~ | 新家 義貴 | 第一ライフ資産運用経済研究所

参考文献

- 飯塚信夫(2026)「経常収支の前年同月差、サービス収支が押し上げ~2026年4月の国際収支」

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測