- HOME

- レポート一覧

- 経済分析レポート(Trends)

- AI需要が韓国景気をけん引も、今後は中東情勢緊迫化の影響に懸念

- Asia Trends

-

2026.04.23

アジア経済

原油

アジア経済見通し

韓国経済

株価

為替

経済安全保障

イラン情勢

AI需要が韓国景気をけん引も、今後は中東情勢緊迫化の影響に懸念

~KOSPIは堅調だがウォンは低調、サプライチェーン強靭化は日本への恩恵に期待~

西濵 徹

- 要旨

-

- イスラエルと米国によるイランへの軍事行動は長期化しており、当初想定の数週間を大幅に超えて約2ヶ月が経過している。イランはホルムズ海峡を事実上封鎖し、原油価格の高騰を通じて世界的なインフレ懸念を引き起こしている。停戦や和平交渉は断続的に続いているが、核開発やホルムズ海峡をめぐる両国の隔たりは大きく、協議の見通しは立っていない。

- 韓国は原油や天然ガスの調達を中東に依存しており、原油高は景気の下押し要因となる。実質的な原油備蓄は70日分程度にとどまり、一次エネルギーの55%を原油や天然ガスが占めるため、供給不安は経済全体に波及する。政府は自動車利用規制や省エネキャンペーン、ナフサ禁輸などの対策を講じているが、物価上昇が先行きの景気の重荷となると懸念される。

- 中東情勢の悪化にもかかわらず、1-3月の実質GDP成長率は前期比年率+6.95%とコロナ禍直後以来の高い伸びとなった。世界的なAI関連需要の拡大が半導体輸出や設備投資を押し上げる一方、個人消費は力強さを欠く。政府は補正予算を通じて景気を下支えするが、原油高によるGDPの押し下げが懸念され、下振れリスクへの警戒が必要になる。

- KOSPIはAI関連株主導で最高値を更新するなど株式市場は活況だが、ウォン相場は対照的に軟調が続く。李政権は投資促進税制によりコリアディスカウントの解消を図っているが、若年層を中心にウォン不信が根強く、ウォン安圧力は払拭されていない。原油高の長期化は経済のファンダメンタルズの悪化を通じてウォン相場を不安定化させるリスクがある。

- 韓国によるナフサ禁輸措置は、アジアのサプライチェーンを通じて日本のナフサ供給懸念にも波及している。日本政府はAZECプラス首脳会合で100億ドルの金融支援を通じてエネルギー調達の強靭化を表明した。現時点では、備蓄の充実や調達先の多様化を理由に需要抑制策は取られていないが、時間的猶予があるうちに対応策を検討する必要性は高まっている。

イスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢は緊迫した状態が続いている。トランプ米大統領は当初、攻撃期間は1~2週間、長くても3~4週間にとどまるとの見方を示した。しかし、まもなく2ヶ月が経過する現時点でも、当初の目的(核開発施設の破壊、核燃料の奪取、テロ支援能力の排除)の実現にほど遠い状況にある。他方、イラン革命防衛隊はイスラエルのほか、中東の米軍基地や関連施設、米軍と関係が深い国々を対象とする報復攻撃に動いた。さらに、ペルシャ湾とオマーン湾をつなぐ海上輸送の要衝であるホルムズ海峡を事実上封鎖したため、原油や天然ガス、尿素など窒素系肥料の供給懸念を理由にこれらの価格が上昇している。その結果、世界的にエネルギーや食料品など生活必需品を中心とするインフレ懸念が高まっている。米国時間の4月7日には、米国とイランの双方と関係が深いパキスタンなどが仲介する形で2週間の停戦で合意し、その後にパキスタンの首都イスラマバードで直接交渉が行われたものの、合意に至らなかった。両国の間でホルムズ海峡と核開発に関する問題が相違点になったとされる一方、その後も米国は交渉を継続する意向を示した。とはいえ、その後も米軍はイランの港湾を海上封鎖するとともに、ホルムズ海峡の「逆封鎖」に動いたため、イランは交渉継続を拒否する考えを示すなど、協議の行方は不透明な展開が続いた。こうしたなか、米国時間の4月22日にトランプ氏はイランとの停戦期間を延長したうえで、和平交渉を継続する方針を明らかにしたものの、イラン側の認識との間に隔たりがあるなど協議の見通しは立っていない。

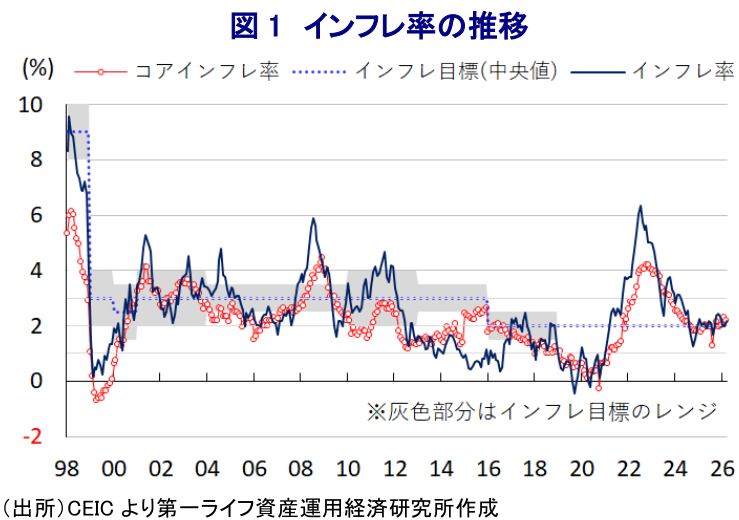

韓国は、原油輸入の7割、天然ガス輸入の3割を中東諸国に依存しており、原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲5.3%の赤字と試算される。したがって、原油高はマクロ面で景気の足を引っ張るリスクがある。また、韓国政府によれば、2025年12月時点における原油備蓄は約200日分あると公表しているものの、これは輸出分を含めており、実質的には70日分程度にとどまるとされる。さらに、一次エネルギーに占める原油や天然ガスの割合を合わせると55%に達するため、供給が滞れば幅広い経済活動に悪影響を与える。こうしたことから、3月末からナンバープレートの末尾番号で平日走行を規制する自動車利用の抑制策を導入したほか、在宅勤務の拡大による移動削減、シャワー時間の短縮や電力使用時間帯の調整、公的部門での徹底した節電の呼びかけなど、政府主導による省エネキャンペーンを実施している。また、石油化学製品の材料であるナフサの半分を輸入に依存し、その8割弱を中東産が占めるため、国内における需給安定を図るため、政府は3月末から5ヶ月間ナフサの輸出を原則禁止している。3月のインフレ率は前年比+2.2%と中銀目標(2%)近くで推移しているものの、足元ではエネルギーや石油製品関連を中心とする物価上昇の動きが顕在化しており、先行きの景気の足かせとなることが懸念される。

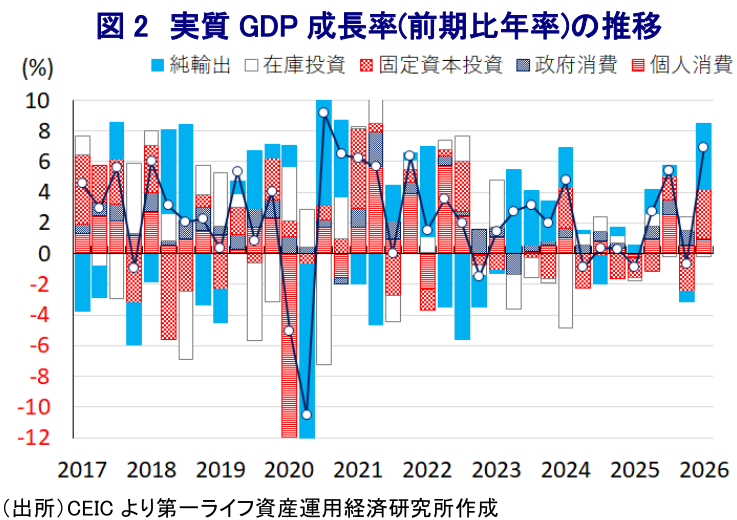

中東情勢の緊迫化は、幅広く韓国経済に悪影響を与える可能性があるものの、1-3月の実質GDP成長率は前期比年率+6.95%と2四半期ぶりのプラス成長となり、そのペースもコロナ禍直後の2020年7-9月以来の高い伸びとなっている。中期的な基調を示す前年同期比ベースの成長率も+3.6%と2021年10-12月以来の高い伸びとなるなど、足元の景気は持ち直しの動きを強めていることが確認されている。2025年12月に米国との関税合意に至り、いわゆるトランプ関税が引き下げられたほか、2月の米連邦裁による違憲判決を理由に税率は一段と引き下げられており、対米輸出のハードルは低下している。世界的なAI(人工知能)関連投資の活発な動きも重なり、主力の輸出財である半導体をはじめとする財輸出が大きく押し上げられているうえ、中国人観光客数の堅調な流入も追い風にサービス輸出も拡大している。さらに、AI関連を中心とする外需の堅調さは関連分野における設備投資を押し上げる好循環もみられる。一方、政府が昨年7月末から実施した商品券配布や生活費負担軽減策の効果による個人消費押し上げ効果が一巡しているうえ、若年層を中心に雇用環境に不透明感が高まるなか、個人消費は力強さを欠く推移が続いている。したがって、足元の景気は世界的なAI関連需要の旺盛さがけん引していると判断される。先行きは中東情勢の緊迫化による悪影響が懸念されるなか、国会は今月に総額26.2兆ウォン(GDP比1%)の補正予算を可決し、低所得者層を対象とする1人当たり10万~60万ウォンの現金給付のほか、燃料価格の上限規制を約6ヶ月維持する方策が盛り込まれている。中東情勢の緊迫化以降の原油価格は4割程度上昇しており、仮に1年間にわたってこの水準で推移した場合、GDPを2pt程度下押しすると試算されるため、その軽減につながることが期待される。その一方、世界的な生活必需品を中心とする物価高が世界経済の重荷となることが懸念され、景気の下振れリスクに注意を払う必要性は高い。

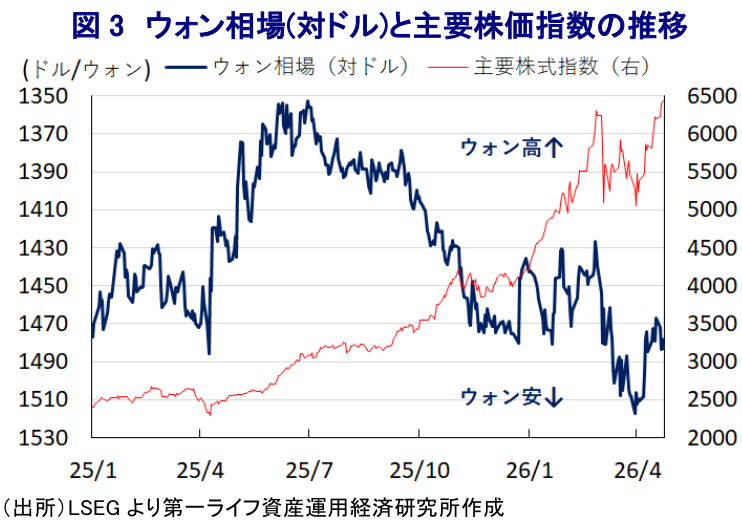

こうした状況のなか、韓国金融市場においては主要株価指数(KOSPI)が最高値を更新するなど活況を呈する動きがみられる。2025年に誕生した李在明(イ・ジェミョン)政権は、尹錫悦(ユン・ソンニョル)前政権が実施したコーポレートガバナンス(企業統治)改革の取り組みを維持したうえで、韓国企業の相対的低評価(コリアディスカウント)の解消に向け、商法改正などの取り組みを進めてきた。そのうえ、政府は2025年末に個人投資家を対象に、保有する海外株式を売却して国内株式に1年間投資した場合、譲渡所得税を時限的に免除するなど投資促進を図る動きをみせた。中東情勢の緊迫化を受けて主要株価指数は一旦大きく調整したものの、その後は一連の投資環境整備に加え、景気をけん引する世界的なAI関連投資の拡大期待が時価総額上位の半導体関連株を中心に株価上昇の動きを引っ張っている。足元のウォン相場は持ち直しの兆しがみられるものの、主要株価指数が最高値を更新する状況とは対照的な状況が続く。国民年金公団は2025年末に『新たな戦略的為替ヘッジ』を導入するなどウォン安阻止に向けた動きが広がりをみせているものの、若年層を中心にウォンに対する不信感が根強く残るとされ、結果的にウォン安圧力がかかりやすい状況が続いている。原油高が長期化すれば、対外収支や物価、財政の悪化など経済のファンダメンタルズ(基礎的条件)の脆弱さが増すことで、ウォン相場が揺さぶられる展開も予想される。

前述のように、韓国政府は3月末から5ヶ月間を対象にナフサの輸出を原則禁止したが、アジアにおけるサプライチェーンの混乱を通じて日本国内におけるナフサの供給懸念が高まる一因となっている。こうしたなか、日本政府は東南アジア諸国やオーストラリアで構成されるアジア・ゼロエミッション共同体(AZEC)に、韓国やバングラデシュ、東ティモールが加わる「AZECプラス」のオンライン首脳会合において、原油や石油製品の調達円滑化を目的に総額100億ドルの金融支援を実施することを表明した。韓国によるナフサ禁輸措置の影響をみての通り、日本と韓国は石油製品を巡るサプライチェーンでも深い結びつきを有するため、円滑な調達によるサプライチェーンの強靭化は、日本国内における国民生活への影響を軽減する上で重要な取り組みとなる。また、韓国では政府主導により省エネキャンペーンを展開しているうえ、一部で行動変容を通じた原油需要の抑制に取り組む動きがみられる。日本では、原油備蓄が充分であること、中東に代わる原油調達先の多様化を理由に、現時点において需要抑制に向けた動きはみられない。しかし、中東情勢の行方は見通せず、長期化するリスクもくすぶるなか、時間的な余裕があるうちに日本としてとり得る策を検討する必要性は着実に高まっている。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹