- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州・2月インフレ鈍化も、RBAのタカ派姿勢緩和は見通しにくい

- Asia Trends

-

2026.03.25

アジア経済

原油

アジア金融政策

オーストラリア経済

ニュージーランド経済

為替

イラン情勢

豪州・2月インフレ鈍化も、RBAのタカ派姿勢緩和は見通しにくい

~豪ドルは米ドルには上値が重い一方、NZドルに対しては堅調な動きが続く余地は大きい~

西濵 徹

- 要旨

-

-

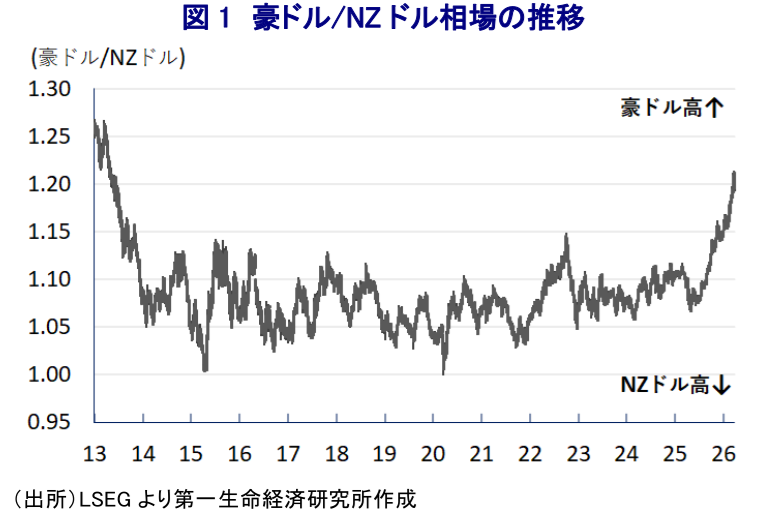

オセアニア通貨を巡っては、豪ドルがNZドルに対して13年ぶりの高値を更新した。背景には、両国の金融政策の方向性の違いがある。RBAは2月、3月と連続利上げを実施したうえでタカ派姿勢を強める一方、RBNZは2月会合で金利を据え置くとともにハト派姿勢を示しており、方向性が大きく異なっている。

-

ただし、RBAは連続利上げを実施したものの、3月会合は僅差の決定であり、次の利上げは時期が後ずれすると予想された。その後に発表された2月の雇用統計も失業率の上昇と雇用者数の増加が混在する強弱まちまちな内容となっており、追加利上げの判断をさらに難しくすると見込まれた。

-

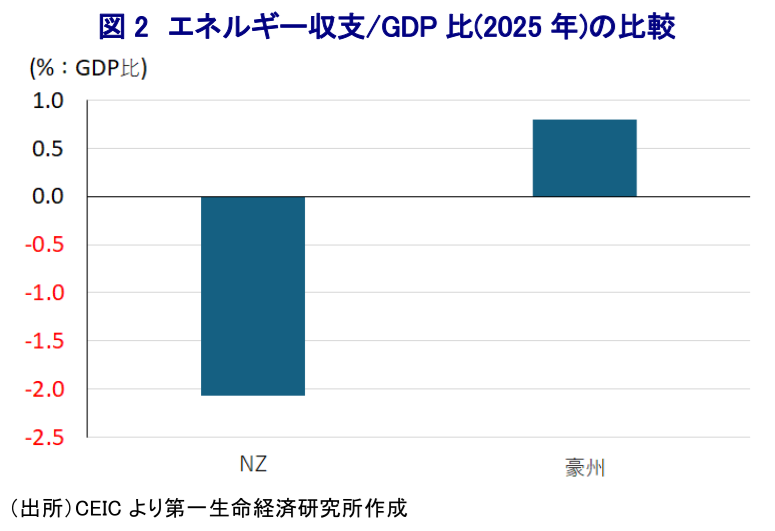

一方、中東情勢の悪化を受けて原油価格は高止まりしている。原油高はオーストラリアに追い風となる一方、ニュージーランドには逆風となる。両国ともインフレが目標を超えるなか、RBNZにとっては利上げのハードルが高いものの、RBAにとっては景気の底堅さを背景に利上げに踏み切りやすい状況にある。

-

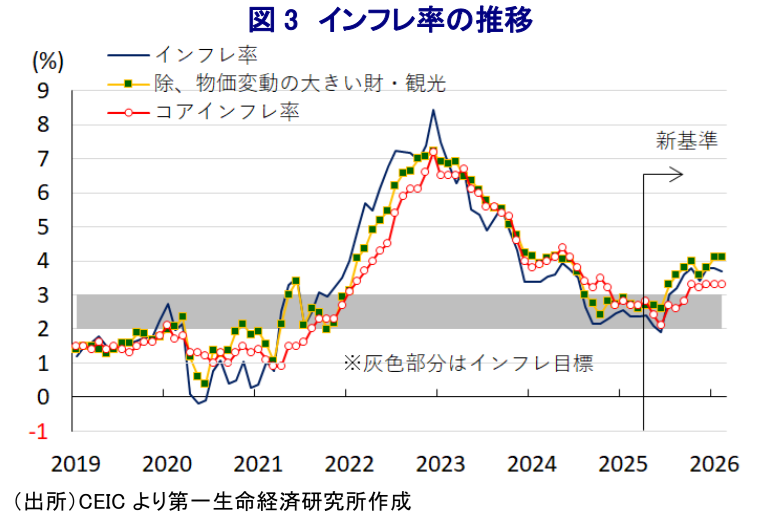

こうしたなか、オーストラリアの2月のインフレ率は前年同月比+3.7%と目標上限を上回るが、伸びはわずかに鈍化した。しかし、コアインフレは前年比+3.3%、物価変動の大きい財と観光を除いたベースも同+4.1%と高止まりしており、エネルギー価格上昇を踏まえるとRBAがタカ派姿勢を緩める可能性は低い。

-

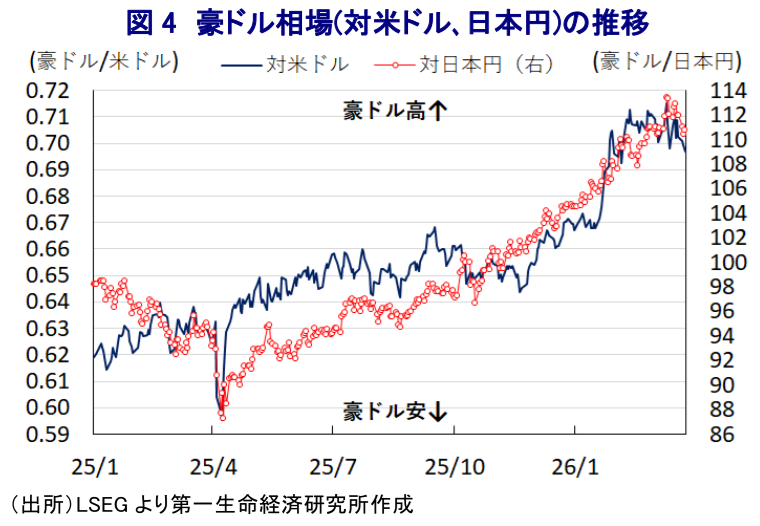

豪ドル相場を巡っては、有事のドル買いやFRBの利下げ観測後退が重なり、対米ドルでは上値が重い展開が続くであろう。対円では、米ドル/円相場や日銀の政策動向に左右される不透明な展開が予想される。

-

このところの金融市場においては、オセアニア通貨のなかで豪ドル(オージー)がNZドル(キウィ)に対して強含みの動きをみせており、豪ドル/NZドル相場は一時13年ぶりの高値を更新した。こうした動きをみせる背景には、両国の金融政策の方向性の違いが影響している。豪ドルを巡っては、RBA(オーストラリア準備銀行)が2月の定例会合で2年3ヶ月ぶりの利上げに動き、3月の定例会合でも2会合連続の利上げを決定した。さらに、先行きのインフレリスクは上向きとの認識を示すなど、タカ派姿勢を強める考えを示した(注1)。一方、NZドルを巡っては、RBNZ(ニュージーランド準備銀行)が2月の定例会合で金利を据え置き、当面は緩和政策を維持する考えをみせるなどハト派姿勢を示した(注2)。このように、RBAとRBNZの間で先行きの政策運営を巡る方向性の違いは、豪ドルがNZドルに対して上昇する流れを後押しした。

なお、RBAが立て続けに利上げに動いたことに加え、3月会合での利上げ決定が僅差であったため、同行のブロック総裁はタカ派姿勢を堅持したものの、次の利上げ実施のタイミングは後ずれすると見込まれた。さらに、その後に公表された2月の失業率は4.3%と前月(4.1%)から悪化しており、失業者数は前月比+3.5万人と5ヶ月ぶりの拡大に転じた。一方、雇用者数は前月比+4.9万人と3ヶ月連続で拡大しており、正規雇用者数の減少を非正規雇用者数の拡大が下支えするとともに、雇用環境の改善を追い風に労働力人口も拡大しており、労働市場への参入意欲が高止まりする動きもみられる。足元の雇用環境は強弱まちまちな内容であり、次の利上げ決定の判断を難しくさせると予想される。

こうしたなか、イスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢は緊迫度を増しており、原油や天然ガスなどエネルギー資源の供給懸念を理由に価格が高止まりしている。両国の原油や天然ガスの収支(輸出と輸入の差し引き)をみると、2025年のオーストラリアは黒字(GDP比0.8%)であるものの、ニュージーランドは赤字(同▲2.1%)と対照的な状況にある。したがって、足元の原油価格の上昇は、マクロ的にみれば、オーストラリア経済にとって追い風となり得る一方で、ニュージーランド経済には逆風となると見込まれる。オーストラリアとニュージーランドでは、ともにインフレが加速しているうえ、目標域を上回る伸びをみせており、原油価格の上昇はエネルギー価格を押し上げてインフレのさらなる加速を招く可能性が高まっている。しかし、足元のニュージーランド景気は力強さを欠く様子が確認されており(注3)、RBNZにとってはスタグフレーションが懸念されるなかで利上げに動くハードルは高い。その一方、RBAにとっては足元の景気に底堅さがうかがえるなか、物価上昇の動きが確認された場合には、利上げに動くことのハードルは相対的に低い。

物価の動きに注目が集まるなか、オーストラリアの2月の消費者物価は前年同月比+3.7%と引き続き目標(2~3%)の上限を上回る推移が続くも、前月(同+3.8%)からわずかに伸びが鈍化している。前月比も▲0.02%と前月(同+0.36%)から4ヶ月ぶりの下落に転じており、生鮮品をはじめとする食料品価格に加え、ガソリンをはじめとするエネルギー価格も下落するなど、生活必需品で物価上昇圧力が後退したことが影響している。オーストラリアでは、刈り込み平均値ベースの物価指標をコアインフレ率としており、2月は前年同月比+3.3%と3ヶ月連続の横ばい、前月比は+0.2%と前月(同+0.3%)からペースは鈍化したものの上昇が続いている。また、RBAが月次物価統計のなかで比較的注視してきた物価変動の大きい財と観光を除いたベースでも、2月は前年同月比+4.1%と2ヶ月連続の横ばいで推移しているうえ、前月比も+0.56%と上昇が続いており、一部のサービス物価や非貿易財物価に上昇圧力がかかる動きが確認されている。足元のインフレ率はわずかに伸びが鈍化しているものの、先行きはエネルギー価格の上昇が見込まれることを勘案すれば、インフレは高止まりしており、RBAにとって金融政策のスタンスを変更する可能性は低下していると考えられる。

金融市場においては、中東情勢の緊迫化を受けて「有事の米ドル買い」の動きが強まっているうえ、原油価格の上昇がエネルギー価格の上昇を招くと見込まれるなか、FRB(米連邦準備制度理事会)による利下げ観測が後退していることも重なり、豪ドルの対米ドル相場は上値の重い動きをみせている。先行きについても、中東情勢の見通しが立たないなかで豪ドル相場は上値が抑えられる展開が続く可能性は高いと見込まれる。他方、日本円に対しては、米ドル/円相場の動向に留意する必要があるほか、日本銀行の政策運営にも不確実性が高まっていることを受けて、米ドル/円相場や日銀の動きに左右される展開が続くであろう。

注1 3月17日付レポート「豪中銀が2会合連続の利上げ、追加利上げの行方は不透明に」

注2 2月18日付レポート「ニュージーランド中銀は当面緩和維持、市場予想より「ハト派」の模様」

注3 3月19日付レポート「NZ景気回復の足場は乏しく、早期利上げの可能性は一層低下」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹