- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコはインフレ鈍化もリラ相場は安値更新続く、今後の行方は?

- Asia Trends

-

2026.01.15

アジア経済

アジア金融政策

トルコ経済

為替

トルコはインフレ鈍化もリラ相場は安値更新続く、今後の行方は?

~最低賃金大幅引き上げでインフレ見通し実現のハードル高い、大統領と中銀の距離感がカギに~

西濵 徹

- 要旨

-

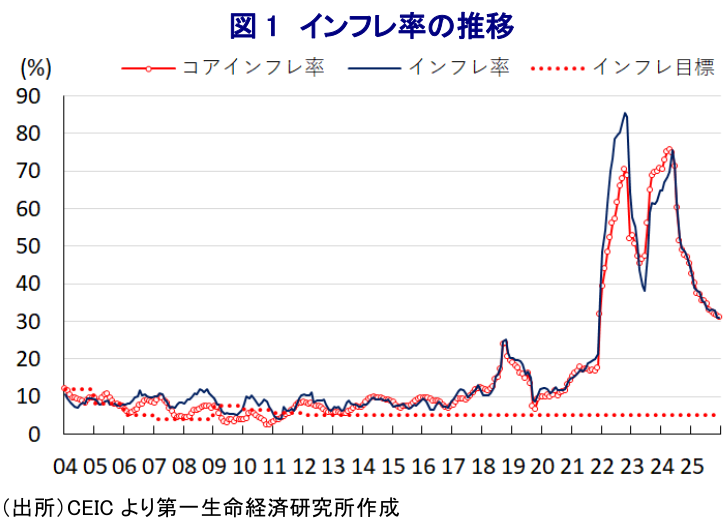

- トルコのインフレは中銀目標を大きく超えて長期化、低金利政策の影響で高止まりしてきた。しかし、2023年選挙後の新経済チームが引き締めに転じたことで2024年半ば以降は鈍化している。中銀は景気配慮もあって2024年12月から利下げに転じ、2025年12月までに計7回利下げしている。インフレ率は2025年12月時点でも前年比+30.9%と高水準だが、約4年ぶりの伸びまで鈍化している。

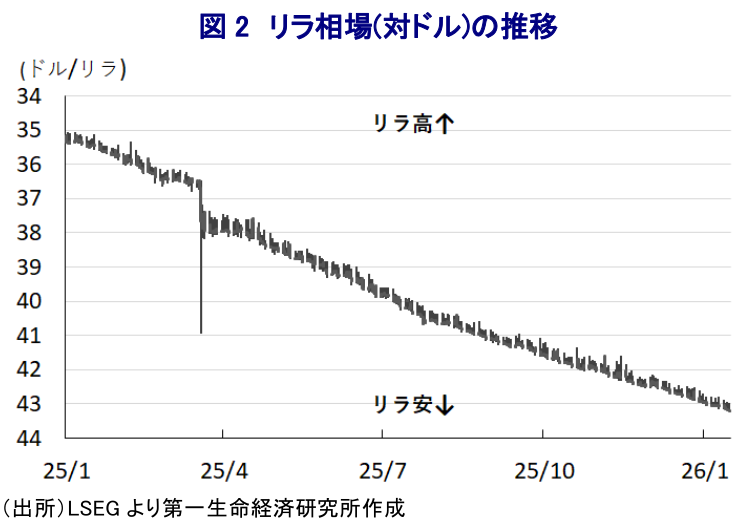

- 中銀による断続的な利下げ実施の後も、実質金利は大幅プラスで推移するなど投資妙味が残る。しかし、2025年3月のイマモール市長逮捕を契機とする野党に対する弾圧、司法の独立性低下、政権延命の思惑といった政治的な不透明感を背景に、金融市場においては通貨リラの下落が続いている。

- 足元のインフレは鈍化しているものの先行きは不透明である。中銀は今年末のインフレが16%になるとの見通しを示すが、最低賃金の大幅引き上げやリラ安による輸入物価上昇がインフレを押し上げ、追加利下げを難しくする可能性がある。今後は大統領と中銀の関係がリラ相場を左右する可能性に要注意である。

トルコでは、ここ数年にわたってインフレ率が中銀目標(5%)を大きく上回る推移が続いている。2022年末からインフレは一旦鈍化したものの、翌23年半ばを境に再び加速に転じて収束にほど遠い展開をみせた。この背景には、エルドアン大統領が主張する「高金利がインフレを招く」とする因果が倒錯した理屈を理由に、インフレが高止まりするなかでも中銀が低金利政策を余儀なくされたことがある。しかし、2023年の大統領選・総選挙の後に発足した経済チームは、物価と為替の安定を目的に財政、および金融政策の両面で引き締め姿勢をとる『正統的』な政策運営が図られた。その結果、2024年半ばを境にインフレは鈍化に転じた。一方、トルコ経済は内需が成長のけん引役であるなか、インフレ鈍化を受けて実質金利(政策金利-インフレ)は大幅プラスとなり、引き締め度合いが強まることで景気に悪影響を与える懸念が高まった。よって、中銀は2024年12月に現在の経済チームのもとで初めての利下げに動き、25年12月まで計7回の利下げを実施するなど金融緩和を進めている。なお、2025年12月のインフレ率は前年同月比+30.9%と引き続き高水準ではあるものの、前月(同+31.1%)から鈍化しており、2021年11月以来、約4年ぶりの低い伸びとなるなど着実に落ち着きを取り戻している。

さらに、中銀による断続的な利下げ実施にもかかわらず、インフレ鈍化を受けて実質金利は2025年12月時点においても7%を上回るプラス幅を維持しており、投資妙味は極めて高いと判断できる水準にある。こうした状況ながら、足元の通貨リラの対ドル相場はジリ安の展開をみせ、日々最安値を更新する底がみえない状況が続いている。リラ相場を巡っては、2025年3月に最大野党CHP(共和人民党)に所属する有力政治家で、エルドアン大統領にとって最大の敵と目されるイマモール・イスタンブール市長が突然逮捕されたことを機に大きく調整した。その後は、当局が通貨防衛を目的とする利上げに動いたことで一旦落ち着きを取り戻したものの、政府はCHPに対する圧力を強めており、政治リスクが嫌気される形で調整が続いた。さらに、検察当局はイマモール氏に対して合計で最大2352年の禁固刑を求刑した。容疑の真偽については不透明であるものの、同氏を政治の舞台から遠ざけることを狙った動きと捉えられる。トルコではここ数年、司法がエルドアン大統領の意向を忖度したような判断を示す事態が相次いでおり、三権分立が事実上形骸化していることを勘案すれば、イマモール氏に有罪判決が下される可能性は高い。イマモール氏を巡っては、CHPが2028年に予定される次期大統領選の候補者に選出しているが、今後は同氏に代わる候補者選定を迫られるなど、苦しい戦いを強いられることが避けられない状況にある。一方、エルドアン大統領は、現行憲法では次期大統領選に出馬できないものの、改憲などを通じた続投を目指す可能性も指摘されており、今後もそうした政治的な不透明感が警戒される展開が見込まれる。

また、前述のように足元のインフレは鈍化しているものの、先行きについては依然として楽観を許さない状況が続いている。中銀は、2026年末時点におけるインフレ見通しを16%と一段と鈍化するとの見方を示している。しかし、政府は2026年1月から最低賃金を27%と大幅に引き上げており、この動きを反映する形でサービス物価に押し上げ圧力が掛かりやすいことを勘案すれば、中銀見通し実現のハードルは高まっている。さらに、リラ安に伴う輸入物価の押し上げも重なり、インフレが高止まりすると見込まれ、中銀にとって一段の利下げ実施が困難になることも予想される。先行きについては、エルドアン大統領と中銀との『距離感』の在り様がリラ相場を揺さぶる可能性にも注意が必要になろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹