- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、ルピア相場安定へ3会合連続で金利据え置き

- Asia Trends

-

2025.12.17

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

トランプ関税

インドネシア中銀、ルピア相場安定へ3会合連続で金利据え置き

~ペリー総裁は追加利下げ余地に言及も、ルピア相場の動向が判断を縛る展開が続くであろう~

西濵 徹

- 要旨

-

-

インドネシア中銀は、12月16~17日の定例会合で政策金利を4.75%に据え置いた。インフレが目標内で安定し、成長重視のプラボウォ政権下で景気下支え圧力が強まり、昨年来累計150bpの利下げを実施した。中銀の独立性への懸念も浮上するが、中銀は3会合連続で様子見を図るなど慎重姿勢を維持した。

-

政府と中銀の政策協調や低インフレ、輸出の駆け込み需要を背景に景気は比較的堅調だが、反政府デモ対策として経済支援策が相次ぐ一方、自然災害も景気の下押し要因となっている。こうしたなか、財政運営への警戒感からルピア相場は上値が重く、政府は市場動向をみつつ段階的な対応を余儀なくされている。

-

中銀は利下げ効果の見極めとルピア安懸念から今回も政策金利を据え置いた。声明では、世界経済の不確実性に警戒しつつ、国内景気は改善基調にあり、今後も財政政策と連携して成長を支援する姿勢を示した。ペリー総裁は、インフレが目標内に収まる前提で将来的な追加利下げの可能性に言及する一方、当面はマクロプルーデンス政策の緩和を重視する考えを示した。また、為替介入の継続を強調したが、外貨準備高は「適正水準」を下回る水準に留まると試算され、金融市場環境の変化には引き続き注意が必要である。

-

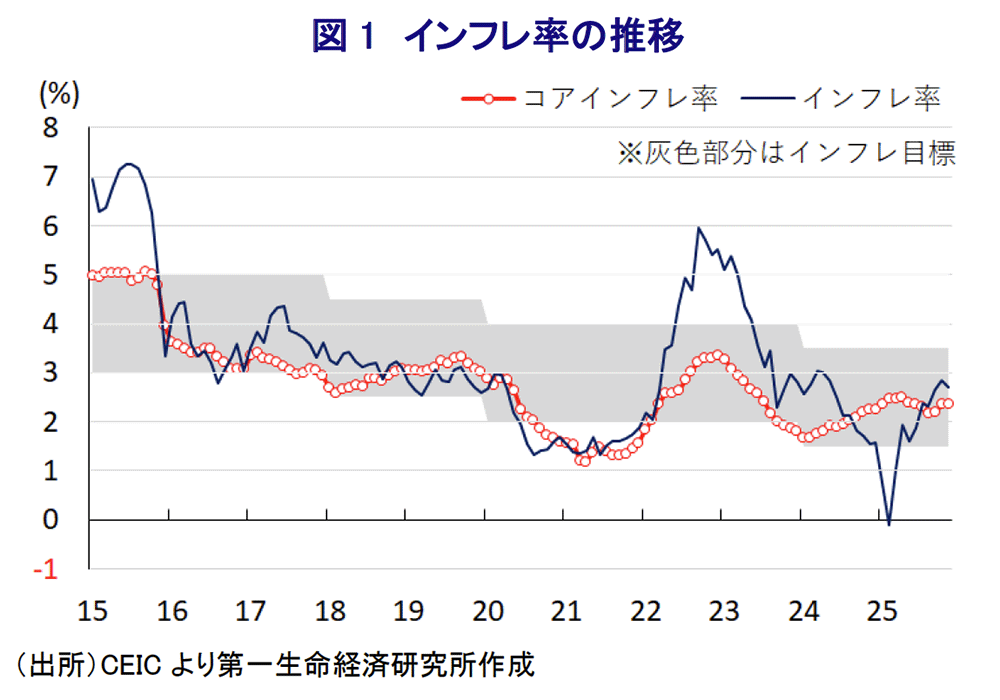

インドネシア銀行(中銀)は、12月16~17日の日程で開催した定例の金融政策委員会において、政策金利である7日物リバースレポ金利を3会合連続で4.75%に据え置くことを決定した。同行は昨年9月にコロナ禍一巡後初の利下げに動き、今年9月まで計6回、累計150bpの断続的な利下げを実施してきた。中銀が断続的な利下げに動いている背景には、2023年半ば以降のインフレ率が中銀目標(2.5±1%)の範囲内で推移するなど落ち着いた動きをみせていることがある。さらに、2024年に就任したプラボウォ大統領は、自身の任期中に同国の経済成長率を8%と、ジョコ前政権下の平均成長率はコロナ禍を除けば5%程度で推移してきたことを勘案すれば、大幅に引き上げることを意味する。そのうえで建国100周年の2045年を目途に先進国入りを果たすとの高い目標を掲げている。プラボウォ政権は今年10月に発足から丸1年を迎えたが、ここ数ヶ月は若年層や労働者層などを中心とする反政府デモが激化する事態に発展した(注1)。こうした状況を受け、政府はこれまで以上に景気下支えを重視した政策に傾注している。そのうえで、中銀に対して事実上の利下げを迫るなど、その独立性が危ぶまれる動きもみられる。

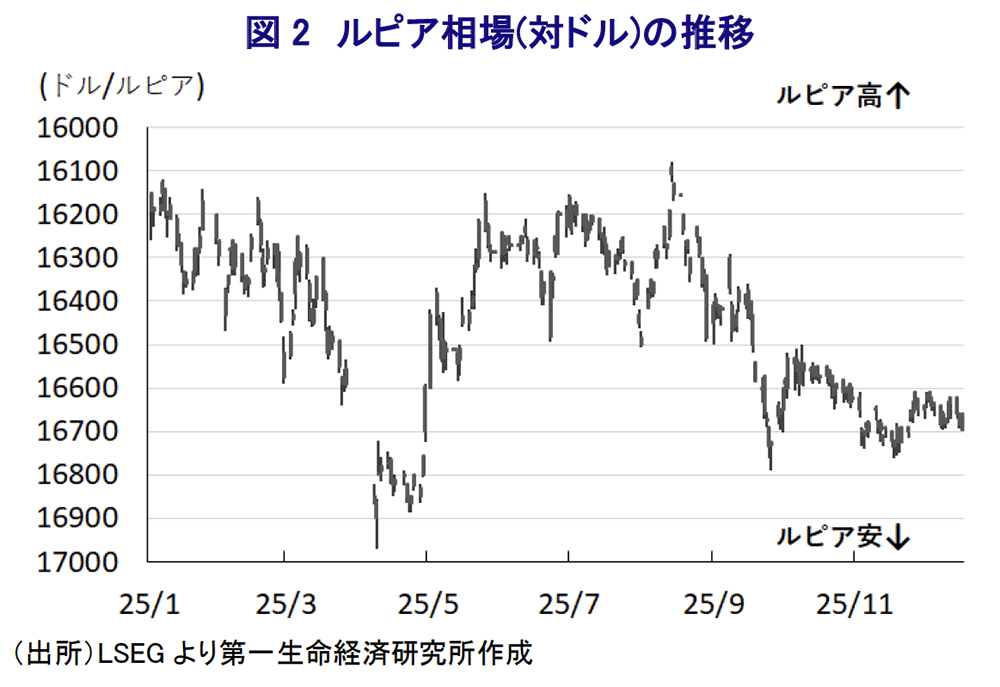

足元のインドネシア経済を巡っては、政府と中銀の政策協調が進んでいるうえ、インフレの安定も個人消費を下支えするほか、『トランプ関税』の本格発動を前にした輸出の駆け込みの動きも景気を下支えしている。7-9月の実質GDP成長率は前年比+5.04%と前期(同+5.12%)から鈍化するも、2四半期連続で5%を上回る伸びで推移するなど、比較的堅調な動きをみせている(注2)。政府は9月、反政府デモの収拾を目的とする食糧支援や緊急雇用措置など総額16.23兆ルピア(GDP比0.07%)の総合経済対策を発表し、コメの配布や観光業従事者に対する所得税免税、インフラ整備、新卒者に対する有給のインターンシップ、運送業従事者に対する公的傷害保険の保険料減免、零細企業に対する売上税の据え置きなどを行うとしている。さらに、政府は10月にも追加経済対策を講じる方針を明らかにし、総額300兆ルピア(GDP比0.13%)の現金給付のほか、有給インターンシップの拡充、年末年始の航空運賃に対するVAT(付加価値税)の減免などを実施するとしている。一方、同国のスマトラ島では先月末、サイクロンによる洪水と地滑りにより多数の死傷者にくわえ、家屋などの損壊により150万人以上が被災している。プラボウォ氏は、被災地域における経済活動の正常化に2~3ヶ月を要するとの認識を示すなど、景気の足かせとなることが懸念される。こうしたなか、金融市場においては、前述したように中銀の独立性への懸念がくすぶるとともに、プラボウォ政権の財政運営に対する警戒感が根強く、FRB(米連邦準備制度理事会)の利下げを理由に米ドル安が意識されやすい環境にもかかわらず、通貨ルピア相場は上値の重い推移をみせている。よって、政府は金融市場の反応をうかがいつつ、小出しに経済対策を公表せざるを得ない状況にあると考えられる。

こうしたなか、中銀は今回の会合においても、これまでの利下げによる効果を見定めるとともに、ルピア安圧力がくすぶる事態に直面していることも様子見姿勢を維持する一因になったと考えられる。会合後に公表した声明文では、今回の決定について「ルピア相場の安定と世界的な不確実性に留意したもの」との考えを示した。そのうえで、世界経済について「短期的に改善する動きがみられるものの、不確実性を注視する必要がある」との認識を示すとともに、成長率見通しについて「25年は+3.2%」と従来見通しを維持する一方で「26年は米国の関税政策の影響や世界的なサプライチェーンの脆弱さも重なり+3.0%に留まる」との見通しを示している。一方、同国経済については「改善が続いており、潜在成長率に沿う形で継続的な政策支援が必要」との見方を示したうえで、成長率見通しを「25年は+4.7~5.5%」と従来見通しを維持しつつ「26年は+4.9~5.7%に加速する」として「財政政策と緊密な連携により強靭な景気を促す」との考えを示している。また、対外収支については「輸出の堅調さに支えられ、25年の経常収支はGDP比▲0.7~+0.1%になる」ほか、「26年も同▲0.7~▲0.1%の小幅赤字に留まる」との見通しを示している。そして、ルピア相場は「中銀による安定化策と資金流入によって動意が抑えられている」としつつ、物価についても「インフレ率、コアインフレ率ともに、25年も26年も目標域に留まる」としたうえで、先行きの政策運営について「経済成長を促す一方で経済の安定維持を目指す」として、引き続き景気下支えを重視している様子がうかがえる。

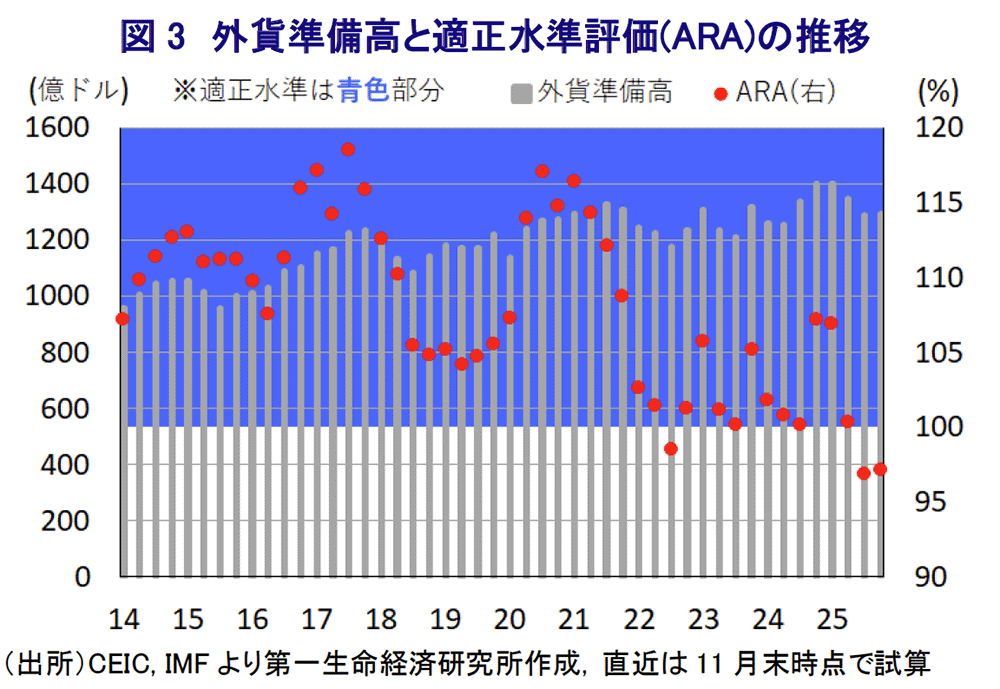

会合後に記者会見に臨んだ同行のペリー総裁は、先行きの政策運営について「インフレが来年も目標域に留まる一方、景気下支えを図る観点から追加利下げ余地を探る」と追加利下げの可能性に言及する一方、「銀行による貸出金利の低下促進などを含め、マクロプルーデンス政策の緩和に向けた取り組みを強化する」との考えを示した。そのうえで、追加利下げのタイミングと利下げ幅については「会合ごとに検討する」として、現時点において明言を避けている。一方、足元のルピア相場について「周辺国に比べて動意が抑えられており、中銀による介入が効果を上げているほか、高水準の金利を背景とする魅力に加え、低インフレ、良好な景気見通しを追い風とする資金流入にも支えられている」との見方を示している。そして、ルピア相場の安定化策について「世界的な不確実性がくすぶるなかで今後も継続する」として、為替介入を積極的に行う考えをあらためて示している。なお、中銀は外貨準備高を温存すべく、為替介入にノンデリバラブル・フォワード市場を積極的に活用しているが、足元の外貨準備高はIMF(国際通貨基金)が金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らして「適正水準(100~150%)」を下回ると試算される。足元の金融市場は、世界的な過剰流動性も追い風にリスク選好を強める展開が続いており、経済のファンダメンタルズ(基礎的条件)や政治情勢はあまり注目されていないものの、環境変化により状況が大きく変わる可能性には引き続き注意が必要である。

注1 8月29日付レポート「インドネシアで反政府デモ激化、民主化の行方に不透明感も」

注2 11月5日付レポート「インドネシア景気は表面的に堅調維持も、政策余地は狭まっている」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹