- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀、インフレ加速も3会合連続の利下げ、リラ相場の行方は?

- Asia Trends

-

2025.10.24

アジア経済

アジア金融政策

トルコ経済

為替

トランプ政権

トルコ中銀、インフレ加速も3会合連続の利下げ、リラ相場の行方は?

~「市場との対話」に沿って利下げ幅縮小も、政治や対米関係もリラ相場の足かせとなる展開が続く~

西濵 徹

- 要旨

-

-

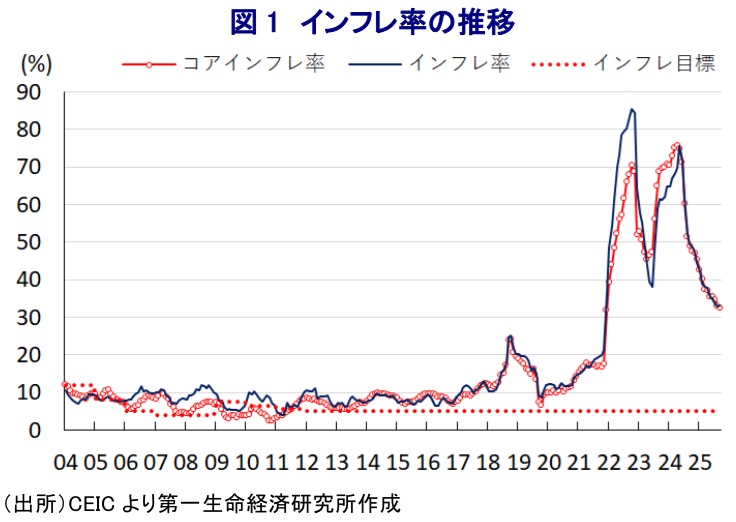

トルコ中銀は23日の定例会合で政策金利を100bp引き下げ、39.5%とすることを決定した。利下げは3会合連続で、昨年12月以降で6回目となる。ただし、今回はインフレ鈍化の流れに変化の兆しがみられる中での決定であり、これまでの局面とは性格が異なることに留意する必要がある。

-

昨年半ば以降のインフレ鈍化は断続的な利下げを促してきたものの、足元のインフレ率は再び上向くなど変化が生じている。中銀と政府は来年、再来年とインフレが一段と鈍化するとの目標を掲げているものの、足元の状況を勘案すれば、その達成は難しくなっていると捉えられる。

-

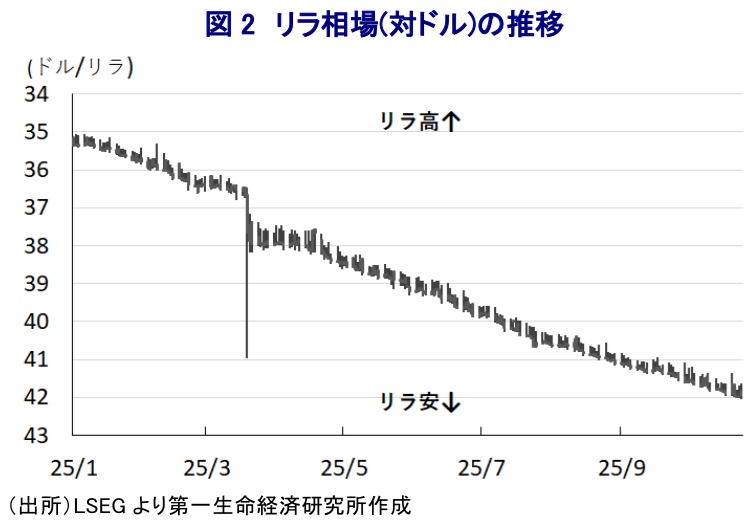

中銀は9月の前回会合から利下げ幅を段階的に縮小するなど、緩和ペースを鈍化させてきた。金融市場ではドル安が意識されやすい状況ながら、リラの対ドル相場は下落が続いて最安値を更新している。声明では、基調インフレは加速しているとの認識を示すなどインフレを懸念する一方、今後は需要、リラ相場、インフレ期待を踏まえて慎重に判断し、必要に応じて引き締めに転じる可能性にも含みを持たせた。

-

足元のリラ安を巡っては、国内の政治情勢や米国との関係を巡る不透明感が嫌気されている可能性もあるなか、中銀は利下げの継続か引き締め再開かという難しい政策判断を迫られる局面が続くであろう。

-

トルコ中央銀行は、23日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を100bp引き下げ、39.50%とすることを決定した。同行による利下げは3会合連続の上、昨年12月以降は一時休止を挟んで6回目の利下げとなるものの、今回の利下げは過去のものとは状況が異なる。トルコでは昨年半ばを境にインフレが鈍化しており、その後も鈍化傾向を強める展開が続いたこともあり、中銀による断続的な利下げ実施を後押しした。しかし、先月のインフレ率は前年同月比+33.3%と前月(同+33.0%)から小幅ながら伸びが加速に転じるなど、鈍化が続いた流れに変化の兆しが出ている(注1)。なお、中銀は最新のインフレ見通しにおいて、今年末時点におけるインフレ率が+25~29%の範囲内に収まり、来年には+16%、再来年には+9%に一段と鈍化するとの見通しを示している。さらに、政府は先月公表した中期経済計画(改訂版)において、インフレ率を来年に+16%、再来年には一桁台に収束させるとの目標を掲げている。しかし、足元においてインフレ鈍化の動きに変化の兆しが出ていることを受けて、その実現性は大きく後退する可能性が高まっている。

こうしたなか、中銀は7月の定例会合で300bpの利下げによる緩和再開に舵を切ったが、9月の前回会合では利下げ幅を250bpに縮小させるとともに、今回は100bpと一段と縮小させるなど緩和ペースを大きく後退させた。この背景には、このところの国際金融市場においてはトランプ米政権の政策運営の不確実性や、FRB(米連邦準備制度理事会)の利下げ実施などを追い風に米ドル相場の下落が意識されやすい展開が続いてきたにもかかわらず、トルコリラの対ドル相場は継続的に下落している。足元のリラの対ドル相場は3月末の市場混乱に際して記録した水準を下回り、日々最安値を更新する展開をみせている。なお、中銀のカラハン総裁は、足元のインフレが加速に転じたことを受けて、ディスインフレの進行が鈍っているとの認識を示した。さらに、今回の定例会合の直前に中銀は外国人投資家に向けた会合を開催し、利下げペースの縮小を示唆していたため、事前の市場予想では追加利下げを行うも、利下げ幅は大幅に縮小するとの見方が大宗を占めていた。こうしたことから、中銀による利下げ決定にもかかわらず市場は落ち着いた動きをみせている。

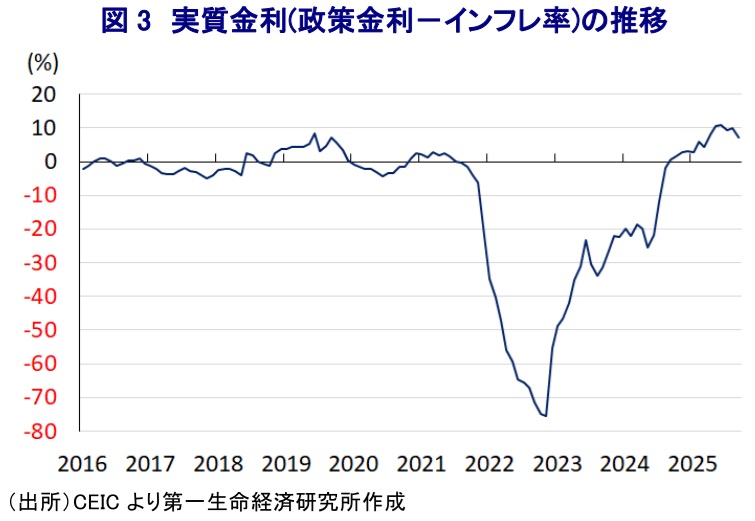

会合後に公表した声明文では、物価動向について「基調インフレは加速しており、足元のデータは需要がディスインフレを促す水準にあるものの、そのプロセスは鈍化している」との見方を示しており、その理由に「食料品価格の動向に加え、インフレ期待や企業の価格決定行動を巡るリスクが高まっている」ことを挙げている。その上で、先行きの政策運営について「需要動向や為替レート、期待を通じて、物価安定を実現するまで引き締めスタンスを維持する」との従来からの姿勢を繰り返すとともに、その決定についても「インフレ見通しと実績、基調的な動きを勘案して決定する」、「会合ごとにインフレ見通しを注視しつつ慎重に見直す」としつつ、「インフレ見通しが目標から大きく乖離した場合は引き締め姿勢を強める」と前回会合同様に利下げの再休止や再利上げにも含みを持たせている。そして、「信用市場や預金市場で予期せぬ事態が発生した場合は、流動性を巡る状況を注視しつつ、マクロプルーデンス政策を強化する」としつつ、「インフレ目標の実現に向けて、予見可能なデータに基づく透明性の高い枠組みの下で必要な環境醸成を図るべく政策決定を行う」との考えをあらためて示した。中銀は7月および9月に大幅利下げに動く一方、インフレ加速を受けて足元の実質金利は低下しており、引き締め度合いは後退している。さらに、足元のトルコでは政治に関する懸念に加え、米国との関係などの不確実性を警戒しており、金融市場でリラ安に歯止めが掛からない一因となっている可能性がある。中銀にとっては『次の一手』を巡って難しい選択を迫られる局面が続くであろう。

注1 10月7日付レポート「鈍化が続いたインフレが加速に転じる、トルコリラ相場はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹