- Investment Navigator

-

2025.10.14

金融市場

米中関係

株価

資産形成・資産運用

高市政権

連立離脱と米中関係警戒で市場の楽観は後退へ

~米中緊張は一服も、国内政治は不透明要因多く、高市トレードは終焉へ~

嶌峰 義清

- 要旨

-

-

自民党総裁選挙後、日本株は高市自民党総裁が掲げる積極的な財政出動を含めた成長戦略を期待して急騰していたが、公明党の連立離脱に加え、米中の緊張の再燃もあって急落した。

-

その後、トランプ米大統領は中国との交渉についてトーンを弱めたことから、米中緊張の高まりによる株価の下落分は解消の方向に向かった。

-

一方、国内の政治動向は不透明感が強いうえ、仮に高市自民党総裁が新首相に選出されたとしても、厳しい国会運営が想定され、株式市場が織り込んでいた姿とは乖離していく可能性が高い。

-

10月三連休前後で市場環境が一変

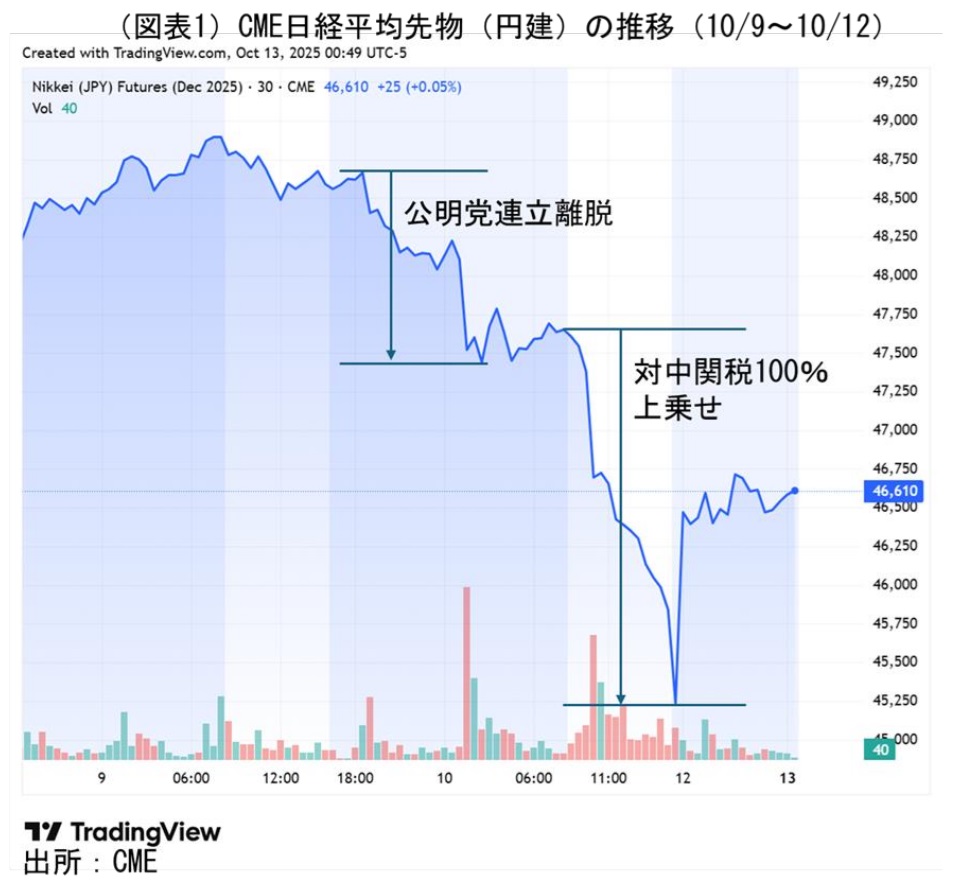

10月10日の東京株式市場の取引終了後に発表された公明党の連立政権離脱と、同日米国で発表された中国への関税率の100%上乗せの報道で、市場環境は一変した。

この間の株価の動きをCME日経平均先物価格(円建)で確認すると(図表1)、同価格は二段階の下げを演じていることがわかる。

最初の下げは公明党の連立離脱によるものだ。すでに10月10日の取引時間中には連立離脱の可能性が高いことを指摘する報道から日本株は下落傾向を強めており、同日の日経平均株価は前日比▲491.64円の48,088.80円と一日の下げ幅としては9月1日の同▲529.68円以来の大きさとなった。その後、東京株式市場の取引時間終了後に行われた記者会見で公明党の政権離脱が正式に発表されると、日経平均先物価格はさらに▲500円程度値を下げたものの、47,500円程度で下げ止まっている。

一旦下げ止まったかに見えた価格が再び下げ始めたのは、トランプ米大統領が対中関税を100%上乗せする方針を示したことがきっかけだ。これは中国がレアアース規制の強化策を打ち出したこと(10月9日)に対する対抗措置で、合わせてトランプ大統領は月末に開催されるAPEC首脳会議において「習近平(中国国家主席)に会う理由はない」と述べるなど、米中関係が緊張状態にあることを市場は思い出した格好だ。これにより世界的に株価は急落、日経平均先物価格は一時45,250円程度まで▲2,000円程度(東京終値比▲3,000円弱)下落した。

トランプ大統領お馴染みの“TACO”発言で市場の緊張緩和

週末(10月10日)の世界の株価は、NYダウが前日比▲878.82ドル(▲1.9%)、ユーロストックス50が同▲95.93ポイント(同▲1.7%)と大きな下げを演じた。その後、トランプ大統領が12日に自身のSNSで「中国について心配する必要はない。すべてうまくいく」と述べたことをきっかけに市場の緊張は和らぎ、翌13日(月曜日)のマーケットでは、NYダウは同+587.98ドル(同+1.3%)と前週末の下げの約3分の2を取り戻した。

一方、13日の日経平均先物価格は前週末比+1,000円以上上昇して取引が始まり、その後もジリ高基調を辿った。14日の東京株式市場の取引開始前の1時間ではさらに+800円程度上昇、14日の日経平均株価(現物)は47,446.73円(前週末終値比▲642.07円)で取引を開始した。この水準は、10日のCME日経平均先物価格が、トランプ大統領の対中関税引き上げ発言で下げる前の水準に近い。このことから、日本株は三連休中に起こった米中緊張の再燃による下げはほぼ解消したといえる。

もっとも、今回の件については何も決まったことはない。米国側としては、中国が打ち出した新たなレアアース規制は容認しがたいものだ(米国だけではないが)。中国側は、この規制を取引材料に、米国が対中規制を強めている主に半導体関連分野の規制緩和を促すことが目的と考えられるが、米国が規制を大幅に緩めることは考えにくい。逆に、レアアースは軍事用品のみならず、ハイテク製品には欠かせない資源の一つとなっており、中国にとっては最大の切り札だ。このため、交渉は難航する公算が大きく、これまでのように結論を先送りする公算が大きい。したがって、今回の騒動は一旦終息すると期待される一方で、今後も忘れた頃に緊張が高まる局面が訪れる可能性は十分にある。

先が見えない日本の政治状況だが“高市トレード”が期待した政策は困難か

10月4日に投開票が行われた自民党総裁選で高市新総裁が誕生して以降、日本の株式市場は積極的な経済対策期待から大幅に値を上げ“高市トレード”とも呼ばれた。日経平均株価は自民党総裁選前の45,769.50円(10月3日終値)から、9日には48,580.44円まで+2,810.94円(+6.1%)上昇した(図表2)。

しかし、公明党の連立政権離脱を受けて、アベノミクスに模して“サナエノミクス”(『金融緩和』『緊急時の機動的な財政出動』『大胆な危機管理投資・成長投資』の三本の矢で日本経済の強靱化を図る)と呼ばれた政策の実現性に不透明感が生じている。すなわち、こうした政策が実現するには、高市自民党総裁が新首相に選出されることが必要条件となるが、野党の動向次第では野党候補から首相が選出される可能性もあるためだ。

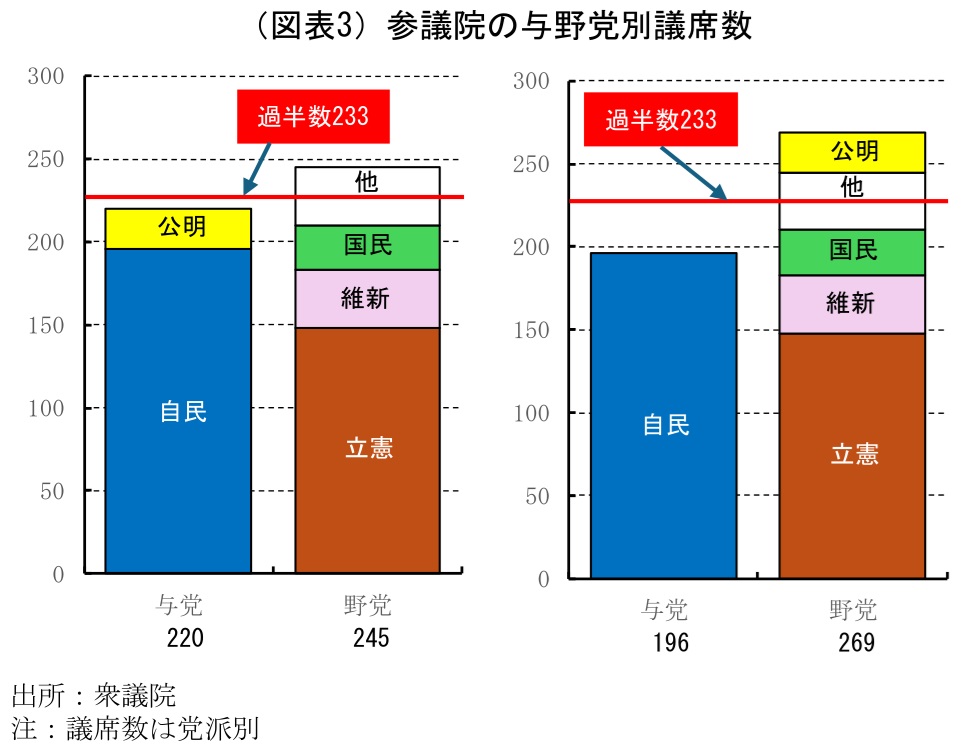

首班指名選挙は10月20日頃に召集される臨時国会で実施されると見込まれている。野党が掲げる政策には相違点も多く、統一候補を立てることは困難とされている一方で、自民党の議席数も過半数を割り込んでいるため、首班指名選挙では単独で過半数を獲得する候補者が現れず、上位候補2名による決選投票が行われる可能性が高い。その場で自民党以外の候補者に野党が投票することになれば、野党から新首相が誕生することになる(野党が一枚岩とならない場合、各党は自党の党首などに投票して無効票が多く生まれ、結果として議席数が最も多い自民党総裁が新首相に選出される)(図表3)。

現在の主要野党間が主張する政策の“距離感”を勘案すれば、野党で過半数を得られる統一候補に投票する可能性は高くはないと考えられる。その場合は自民党総裁が新首相に選出されることになるが、与党の議席数は公明党の離脱によってさらに少なくなるため、政府はこれまで以上に国会運営に当たっては野党の協力を仰がざるを得なくなり、“サナエノミクス”のような独自色の強い政策を優先的に打ち出すことは難しくなるだろう。

一方で、野党が主張する経済政策については、物価対策や社会保障、年収の壁など、国民生活や景気の押し上げにも即応的に効果を発揮すると期待されるものが多い。しかし、比較的短期的な効果が期待されるものが多い一方で、“高市トレード”で株式市場が織り込んで株価を押し上げてきた分野とは異なる部分もあり、野党が政権を担った場合は株価の牽引役は入れ替わる可能性がある。

最終的に、10月14日の日経平均株価は前週末比▲1,248.48円の46,847.32円で取引を終えた。これにより、株価は“高市トレード”の上昇分の62%を失ったことになる。当面は、主に野党間の話し合いで統一候補を立てることができるかどうか、首班指名選挙で誰が新首相に選出されるかなどを見極められるまで、株価は上下にぶれる不安定な展開が続くと予想される。その後についても、これまでのようなペースでの上昇は難しく、一つ一つの政策の実現性を見極める慎重な展開になると見込まれる。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学