- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実質賃金はプラス転化も一時的 (25年7月毎月勤労統計)

- Economic Trends

-

2025.09.05

日本経済

所得・消費

賃金

賃金指標

実質賃金はプラス転化も一時的 (25年7月毎月勤労統計)

~共通事業所ベースでは実質賃金減少継続。注目される26年春闘~

新家 義貴

- 要旨

-

-

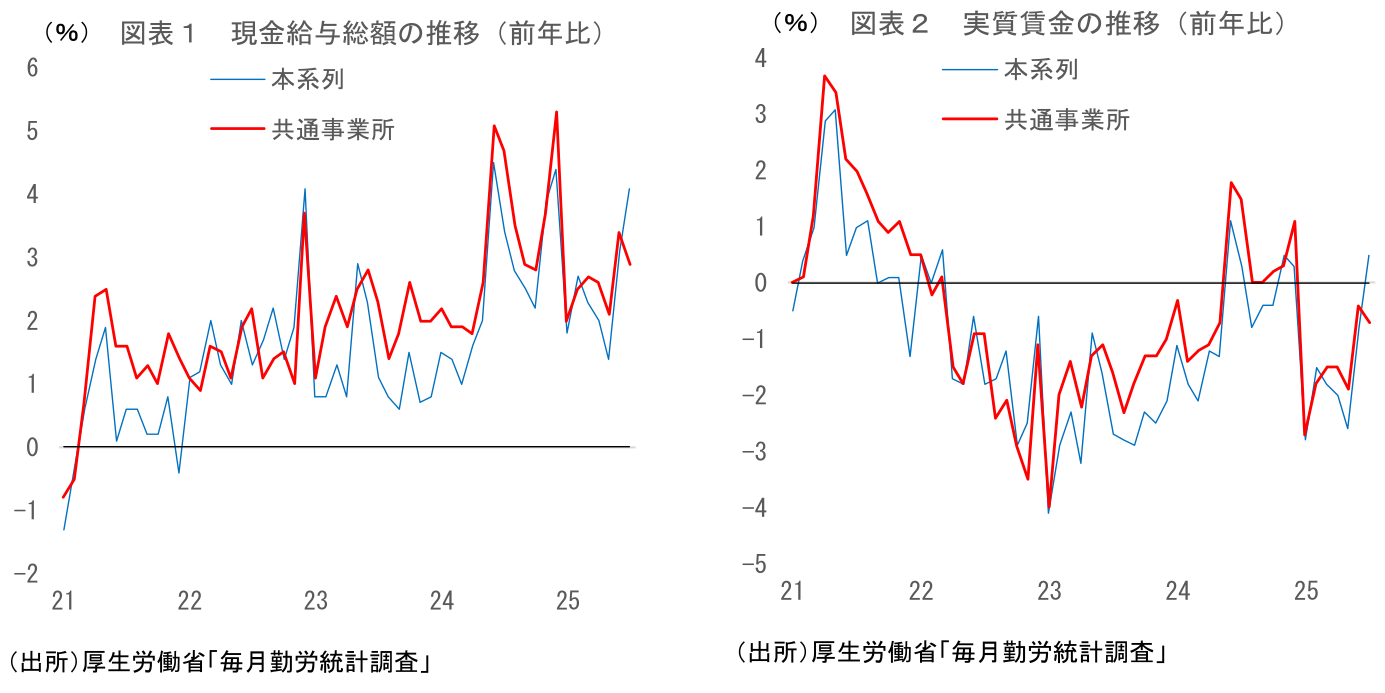

25年7月の毎月勤労統計では実質賃金が7か月ぶりに増加に転じたが、より実勢に近いとみられる共通事業所ベースでは前年比▲0.7%と7ヵ月連続の減少。賃金の伸びが物価上昇に追い付かない状況が継続していると見るのが妥当。

-

所定内給与(共通事業所ベース)は前年比+2.4%と、前月と同じ伸び。春闘の結果が反映されることで伸びが高まると期待されていただけに、やや物足りない結果。①波及が今後進む可能性、②中小・零細企業の賃上げが鈍い可能性、③サンプル要因、などが考えられる。どれも決め手に欠けるが、現時点では②と③の可能性が高いように思える。

-

夏のボーナスは明確に増加。好調な企業収益、物価高への配慮、人手不足感の強まり等が背景にある。6、7月の名目賃金はボーナス要因で押し上げられている面があるため、この影響が剥落する8月以降は賃金の伸びが鈍化する可能性が高い。本系列の実質賃金も8月には再び減少へ。実質賃金がプラス転化するタイミングは、物価の鈍化が予想される25年12月頃を予想。

-

共通事業所では実質賃金マイナス継続

本日厚生労働省から公表された25年7月の毎月勤労統計では、現金給与総額が前年比+4.1%と、前月の同+3.1%から伸びが拡大した。また、名目賃金から物価変動の影響を除いた実質賃金も同+0.5%(25年6月:同▲0.8%)とプラスに転じている1。

もっとも、7月の賃金が改善したことについてはサンプル要因も大きいとみられることから、慎重に判断した方が良い。報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。本系列の月次前年比で賃金を語ることはノイズになりかねないため、報道等においても本系列ではなく共通事業所の値を中心とすることが望ましいと思われる。

この共通事業所ベースの値を確認すると、25年7月は前年比+2.9%と、6月の同+3.4%から伸びが縮小している。また、7月の共通事業所ベースの実質賃金は前年比前年比▲0.7%(6月:同▲0.4%)と7ヶ月連続で減少した。名目賃金は上昇しているものの、食料品価格の高騰などで物価がそれ以上に上振れていることから、賃金の上昇が物価上昇に追い付かない状況が続いていると言ってよいだろう。

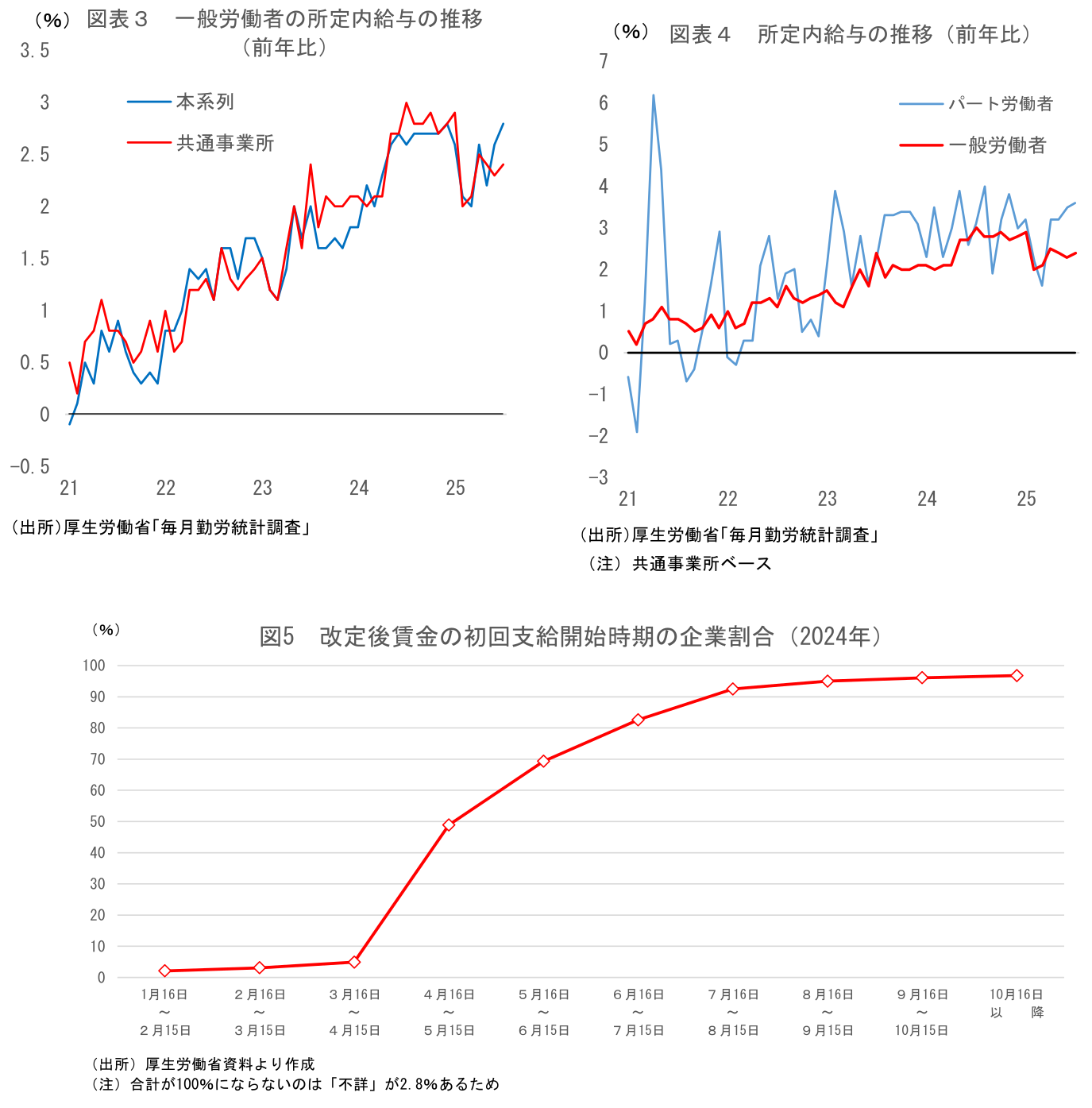

なお、共通事業所の名目賃金の内訳をみると、ボーナスに相当する特別給与が前年比+4.1%(6月:同+4.6%)と高い伸びになった一方、所定内給与が同+2.4%と前月と同じ伸びにとどまった。後述のとおり、所定内給与は伸びが高まることが期待されていただけに、やや物足りない結果と言えるだろう。

所定内給与はやや物足りない伸びに

所定内給与(共通事業所ベース、以下同じ)は前年比+2.4%と、3ヵ月連続で同じ伸びとなった。高い伸びとなった春闘賃上げの影響が反映されることで、今月の所定内給与は伸びが高まることが期待されていたが、足踏み状態が続いている。24年後半は前年比+2%台後半~+3%程度で推移していたことを考えるともう少し伸びて欲しかったところで、やや期待外れの結果である。

この所定内給与伸び悩みの解釈は難しい。考えられる可能性として、①春闘結果の波及が遅れているだけで、今後生じること、②中小・零細企業の賃上げが弱い可能性、③サンプル要因、といったものが挙げられるが、どれも決め手に欠ける。

まず①について、通常、春闘賃上げの影響は5月分から反映され始め、7~8月分頃まで波及が続く。25年春闘の賃上げ率が24年をやや上回ったことを考えると、7月分の確報や8月分で伸びが高まる可能性は残っている。もっとも、昨年は5月分の段階で明確に上昇率が拡大していたことを考えると、7月速報段階でも反映がみられないというのはかなり遅い。①の可能性は低下しているように思える。

②について、春闘はあくまで組合が存在する企業の結果を集計したものであり、組合を持たない中小・零細企業はここに入ってこない。昨年と比べてこれらの企業の賃上げが抑制されている場合、昨年より毎月勤労統計の賃金上昇率が鈍化してもおかしくない。ただ、春闘では人手不足感が強い中小企業の賃上げは昨年対比良好だったことを考えると、「中小・零細の賃上げが弱い」と言い切ることも難しい。

③について、サンプル入れ替えによる数値の攪乱は、本系列ほどではないにせよ共通事業所系列でも生じうる。この要因で25年の賃金上昇率が低めに出ている可能性も否定できない。ただ、実際にサンプル要因の影響があるのかどうか、またあるにしてもどの程度かといったことは分からない。

どれも決め手に欠けるが、前述のとおり①の可能性はやや低下したように思える。現時点では②と③の複合的な要因と見ておきたい。この場合、春闘賃上げ率は25年が24年を上回ったが、所定内給与は25年が24年を下回るということも十分あり得るだろう。

夏のボーナスは明確に増加

ボーナスに相当する7月の特別給与は前年比+4.1%と、6月の同+4.6%に続いて高い伸びとなった。昨年7月に同+9.9%と急増しており裏が出やすい状況だったにも関わらず明確に増加しており、健闘したと言って良いだろう。

夏のボーナス増加の背景にあるのは好調な企業収益だ。価格転嫁を積極的に進めたこともあって企業業績は底堅く推移している。利益の水準も高く、従業員への還元余力は十分あるため、企業は賞与の引き上げに踏み切ったとみられる。また、物価高により、家計に賃上げの恩恵が感じられないことへの問題意識は高まっており、企業も物価高への配慮を行わざるを得ないことに加え、人手不足感が強まっていることも人材確保の面から賃上げに繋がった。

こうした夏のボーナス大幅増の一方、冬のボーナスについては不透明感が残る。大企業では春闘交渉時に既に夏冬のボーナス増額で妥結しているところが多く、冬のボーナスの段階で関税引き上げの影響は受けにくい。一方、夏、冬とも交渉を行う毎期型の企業、あるいは組合の存在しない零細企業では相対的に直近の業績動向を反映する傾向がある。仮に米国の関税引き上げの影響で企業業績への悪影響が大きく顕在化した場合、中小・零細企業を中心に冬のボーナスが下押しされ、全体でみても夏のボーナスと比べて増加ペースが鈍化する可能性があるだろう。

実質賃金プラス転化は25年冬か。注目される26年春闘

7月の実質賃金は、本系列で7か月ぶりの増加、共通事業所ベースで7か月連続の前年比減少となったが、6、7月の賃金は好調だった夏のボーナスによって押し上げられている面が大きい。8月分以降ではボーナス要因が剥落することから、名目賃金の伸びは所定内給与に近いところまで鈍化することになるだろう。結果として8月の実質賃金は共通事業所、本系列とも減少することが予想される。実質賃金が安定的にプラスに転じているとはまだ言えない。実質賃金が上向きに転じるのは、物価の鈍化が明確になる今年12月以降まで待つ必要があると予想している。

次に注目されるのが、26年度の賃上げ動向である。トランプ関税による悪影響が懸念されるなか、24、25年に実現した高い賃上げが26年も持続するかどうかを今後確認していくことになる。

近いところでは、毎年10月中旬に公表される、連合の「春季生活闘争基本構想」が重要だ。ここで労働組合側の来年春闘に向けてのスタンスがある程度確認され、翌年の春闘へ向けての動きがスタートする。また、経団連は毎年1月に春闘の経営側の指針となる「経営労働政策特別委員会(経労委)報告」をまとめるが、この原案は例年11月上~中旬頃に判明し、報道されることが多い。ここで経営側のスタンスもある程度把握することができるだろう。人手不足や物価高への対応から前年に匹敵するレベルの賃上げ意欲を示すのか、それともトランプ関税による景気下押しや先行き不透明感から賃上げに慎重なトーンを出すのかが注目される。労働側、経営側がどこまで前向きなスタンスを取るかに注目したい(26年春闘の注目点については、[2026年春闘のスケジュールと金融政策展望 ~2026年春闘から考える利上げタイミング~ | 新家 義貴 | 第一生命経済研究所}(https://www.dlri.co.jp/report/macro/501058.html)を参照)。

1 消費者物価指数の「持家の帰属家賃を除く総合」で実質化した値。ちなみに「総合」で実質化した値は前年比+1.0%(6月:同▲0.1%)。詳しくは「二つの実質賃金」についての雑感 ~追加系列では0.6%ポイント程度高く算出される見込み~ | 新家 義貴 | 第一生命経済研究所を参照。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴