- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 長期金利上昇と日銀利上げ

- 要旨

-

再び長期金利が上昇する機運が高まっている。理由は、政局が不安定化しつつあることで、財政悪化懸念が想起されている面があろう。もう1つは、日銀の年内利上げの観測も強まっていることにある。筆者は、さらなる長期金利上昇を予想するが、日銀の利上げには物価予想をいくらか安定化させる側面がある点に期待したい。

財政と金融の要因

不気味な変化として、長期金利が上昇している。10年物の金利では、8月19日に1.60%を超えた(図表1)。なぜ、今、金利上昇なのかと疑問に思うこともある。要因としては、①財政悪化懸念と、②日銀の年内利上げが挙げられる。正確に言えば、①財政悪化懸念とは、「政局不安定化」である。自民党総裁選の前倒しの働きかけが、いずれ政権が与党内の財政拡張圧力や野党の減税・歳出拡大の意見へ流されていくとの連想を強めるのだろう。財政拡張や減税を唱える人々は必ずしも財源の裏付けを念頭には置いていないので、それが国債増発を警戒させる。例えば、ガソリン暫定税率の廃止は、その試金石であろう。この減税に伴う国・地方の1.5兆円の財源穴埋めをなし崩しにして実施すれば、その後の給付金支給も、予定された金額を超えて財源の裏付けなしに拡充される可能性があろう。石破政権の発言力が弱まるほど、そのしわ寄せが財源なき歳出拡大や減税拡充へと動かされていく。その不安が長期金利の上昇に表れているのだろう。

石破政権が存続したとしても、秋に補正予算を打って、そこで国債増発が警戒される。国民の民意の所在を離れて、政治的安定が自壊していく変化は微妙に長期金利上昇に反映している。

財政健全化のチャンスは遠ざかる

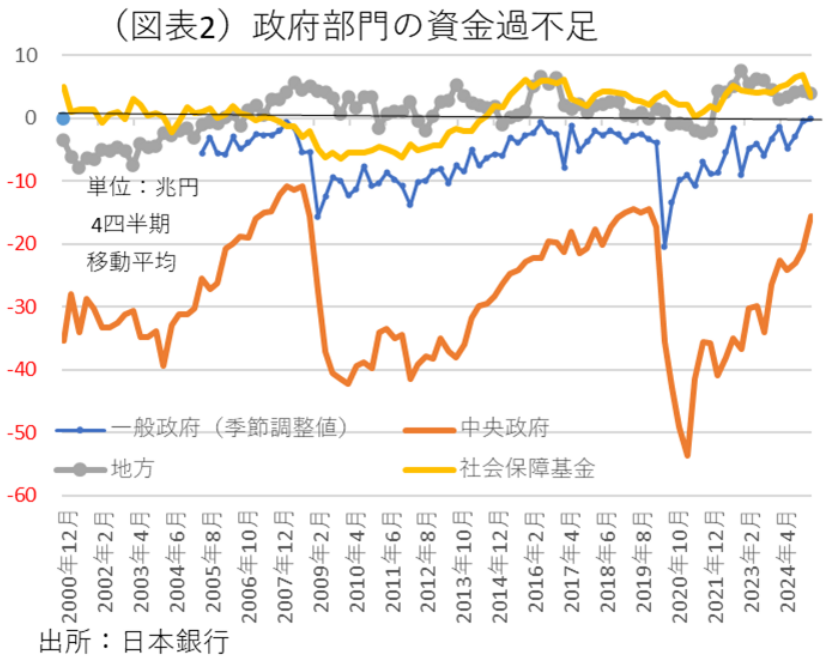

限界的な変化として、財政状況は税収増を背景に改善している。日本銀行の「資金循環勘定統計」では、財政収支の変化が資金過不足として表れている。資金過不足とは、政府部門が税収を超えて歳出拡大をすれば、それが政府の資金不足超の拡大として表れる。この資金不足幅の増加は、債券増発(ネット)の金額とほぼ同じものになる。

国と地方、そして社会保障基金の資金過不足と、それら3つを合計した一般政府部門の資金過不足(季節調整値)を参照しておこう(図表2)。2025年1-3月に一般政府は、あと一歩で財政黒字化できるところまで来た。政府が掲げるのは、国と地方の基礎的財政収支の黒字化を2025・2026年度に実施するという目標である。社会保障基金の運用における資金余剰を加えると、2025年1-3月にあと僅かでプラスに転じるというデータになっている。このことは、地合いとして債券需給は改善してきていることを示している。だから、ここにきて長期金利が上昇しているということは、債券需給が税収増などで改善している流れを一挙に悪化させるくらいの大きな需給悪化のインパクトが予想されていることになろう。

筆者が問題だと考えるのは、そうした長期金利上昇に反映された財政懸念について、政治サイドがほとんど理解していないことだ。赤信号が点灯しても、それを無視して横断歩道を渡ろうとするのは非常に危険な行為である。

もう1つの論点を言えば、財政悪化の連想には、今後の財政運営がどうなるかというプロセスが見えていない「不確実性」要因が、警戒感を増幅している可能性が高い。もしも、与党全体、あるいは野党と与党が政策論議を始める前に、「2025・2026年度の基礎的財政収支の黒字化目標は遵守する」という覚え書きを交わしてから、暫定税率の引き下げの議論を進めてくれれば、債券需給の悪化懸念を過剰に増幅させることはないだろう。逆に言えば、与党の一部と野党の人々がそうした覚え書きに賛成したくないだろうと債券市場の関係者から思われているために、財政悪化懸念が過剰に長期金利上昇を促している側面もあると思う。

日銀の要因

筆者は、長期金利上昇の背景には、前述のように、①財政悪化懸念と、②日銀の年内利上げ、の2つがあるとみている。しかし、期間の短い金利の動向をみる限り、それほど金利上昇圧力は高まっていないという印象もある。10年金利や20・30年金利といった長期・超長期ゾーンの金利上昇の方が高まっている点で、②の日銀利上げよりも、①財政悪化懸念の方が大きく作用していると考えている。

それでも、日銀の年内利上げが作用していない訳ではない。利上げ観測には、9月説、10月説、12月説、来年説などが浮上している。最近の物価上昇の予想はより強まり、じりじりと円安懸念も渦巻いている。日経センターのESPフォーキャスト調査では、2025年度のコアCPI前年比の見通しは、4月2.33%、5月2.26%、6月2.36%、7月2.51%、8月2.65%という風に徐々に高まっている。7月の参議院選挙でも、各党の物価対策が焦点になり、日銀にも「物価安定への働きかけが足りないのではないか」という批判を警戒させている。折しも、ベッセント米財務長官は、自分が植田総裁にビハインド・ザ・カーブに陥っているのではないかと意見を述べた話を暴露した。日銀記者会見でも度々質問される点だが、米国の財務長官も同じ意見を持っているという点は驚きだった。これを放置すれば植田総裁は「裸の王様」になりかねない。そうした風向きの変化を捉えて、ここにきて「年内利上げはどのタイミングなのか」という話題が以前よりも聞かれるようになっているのだろう。

日銀のロジックの曖昧さ

筆者がみる限り、日銀は周囲の情勢変化にはかなり敏感である。もしも、このまま日銀が何もせずに、FRBの方が2025年9月に1回ないし2回分の利下げをして為替レートが円高に振れたとすれば、「物価が安定して良かった」という話になるだろうか。いや、「日銀は何もせずに静観していただけ」と円安是正の役割に貢献しなかったことの批判を受けるだろう。そうなると、ベッセント財務長官の指摘するビハインド・ザ・カーブの指摘はますます強まる。「いつも日銀は何もせずに静観しているから、3%台の物価上昇を許してしまった」という批判は、より説得力が増す。日銀は、10月か12月に利上げをするために、近々、アナウンスを少しずつ変化させてくるだろうと筆者は読んでいる。

一方、植田総裁自身の様子を見る限りは、まだ利上げには消極的な姿勢だと思える。7月31日の総裁会見では、7月23日の日米関税交渉の合意について聞かれて、「合意はわが国の不確実性の低下につながったが、不確実性はなお高い状況が続いている」と答えていた。この発言を注意深く吟味すると、前半の不確実性と後半の不確実性はその内容が異なっていることに気付く。前者は関税交渉が決まらないことによる不確実性であり、後者はトランプ関税が日本経済に与える影響である。植田総裁は現時点で、後者のトランプ関税の影響についてうまく説明できなかった。だから、日銀の利上げが近いのか、遠いのかが金融関係者には記者会見からは全く伝わって来なかった。7月23日の日米合意で不確実性が低下することなどは当たり前のことだ。衆目が知りたいのは、相互関税15%で日本経済は景気腰折れをするかどうかなのだ。この点を9月あるいは10月、その他の機会に植田総裁やボードメンバーがどのように情報発信するかが焦点だと筆者は考えている。

長期金利の動向

では、長期金利はどのように動きそうだろうか。もしも、現時点で日銀の利上げが近いという観測が、短いゾーンの金利形成に十分に織り込まれていないのならば、日銀の利上げ観測が強まることは、10年金利の上昇圧力である。筆者は、目先1.60%台の長期金利がまだまだ上昇することは十分にあるとみている。

しかし、年内利上げの明確化によって為替が円高方向に修正されていけば、消費者物価の見通しは下方修正されていくだろう。そのことは、今後のインフレ予想を織り込んで動く長期金利にとっては、金利上昇を落ち着かせる要因にもなる。

問題なのは、為替レートがあまり円高方向に振れると、トランプ関税の負担を求められる輸出企業には、マイナスになることだ。FRBの利下げが日銀の利上げと合わさって、ドル円レートをより大きく揺さぶる可能性は否定できない。おそらく、その点は植田総裁も十分に承知をしていて、9月や10月と言った早いタイミングでの年内利上げは選択してこないと筆者はみる。11月には2025年度半期の主要企業の決算が発表される。日銀も、10月と12月の短観を2回分みてから利上げという方が熟慮の政策運営になるだろう。筆者は、年内利上げは12月19日(会合2日目)のタイミングで行われると予想する。長期金利の動向は、今しばらくは政局不安定化による上昇圧力が強まって、さらに上昇するとみるが、日銀の物価安定への働きかけが奏功してくれば多少は上昇圧力を減圧することに貢献していくと期待する。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。