- Economic Trends

-

2026.06.08

日本経済

日本経済見通し

景気全般

景気指標(日本)

2026~2027年度日本経済見通し(2026年6月)(2026年1-3月期GDP2次速報後改定)

新家 義貴

-

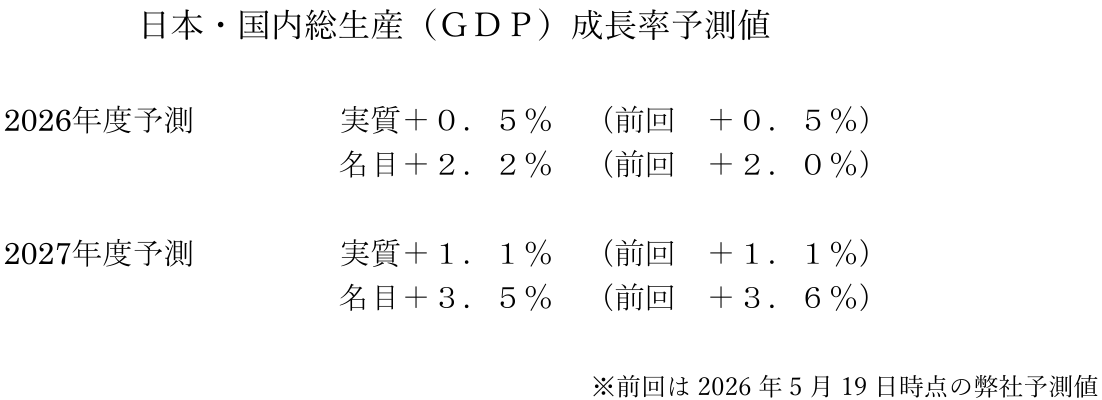

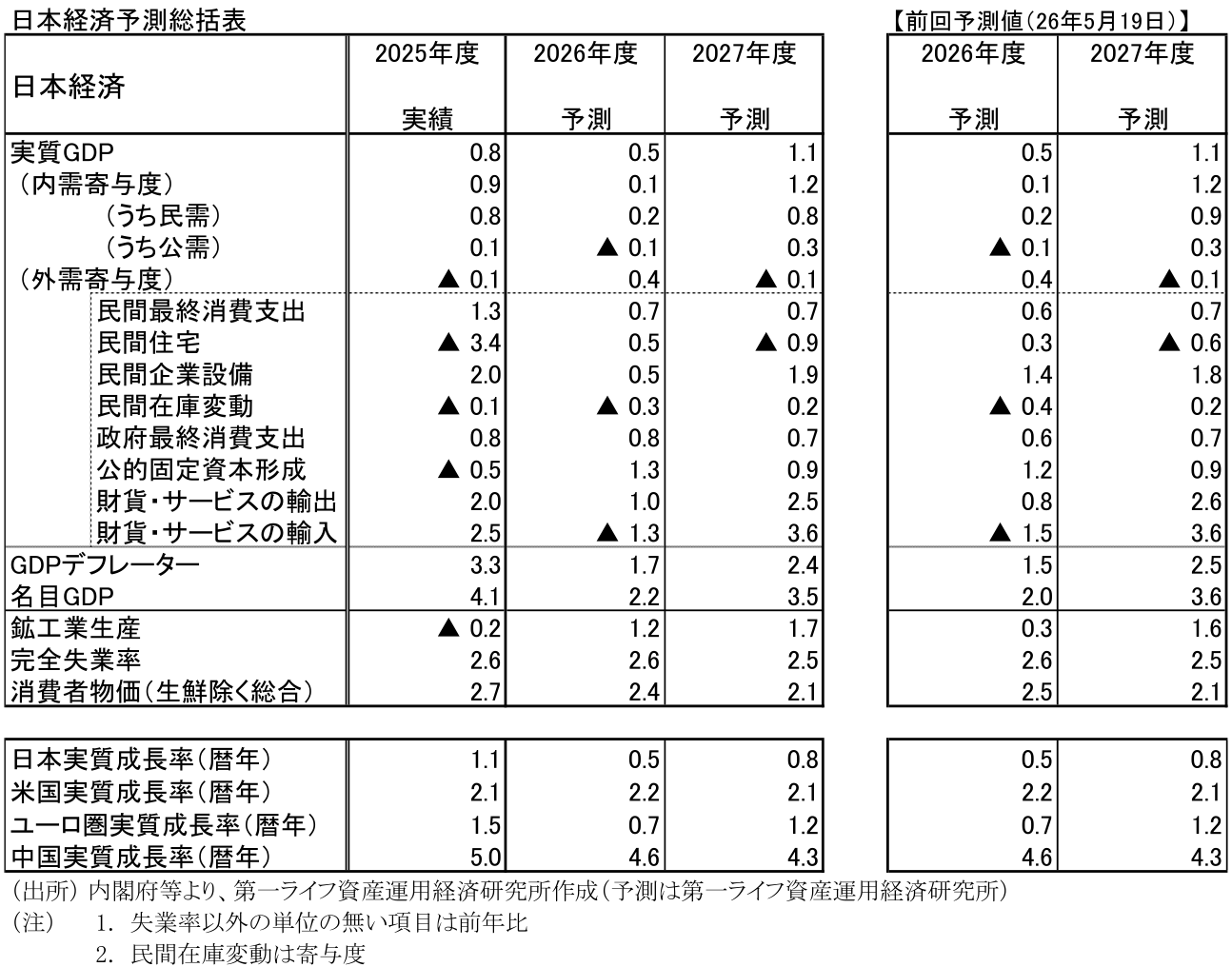

実質GDP成長率の見通しは2026年度が+0.5%(5月時点予測:+0.5%)、27年度が+1.1%(同+1.1%)である。暦年では26年が+0.5%(同+0.5%)、27年が+0.8%(同+0.8%)となる。前回見通しから足元修正を行っているが、基本的な見方は変わらず、年度の成長率見通しは据え置いた。中東情勢悪化に伴う下押しで26年度前半は低成長にとどまるものの、26年度後半以降は景気が緩やかに持ち直すとの見方を維持している。

-

中東情勢については、ホルムズ海峡を巡る通航不安が2026年夏までに緩和へ向かうことをメインシナリオの前提としている。供給不安や調達難による混乱は当面の景気を下押しするものの、物流の正常化、備蓄の活用や代替調達の進展などにより、影響は次第に和らぐと想定する。ただし、緊張再燃への警戒感、保険料の高止まり、供給設備や物流網の正常化に時間を要することを踏まえると、供給制約が緩和に向かった場合でも、原油価格が危機前の水準まで速やかに低下するとは見込みにくい。今回の予測では、ドバイ原油価格について、2026年末に80ドル程度、2027年末に70ドル程度を前提としている。

-

食料品に対しての消費税減税が27年度以降実施される可能性が高まりつつあるが、実施開始時期、税率、給付金や補助金の有無、財源確保の方法等、制度設計の詳細が不明のため今回の見通しには反映させていない。なお、仮に27年4月から2年間、食料品への消費税率を1%に引き下げ、あわせて家計への給付金を年間6000億円(食料品への消費税1%分に相当)支給する場合、27年度の実質GDP成長率は0.2%Pt強押し上げられるとみられる。

-

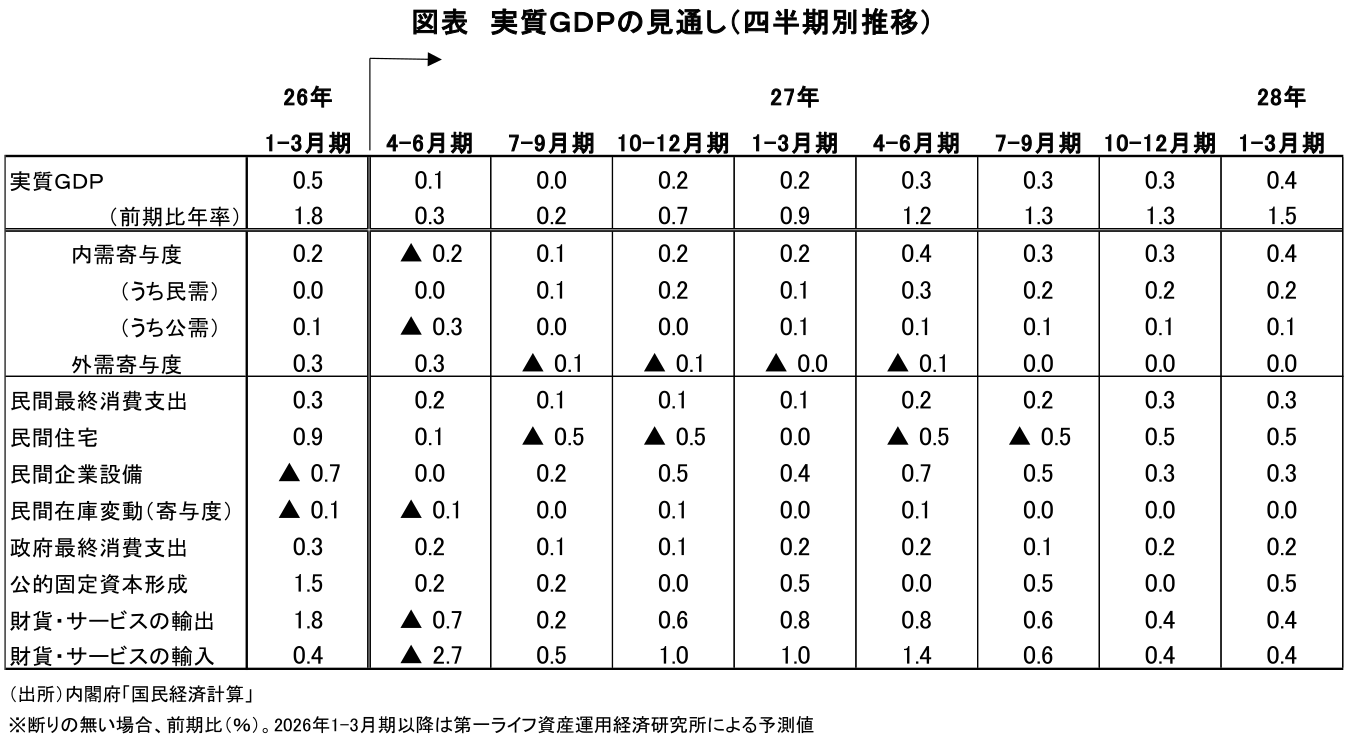

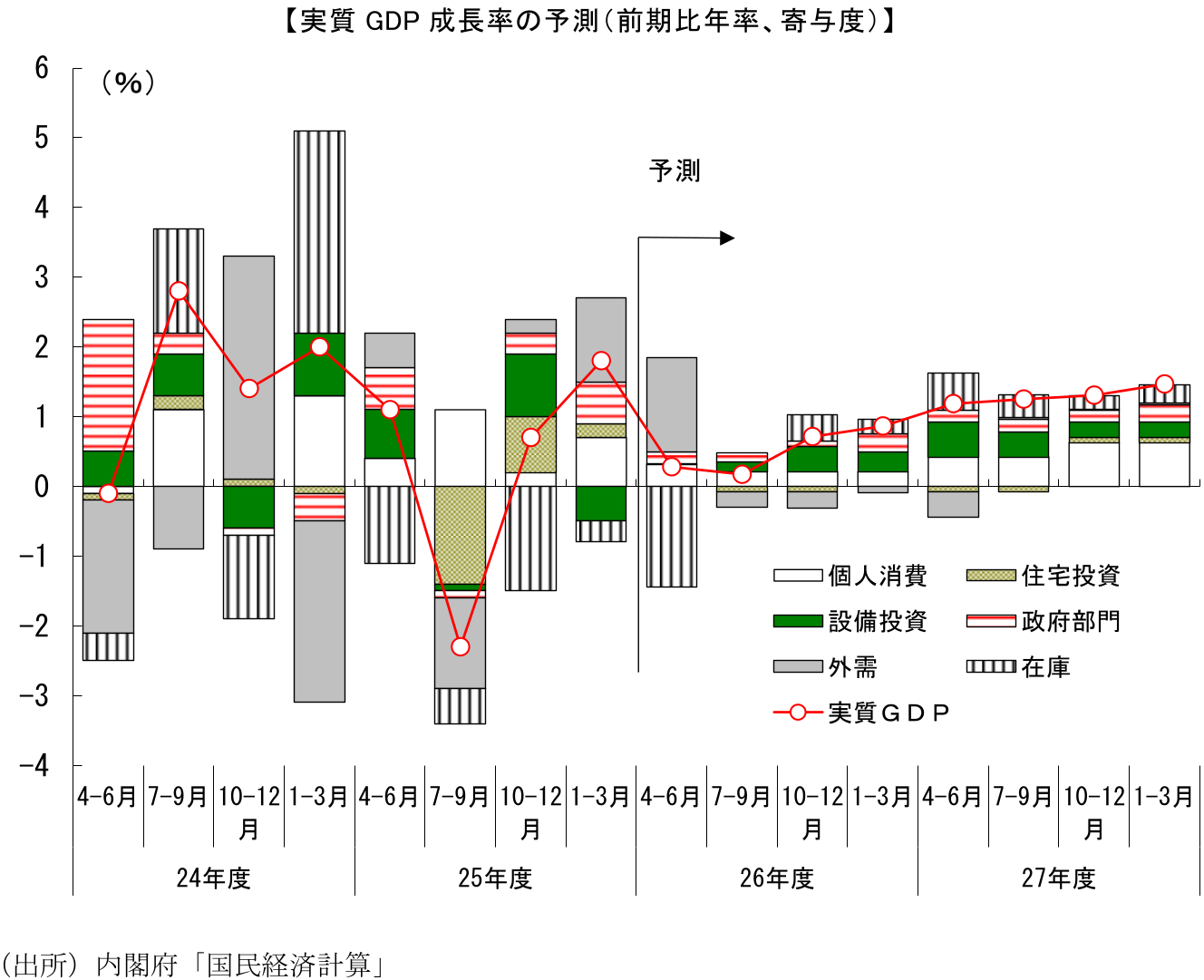

26年1-3月期の実質GDP成長率は前期比年率+1.8%と、2四半期連続のプラス成長となった。設備投資を中心として1次速報から小幅下方修正されたものの、潜在成長率を上回る成長であったことに変わりはない。イラン情勢悪化の影響が本格化する前の日本経済が緩やかな回復基調を維持していたと判断される。

-

もっとも、26年度前半については、中東情勢悪化の影響が景気を下押しする可能性が高い。最大の懸念は、供給不安や調達難を通じた生産・投資活動への悪影響である。企業が事業継続のために在庫確保を急ぐことで、流通面の目詰まりや需給のひっ迫感が強まり、一部製品では価格上昇、納期遅れ、受注制限などの動きが出始めている。こうした影響は、生産・出荷の遅れや建設工事の遅延・中断を通じて、経済活動を抑制する可能性がある。輸出についても、中東向け輸出は当面弱含む可能性が高いほか、供給制約が国内外の生産活動を下押しするリスクもある。こうした点を踏まえ、4-6月期の成長率は前期比年率+0.3%の低成長にとどまると予想する。

-

景気は目先停滞が予想されるものの、景気回復シナリオそのものが崩れたとみる必要はない。足元では、輸入の減少や供給量の細りが懸念されることに加え、先行きの供給懸念から企業が在庫確保を急ぐことで流通の目詰まりが生じ、調達難に繋がっている面もある。今後、ホルムズ海峡封鎖を巡る問題が解決に向かうことで供給が正常化する見通しが立てば、備蓄や代替調達で当面は対処可能との見方が広がり、供給不安とそれに伴う混乱は沈静化に向かうだろう。

-

供給制約の悪影響が緩和された場合でも、価格への影響と経済への下押しはしばらく残る。資源価格が危機前の水準と比べて高いものにとどまることで企業収益が圧迫されることに加え、物価上昇率が高まることが個人消費の下押しとなる。包装材等のコスト上昇を背景に食料品価格の上昇が見込まれることに加え、電気・ガス代も26年秋以降に上昇が本格化することが見込まれることで、秋以降の実質賃金は抑制される。個人消費の伸びも緩やかなものにとどまるだろう。

-

もっとも、足元で企業収益は歴史的な高水準にあり、ショックへの耐性は相応に強い。こうしたコスト上昇のなかでもデジタル化・省力化投資などを中心に、設備投資への前向きな姿勢は崩れないとみている。個人消費についても、物価上昇による悪影響は避けられないものの、高い賃上げの持続や政府によるエネルギー価格補助、底堅い雇用環境などもあり、腰折れする可能性は低い。また、輸出については、米国経済が底堅く推移することが下支えになる。米国は資源輸出国でもあり、原油高による交易条件悪化の影響が資源輸入国に比べて小さい点も、外需の下支え要因となる。欧州、アジア経済の下振れリスクは懸念材料であるものの、輸出が全体として大きく落ち込む可能性は低い。こうしたことから、26年度後半の景気は力強さこそ欠けるものの緩やかな持ち直しが続くと予想している。

-

27年度については、原油高による悪影響が減衰することで、景気の回復感は徐々に強まるとみている。中東情勢悪化による下押しが和らぐことで世界経済が持ち直し、輸出は回復が予想される。企業収益も、原油高によるコスト上昇圧力が軽減されることで上向き、設備投資への前向きな動きが強まるだろう。また、エネルギー、食料品価格への押し上げが弱まり、物価上昇率がピークアウトすることで個人消費も緩やかに増加することが見込まれる。内外需とも上向くことで、27年度の実質GDP成長率は前年比+1.1%と、26年度の同+0.5%から持ち直すと予想する。

-

リスク要因は、中東情勢悪化の長期化である。メインシナリオではイラン・米国間での交渉がまとまることでホルムズ海峡の実質封鎖を巡る状況が改善、供給懸念が沈静化することを前提としているが、交渉の行方は不透明であり、緊張状態が長期化する可能性も否定できない。この場合、備蓄や代替調達による対応への限界が意識され、供給制約への企業の不安心理は一層強まるだろう。企業の在庫確保の動きが加速すれば、混乱がさらに拡大し、価格への上昇圧力も強まる可能性が高い。生産活動や建設工事の停滞が長期化し、輸出の下振れも大きくなる恐れがある。こうした状況が現実になれば、26年度の成長率がマイナスに転じる可能性もあり、景気後退も視野に入る。

-

消費者物価指数(生鮮食品除く総合、CPIコア)は26年度が+2.4%(5月時点予測:+2.5%)、27年度が+2.1%(同+2.1%)と予測する。26年夏に実施される電気・ガス代補助の規模が想定よりも大きかったことや、足元の物価が想定を下回ったことなどを主因に、26年度の予測値を若干下方修正した。もっとも、資源価格の高止まり、ナフサ高を通じた包装資材・物流費・加工食品価格への波及、電気・ガス代がタイムラグを伴って上昇することにより、先行きの物価に上振れ圧力がかかるとの見方に変化はない。企業の価格転嫁姿勢が以前と比べて積極化している点も物価を押し上げる要因になり、年度後半にかけて消費者物価は上昇率を高める可能性が高い。一方、27年度には、こうした物価上昇圧力も一巡に向かう。四半期ベースでは27年1-3月期をピークとして上昇率は鈍化するだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴