- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 高まる物価上振れリスク(26年5月企業物価指数)

- Economic Trends

-

2026.06.10

日本経済

金融政策・日銀

景気全般

物価

物価指標(日本)

高まる物価上振れリスク(26年5月企業物価指数)

~ナフサ高の影響はプラスチック製品へ波及~

新家 義貴

- 要旨

-

- 2026年5月の国内企業物価指数は前年比+6.3%と、市場予想を大きく上回った。企業段階の価格水準は一段と切り上がっている。4月はナフサやエチレン、プロピレンなど「川上」の急騰が中心だったが、5月はポリエチレン、ポリプロピレン、プラスチックフィルム・シートなど「川中」へ価格上昇が広がった。

- ナフサそのものの追加的な価格上昇は5月に一服。調達難や品不足による価格押し上げがさらに強まったとは言いにくい。ただし、4月に跳ね上がった原料コストは、合成樹脂やプラスチック加工品に形を変えて残っている。

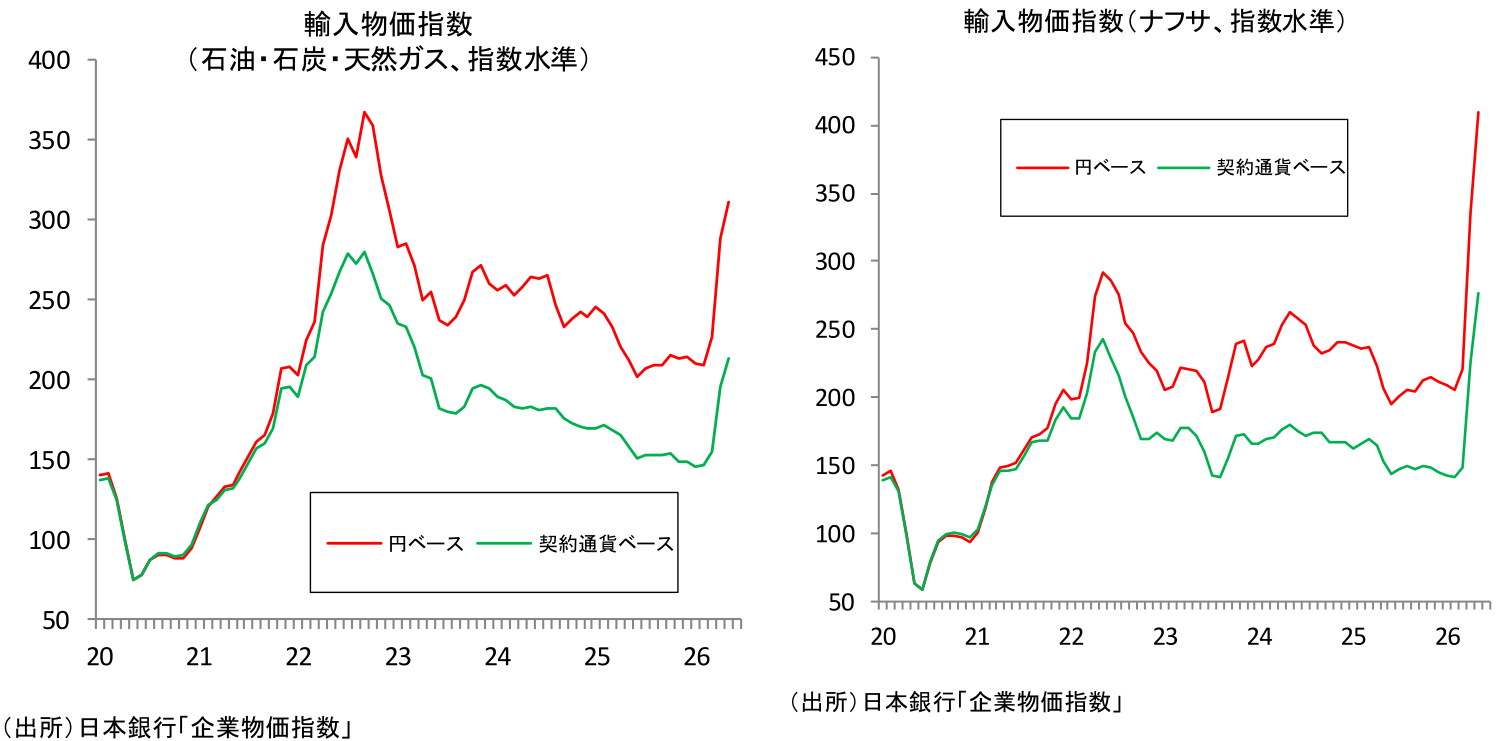

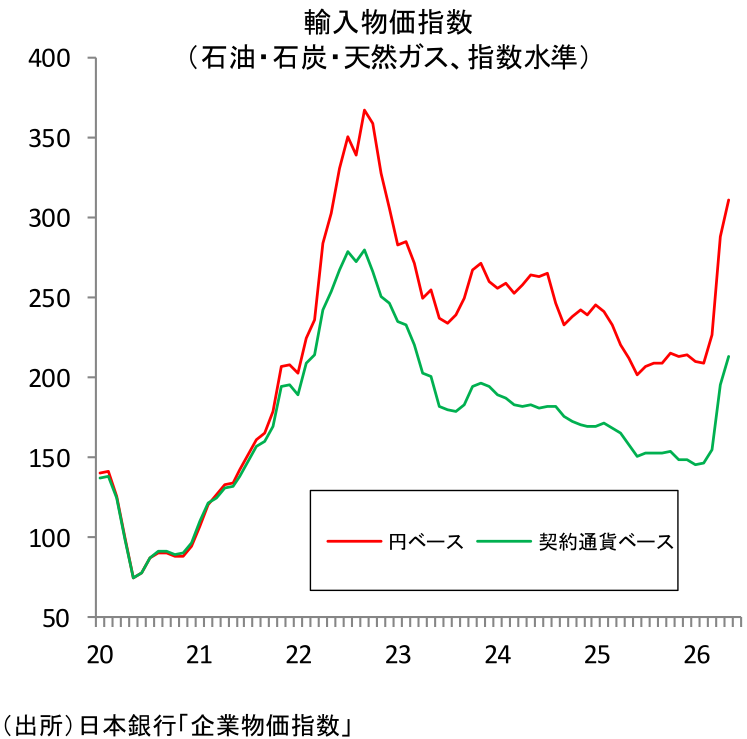

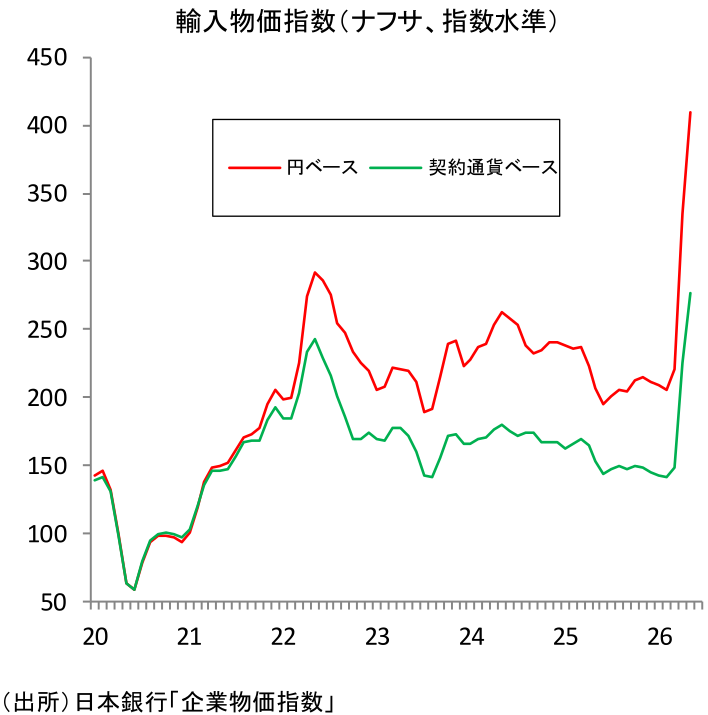

- 輸入物価は円ベース・契約通貨ベースともに大幅上昇しており、原油・ナフサを含む資源価格の上昇圧力はなお強い。

- 合成樹脂やプラスチック製品は、食品包装、飲料容器、日用品包装などを通じて幅広い消費財に関係しており、今後は消費者物価への波及が進む可能性がある。

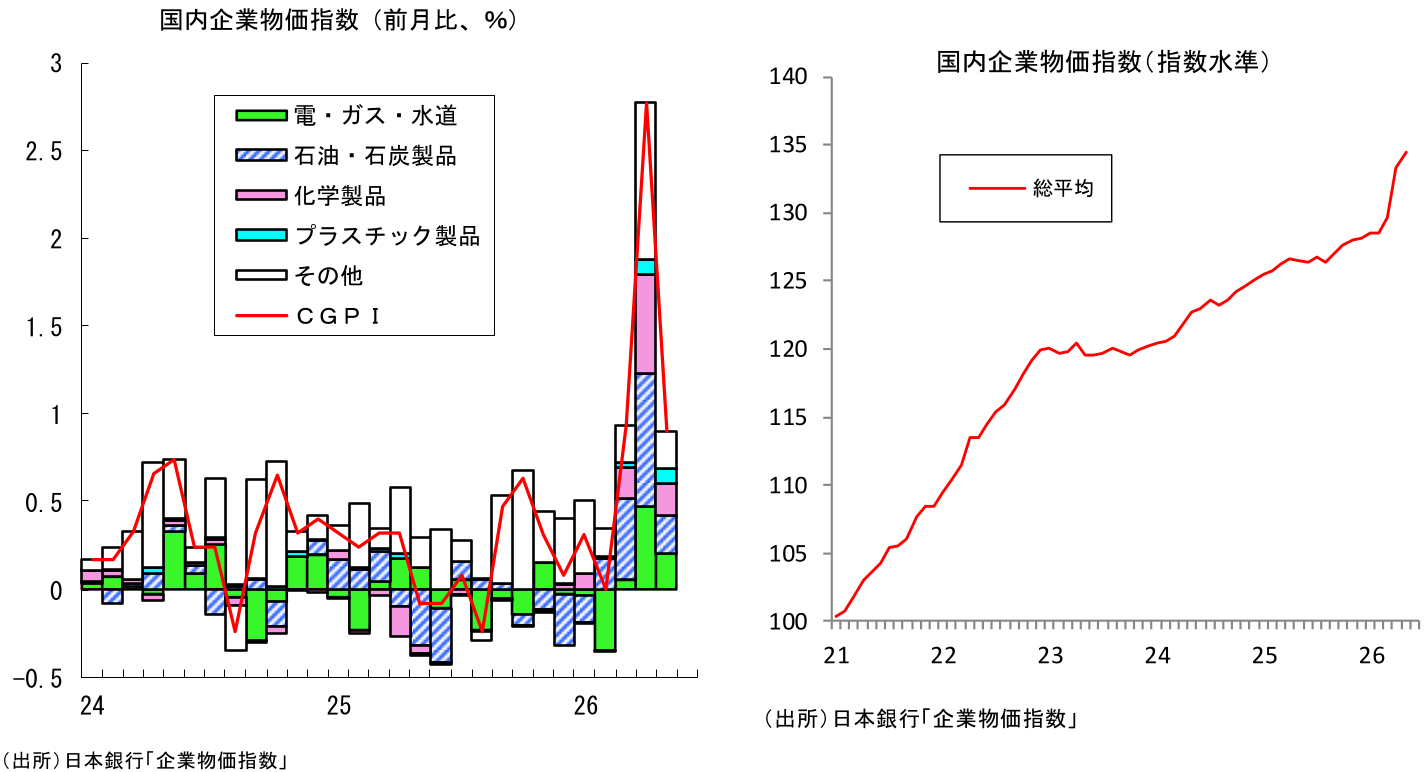

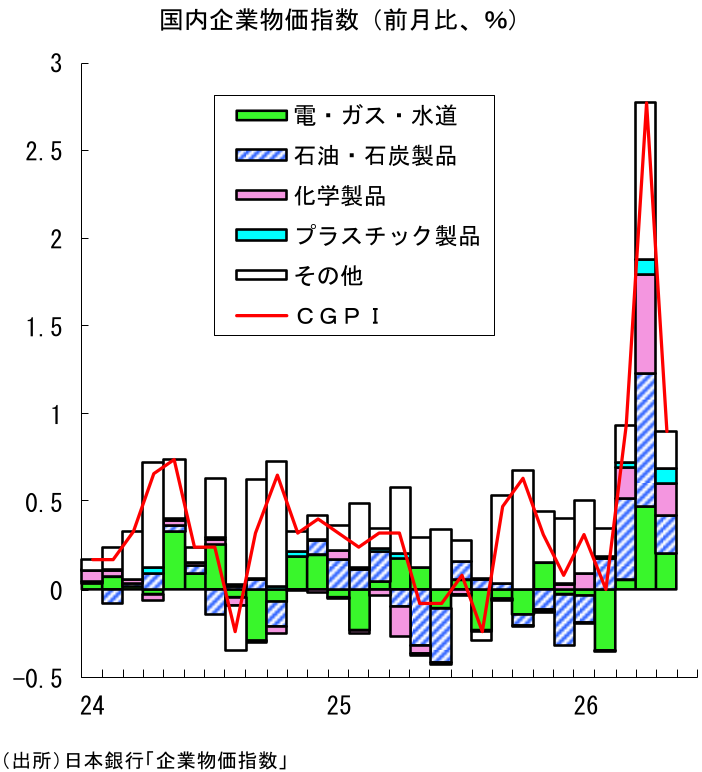

1. 一段と上振れる国内企業物価

本日公表された2026年5月の企業物価指数は、4月に生じた石油関連価格の急騰の影響が、化学製品やプラスチック製品へ波及し始めていることを示す結果となった。川上段階の急騰が目立った4月と比べ、5月はその影響が川中・川下段階の品目に広がりつつあることが最大の特徴である。

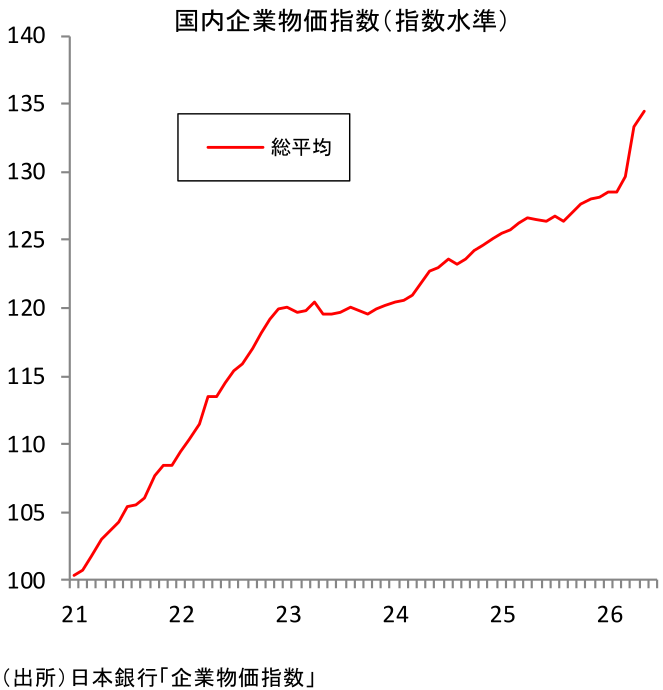

5月の国内企業物価指数は前年比+6.3%と、4月の同+5.3%1から一段と伸びを高めた。市場の事前予想である同+5.5%を大幅に上回る強い結果である。また、前月比では+0.9%となった。4月の同+2.8%ほどではないが、高い伸びであることは変わらず、企業段階の価格水準は一段と切り上がっている。

前月比で押し上げ寄与が大きかったのは、石油・石炭製品(前月比+3.0%、同寄与度+0.21%Pt)、化学製品(前月比+2.3%、同寄与度+0.19%Pt)、プラスチック製品(前月比+2.3%、同寄与度+0.08%Pt)、電力・都市ガス・水道(前月比+3.5%、同寄与度+0.21%Pt)、非鉄金属(前月比+3.4%、同寄与度+0.17%Pt)などである。このうち電力・都市ガス・水道は政府の補助金支給が4月でいったん終了したことの影響が大きく、非鉄金属は国際市況の上昇を受けたものとみられる。一方、石油製品、化学製品、プラスチック製品については、中東情勢悪化を起点とする石油・ナフサ高の影響が引き続き表れている。

今回重要なのは、上昇の中身が変化している点である。4月はナフサやエチレン、プロピレンなどの基礎化学品の急騰が中心だった。これに対して5月は、ナフサそのものの追加的な上昇はみられなかった一方、ポリエチレン、ポリプロピレンといった合成樹脂や、プラスチックフィルム・シートなど、より川下の素材・加工品での価格上昇が目立った。4月に生じたナフサ高の影響が、樹脂やプラスチック製品の価格に広がり始めたことが示されている。この点は、今後の消費者物価指数への影響を考える上で重要だ。

2. 川中段階への波及が進む

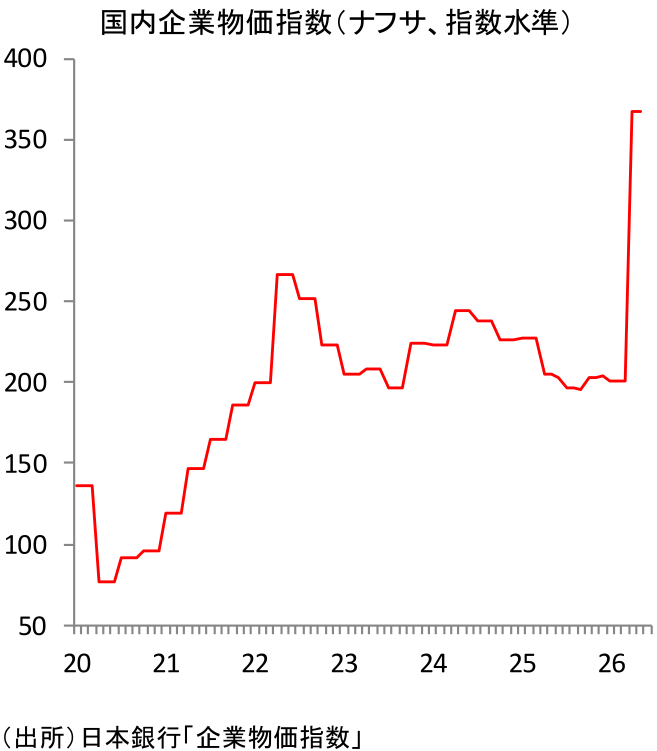

石油製品については、4月にみられた急騰こそ一服したものの、5月も上昇が続いた。石油・石炭製品は前月比+3.0%と、4月の同+11.8%から大きく鈍化した。一方、前年比では+13.8%と、4月の同+5.3%から伸びを高めており、4月に切り上がった価格水準が維持されている。前月比で上昇が目立ったのは潤滑油などであり、4月に急騰したナフサや重油から、上昇の中心はやや移った。

この局面変化を示すのがナフサである。ナフサは4月に前月比+83.2%と急騰したが、5月は前月比横ばいとなった。4月の国内ナフサ価格は、輸入ナフサ価格の上昇率を大きく上回っており、単なる輸入コストの転嫁だけにとどまらず、国内での供給不安、在庫確保の動きが反映されていたと考えられる。5月にナフサの追加的な上昇がみられなかったことは、こうした調達難や品不足による価格上昇圧力が、少なくとも一段と拡大する局面ではなくなったことを示している可能性がある。

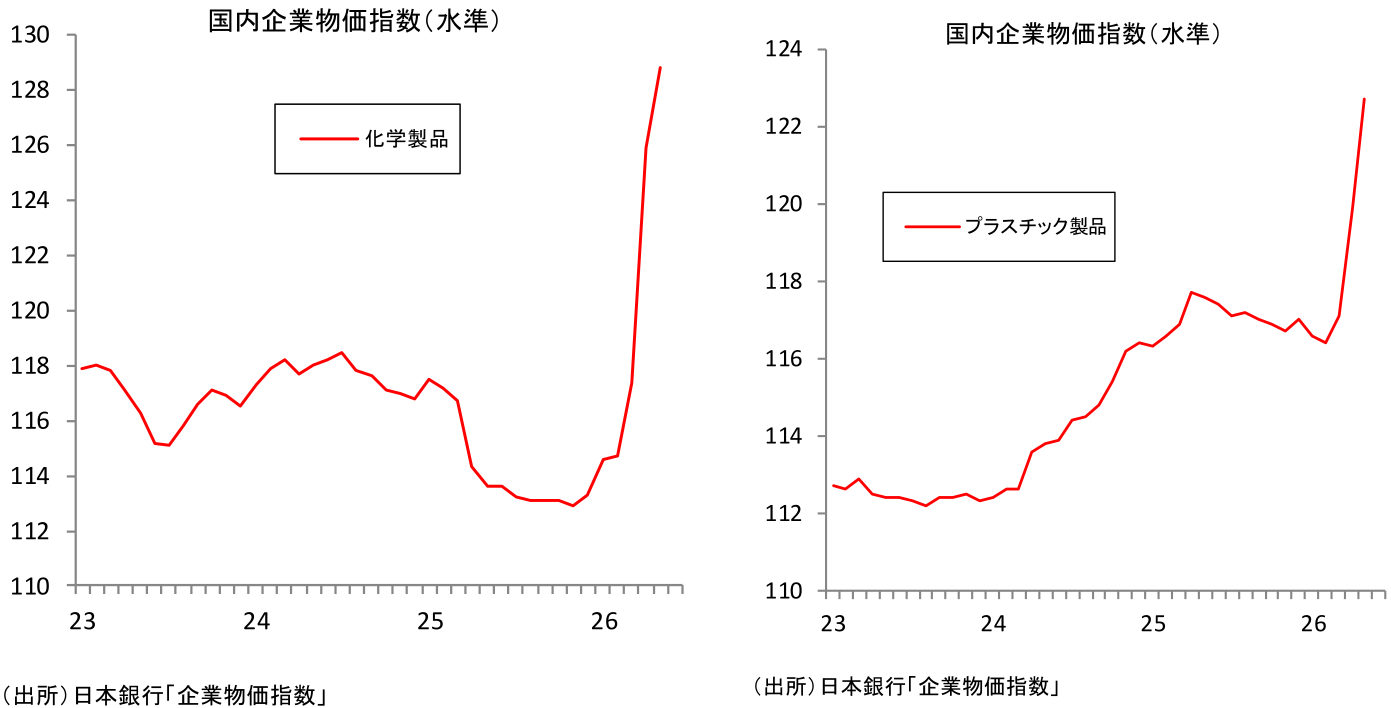

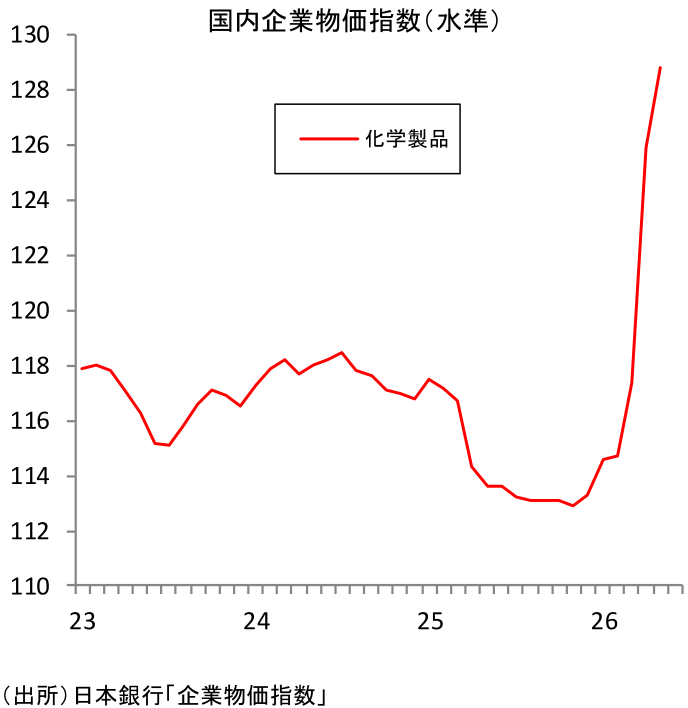

もっとも、ナフサの価格水準は大きく切り上がったままであり、その影響は時間差を伴って川中・川下の品目に表れ始めている。この動きは、化学製品で明確だ。5月の化学製品は前月比+2.3%と上昇が続いた。前年比では4月の+10.1%から+13.4%へさらに伸びを高めており、化学製品の価格水準は一段と切り上がっている。

注目すべきは、化学製品内における上昇品目の変化である。4月はエチレン(前月比+69.0%)、プロピレン(同+60.3%)、キシレン(同+28.8%)など、ナフサから作られる基礎化学品の急騰が中心だった。これに対し、5月はエチレンが前月比▲4.1%、プロピレンが同▲4.2%と反落、キシレンも同+6.0%と上昇ペースが鈍化した一方、ポリエチレンが同+26.5%、ポリプロピレンが同+17.6%、ポリスチレンが同+8.1%など、合成樹脂の上昇が目立っている。

エチレンやプロピレンはナフサを原料とする基礎化学品であり、ポリエチレンやポリプロピレンはそれらを原料として作られる合成樹脂である。つまり、4月に生じたナフサ高や基礎化学品高が、時間差を伴って樹脂価格へ転嫁され始めたことを示している。

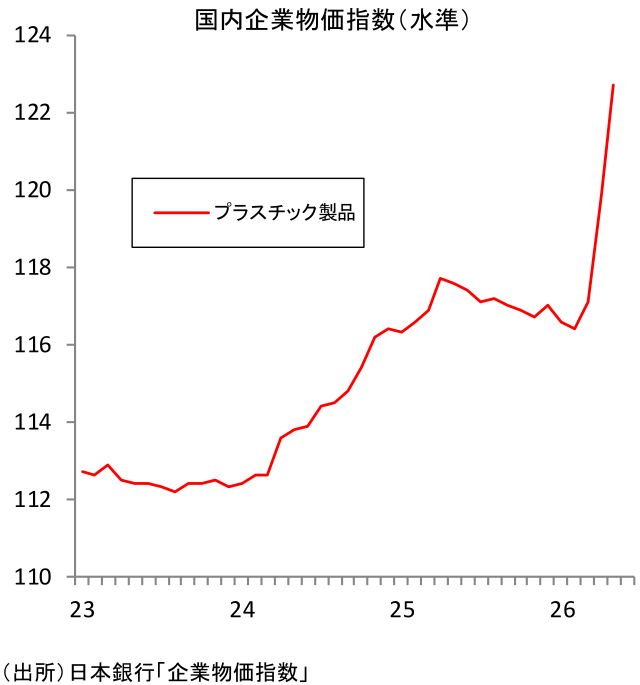

プラスチック製品にも同様の動きがみられる。5月のプラスチック製品は前月比+2.3%、前年比+4.3%と、比較的大きな上昇となった。主な上昇品目は、プラスチックフィルム・シート、プラスチック管、軟質プラスチック発泡製品などである。これらは、ポリエチレンやポリプロピレンなどの樹脂価格上昇の影響を受けやすい品目であり、ナフサ高が合成樹脂を経由してプラスチック加工品へ波及し始めていることを示している。

このうち、消費者物価への波及を考えるうえで特に重要なのは、食品包装、日用品包装、物流資材などに幅広く使われるプラスチックフィルム・シートである。ナフサや基礎化学品は消費者が直接購入する品目ではないが、それらを原料とする合成樹脂やプラスチック製品は、食品、飲料、日用品、医薬品、化粧品など幅広い消費財の包装・容器・物流資材に使われている。食品や日用品の価格は、食材や中身の原材料だけで決まるわけではない。包む、運ぶ、冷やす、並べるためのコストにも大きく左右される。プラスチックフィルムや包装資材の価格上昇は、こうした周辺コストを通じて加工食品、飲料、日用品などの価格を押し上げる要因になりうる。

3. 輸入物価はさらに上昇

輸入物価の動きも、国内企業物価の上昇圧力がなお残っていることを示している。5月の輸入物価指数は円ベースで前月比+2.7%、前年比+25.5%、契約通貨ベースでも前月比+3.0%、前年比+15.5%と、それぞれ大幅に上昇した。とりわけ、石油・石炭・天然ガスは円ベースで前月比+8.0%、前年比+47.0%と大幅に上昇しており、原油(前月比+5.5%)、液化石油ガス(同+15.9%)、液化天然ガス(同+14.4%)、ナフサ(同+22.1%)などが主な上昇品目となった。国内ナフサの追加上昇は5月に止まったが、輸入段階ではナフサを含む資源価格の上昇圧力がなお強い状態にある。

こうした輸入段階での上昇圧力を踏まえると、今後の企業物価についても、すぐに上昇圧力が解消するとみるのは早いだろう。先行きをみるうえでは、原油・ナフサ価格そのものが落ち着くかどうかに加え、すでに上昇した原料コストが合成樹脂やプラスチック製品にどこまで転嫁されるかが焦点となる。仮に今後、原油やナフサの輸入価格が落ち着けば、石油製品や基礎化学品の上昇圧力は徐々に弱まるとみられる一方、4月に大きく上昇した原料コストが契約価格に反映される過程で、合成樹脂やプラスチック製品の価格上昇がしばらく続く可能性がある。

4. 消費者物価への波及は進むか

ここまでみたように、5月の特徴は、ナフサや基礎化学品の追加的な急騰ではなく、4月に生じたコスト上昇が川中段階にまで広がった点にある。4月に急騰したナフサや一部の基礎化学品は5月に上昇が一服しており、少なくとも調達難や品不足による価格押し上げがさらに強まったとは言いにくい。政府・民間による代替調達の取り組みや情報発信などが寄与した可能性もあり、この点は前向きに受け止められる。

ただし、供給不安が価格に与えた影響が消えたわけではない。4月に高値で調達された原料や、在庫確保の動きによって押し上げられたコストが、5月には合成樹脂やプラスチック加工品といったより加工度の高い品目へ広がっていることを示している。今月の結果は、4月に生じたコスト上昇が、ナフサや基礎化学品にとどまらず、形を変えながらなお残っているとみるべきだろう。

この点は、今後の消費者物価を考えるうえで重要だ。CPIでは、ガソリンや灯油、電気・ガス代などのエネルギー価格が直接的な押し上げ要因として注目されやすい。しかし、今回の企業物価指数で確認されたのは、それにとどまらない間接的なコスト上昇である。ポリエチレン、ポリプロピレン、プラスチックフィルム・シートなどは、消費者が直接購入する品目ではないが、食品包装、飲料容器、日用品包装、物流資材などを通じて、多くの消費財に関係している。これらの価格上昇が続けば、個々の商品への影響は小さくても、幅広い品目で価格を押し上げる要因になりうる。

近年、度重なる原材料高や人件費上昇を背景に企業の価格設定行動が変化しており、川上段階で生じたコスト上昇圧力が、以前よりも速く、かつ広く価格転嫁されやすい環境にあるだけに、こうした動きには一層の注意が必要だ。

今後は、原油・ナフサの輸入価格が落ち着くかどうかに加え、ナフサ、化学製品、プラスチック製品、包装資材などの価格動向、そして企業の価格転嫁姿勢を丁寧に確認していくことが重要だろう。

1 今回の発表と同時に、4月の値が前年比+4.9%から同+5.3%へと上方修正されている。この前月分の上方改定も、コンセンサス上振れの要因の一つである。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

関連テーマのレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

合成予想インフレ率の動向(2026Q2) ~遂に2%を突破~

日本経済

星野 卓也

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴