- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2026年1-3月期GDP(2次速報値)

- Economic Indicators

-

2026.06.08

日本経済

日本経済見通し

景気全般

景気指標(日本)

2026年1-3月期GDP(2次速報値)

~イラン情勢悪化前の日本経済は底堅く推移も、先行きへの懸念は依然強い~

新家 義貴

設備投資を主因に小幅下方修正も、イラン情勢悪化前の景気は底堅く推移という認識は変わらず

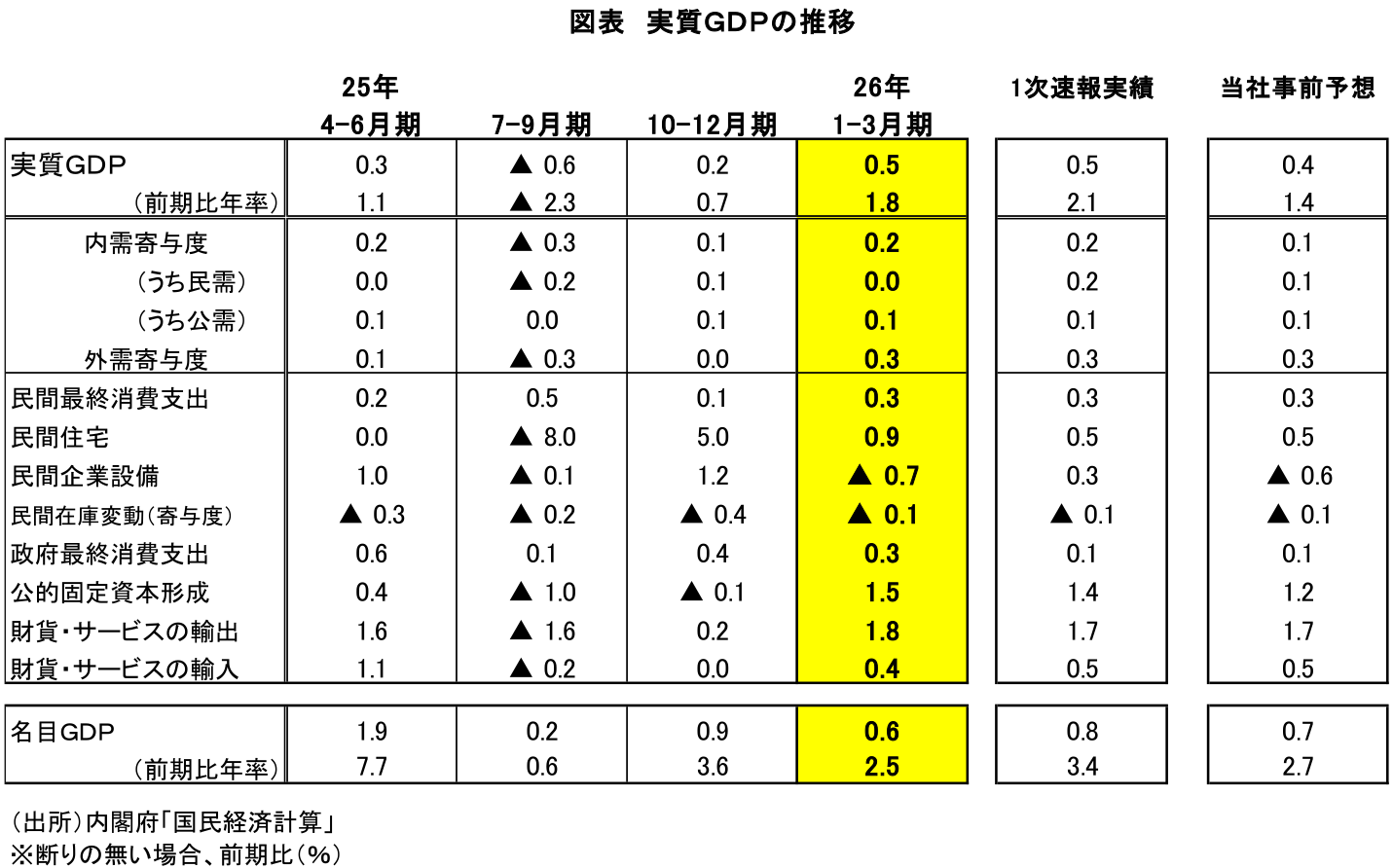

本日内閣府から公表された2026年1-3月期の実質GDP成長率(2次速報)は前期比年率+1.8%(前期比+0.5%)と、1次速報の前期比年率+2.1%から小幅下方修正された。政府消費、住宅投資、個人消費、外需といった通常2次速報ではあまり修正されない需要項目がそれぞれ僅かに上方修正されていることで事前の市場予想(前期比年率+1.2%)を上回ったが、概ね想定の範囲内と評価できる。内容も事前予想から離れたものではなく、意外感はない。イラン情勢悪化前の景気が底堅く推移していたという認識を変える必要もない。

下方修正の主因は、事前に想定されていた通り設備投資である。法人企業統計の結果が反映されたことで、設備投資は前期比▲0.7%と、1次速報の+0.3%から明確に下方修正された。もっとも、設備投資は25年10-12月期に前期比+1.2%と比較的高い伸びを示しており、1-3月期の減少はその反動という面もある。均してみれば、設備投資は緩やかな増加基調を維持していると判断される。1-3月期の法人企業統計でも、設備投資は足踏みとなったものの、企業収益は大幅に増加しており、内容は良好である。少なくともイラン情勢悪化の影響が本格化する前の時点では、企業部門の好調さはおおむね維持されていたといってよいだろう。

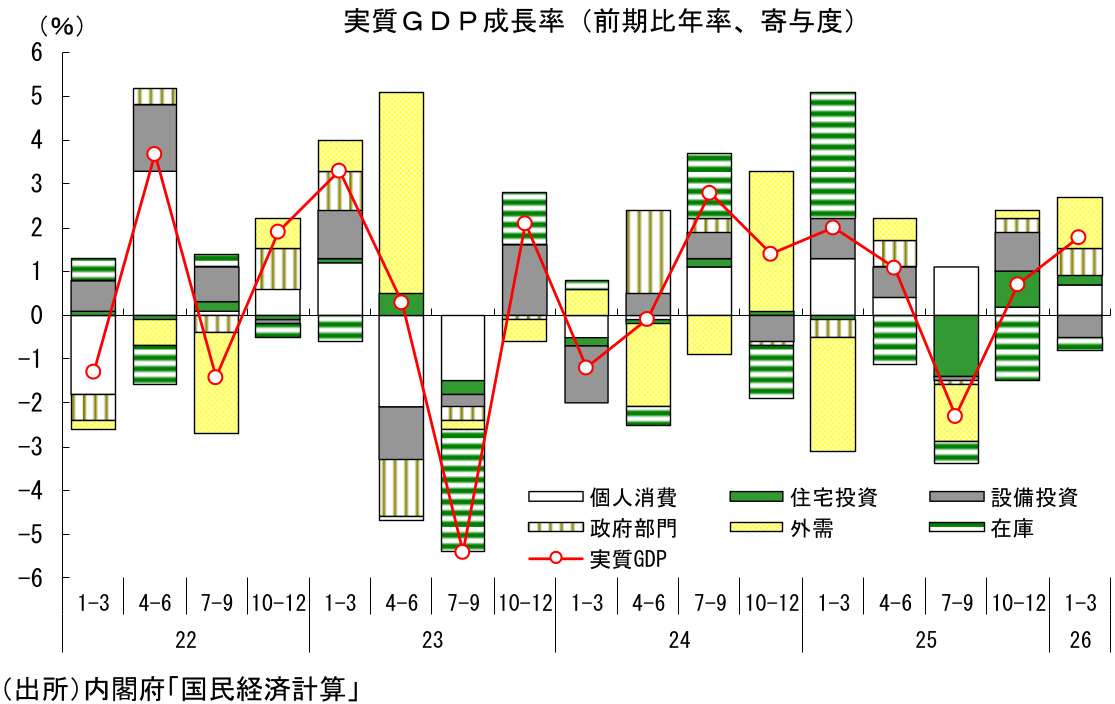

1-3月期のGDPでは、設備投資こそ減少したものの、個人消費、住宅投資、公共投資などその他の内需関連項目は改善しており、国内需要は前期比年率+0.6%と2四半期連続で増加した。消費については、食料品価格の伸び鈍化や政府による電気・ガス代補助の影響もあって物価上昇率が鈍化し、実質賃金がプラスに転じたことが下支えになったとみられる。また、外需についても、アジア向け輸出の増加や米国向け自動車輸出の持ち直しなどを背景に輸出が前期比+1.8%と高い伸びとなり、成長率を押し上げた。内外需とも底堅く推移し、潜在成長率を上回る成長が実現している。全体として、イラン情勢悪化の影響が本格化する前の日本経済が緩やかな回復基調を維持していたことを確認する結果といえる。

なお、イラン情勢の悪化については、3月の中東向け輸出の急減や消費者マインドの悪化など、一部に影響が出始めていたとみられる。ただし、1-3月期の成長率への影響は限定的にとどまった。影響が出始めたのが3月であったため、四半期平均でみると影響が薄まることに加え、3月時点では悪影響がまだ本格化していなかったためである。

ただし、こうした1-3月期の強さはあくまで過去の数字である。先行きについては、イラン情勢悪化の影響が本格化することで、景気への下押し圧力が強まる可能性が高い。最大の懸念は供給不安・調達難による悪影響である。調達不安がある局面では、企業は事業継続のために通常より早めの在庫確保・積み増しといった行動に出やすく、そのことがさらに需給のひっ迫感を強める恐れがある。足元では、石油化学製品や建設資材などで実際に調達難や納期遅れ、受注制限などの動きが出始めており、今後、生産・出荷の遅れや建設工事の遅延・中断といった形で経済活動を抑制する可能性がある。また、輸出についても、中東向け輸出は当面弱含む可能性が高いほか、供給制約が国内外の生産活動を下押しするリスクもある。こうした点を踏まえ、4-6月期の成長率はゼロ近傍にとどまると予想している。

需要項目別の詳細

実質設備投資は前期比▲0.7%と、1次速報の前期比+0.3%から下方修正された。下方修正幅は比較的大きく、1-3月期は減少に転じたが、25年10-12月期に高い伸びだった反動の面も大きい。高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は均してみれば緩やかな増加傾向が続いていると判断してよいだろう。先行きについては、資源価格上昇によるコスト増で企業収益が下押しされることが予想されるものの、収益水準がなお高いことや受注残が積み上がっていることを踏まえると、設備投資の緩やかな増加傾向が崩れる可能性は低いとみている。

ただし、足元では資材の調達難による建設工事の遅れや中断、受注抑制、減産といった動きが出始めている点に注意が必要だ。これらの影響次第では、目先、設備投資が一時的に抑制される可能性もあるだろう。

民間在庫変動は前期比寄与度▲0.1%Pt(前期比年率寄与度:▲0.3%Pt)と、1次速報(前期比寄与度▲0.1%Pt、前期比年率寄与度▲0.2%Pt)からほぼ変化はなかった。法人企業統計の結果を受けて、原材料在庫はやや上方修正されたが、仕掛品在庫が下方修正され、全体としては大きな修正には至らなかった。

公共投資は前期比+1.5%と、1次速報の同+1.4%から僅かに上方修正された。1次速報で未反映だった3月分の建設総合統計の結果反映されたことが影響している。また、住宅投資が前期比+0.9%(1次速報:+0.5%)、政府消費が+0.3%(1次速報:+0.1%)、外需寄与度が前期比年率+1.2%Pt(1次速報:+1.1%)など、それぞれ小幅上方修正されている。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴