- Economic Trends

-

2025.08.20

日本経済

米国経済

欧州経済

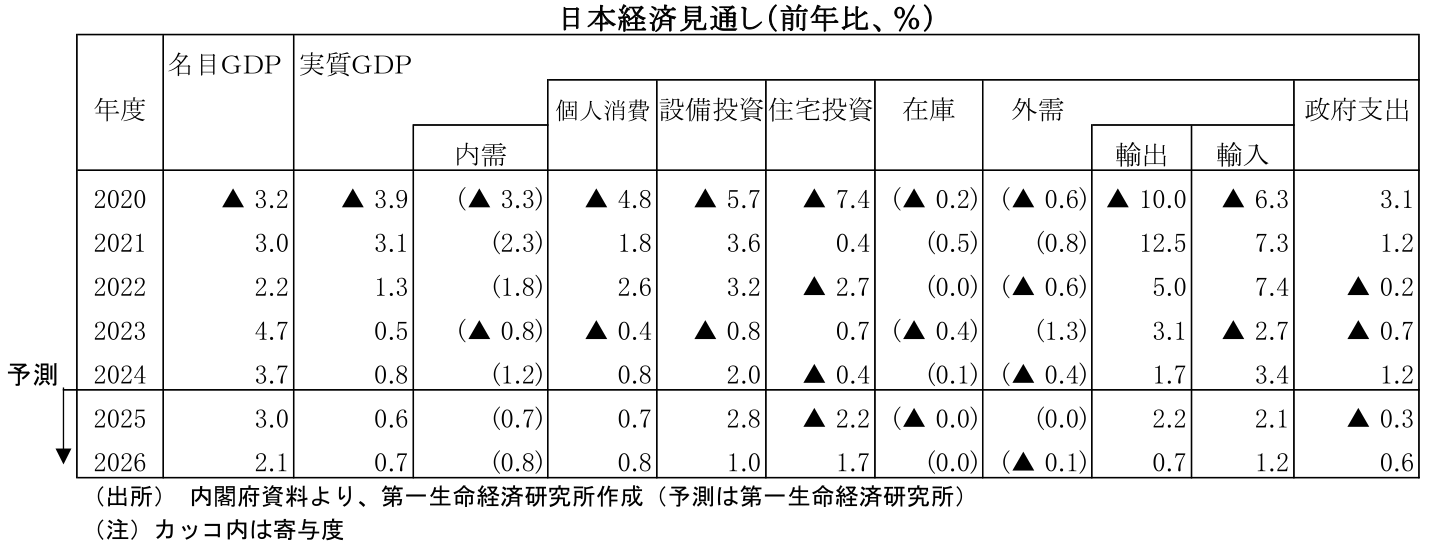

日本経済見通し

世界経済全般

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2025年8月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~トランプ関税による悪影響はまだ顕在化せず~

25年4-6月期の実質GDP成長率は前期比年率+1.0%と、5四半期連続のプラス成長となった。成長率の押し上げに寄与したのは、トランプ関税によって最も影響を受けやすいと言われていた輸出と設備投資である。

輸出は前期比+2.0%と高い伸びとなった。懸念されていた米国向け輸出が落ち込みを回避したことの影響が大きい。①米国経済が想定以上の底堅さを保っていること、②米国向けの自動車輸出において企業が輸出価格を大幅に引き下げ、現地での販売価格引き上げを回避したこと、から関税の引き上げにも関わらず輸出数量の落ち込みは回避された。また、不確実性の増大による投資手控えも懸念されていたが、設備投資は前期比+1.3%と堅調に推移しており、現時点でそうした動きは限定的であることが示されている。高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は増加傾向を保っている。

このように、米国の関税引き上げが実施されるなかでも景気腰折れに直結する動きは現時点で確認されていない。4月のトランプ関税発表後には景気下振れ懸念が一気に強まったが、トランプ大統領のトーンダウン、予想以上の米国経済の底堅さ、日本企業の輸出価格引き下げといった要因もあり、国内景気は当時の想定を上回る展開となっている。

景気の先行き ~先行きは楽観できず~

もっとも、関税引き上げの悪影響は今後顕在化する可能性が高い。これまで自動車メーカーは、交渉により関税率が固まるまで、現地価格を据え置いて様子見をしていた面があるとみられる。日米関税交渉が大枠でまとまったことで、自動車メーカーは価格戦略を練り直すと見られ、今後は価格引き上げに動く可能性がある。この場合、米国での販売台数は減少し、輸出数量も下押しされる。一方、米国での販売数量減を回避するために価格引き下げを続けた場合には、輸出数量の下押しは限られる一方で、収益面での下押しが大きくなり、国内での設備投資減少や賃金抑制につながる恐れがある。こうした輸出の下振れに加え、法改正前の駆け込み需要の反動により住宅投資が大幅に減少することもあり、7-9月期はマイナス成長に転じると予想する。

個人消費は当面停滞感の強い状態が続くとみられる。食料品価格の上振れが続いていることから、先行きの物価鈍化ペースは前回予測時点での想定よりも鈍いものとなる可能性が高い。その結果、実質賃金がプラス転化するタイミングは25年末まで後ずれするとみられる。個人消費に下支え役が期待できないなか、関税引き上げの悪影響が徐々に顕在化することで、25年後半の日本経済は一進一退の足踏み状態となることが予想される。

一方、26年度の景気は緩やかに持ち直すと予想する。米国では、景気減速と労働市場の悪化を理由として25年9月に利下げが再開されるとみられるが、そのことがタイムラグをもって26年の景気を支える。減税の実施も米国経済の押し上げに寄与するだろう。米国景気が安定に向かうことで、日本からの輸出も持ち直しが予想され、企業業績の悪化にも歯止めがかかるだろう。26年の春闘については、25年度の業績悪化を理由に賃上げ率が25年対比で鈍化すると予想されるが、人手不足という構造的な押し上げ要因もあることから、一定の賃上げは実施される可能性が高い。物価上昇率の鈍化も相まって、実質賃金は緩やかな増加傾向で推移するとみている。

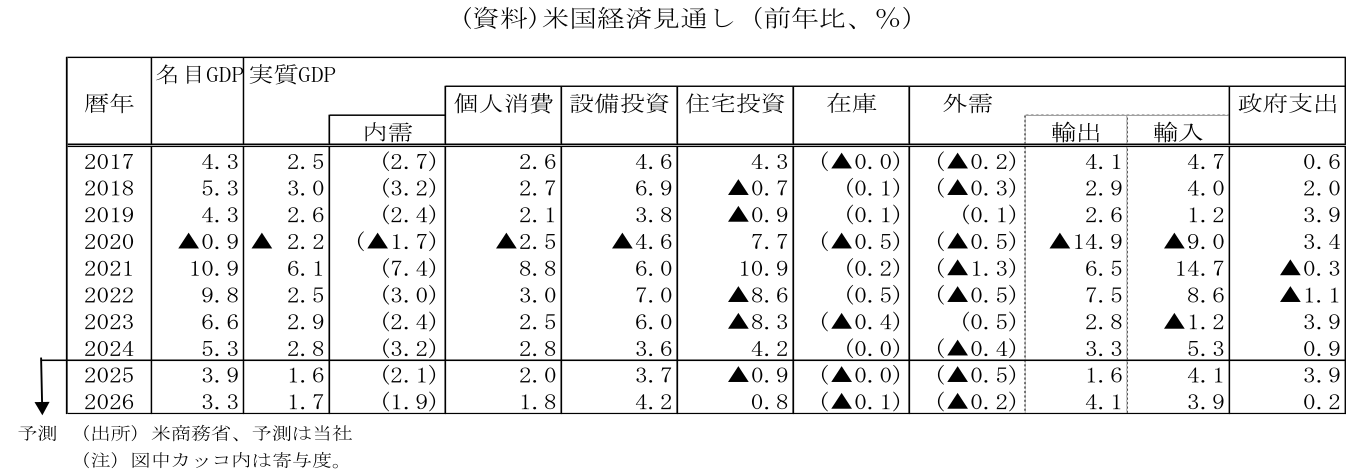

2.米国経済

景気の現状 ~不確実性の高まりを受け、景気減速、労働市場は軟化~

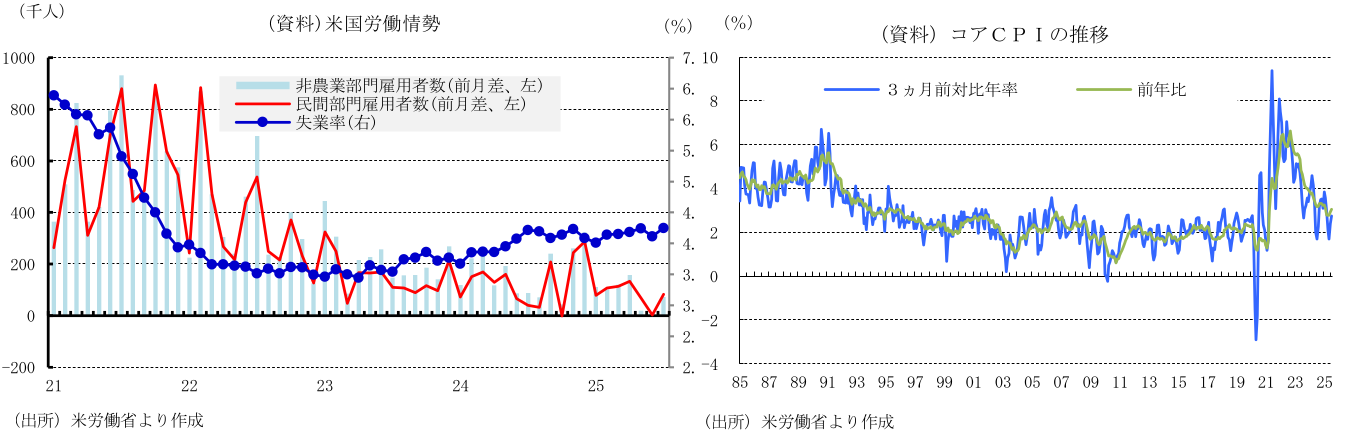

米国では、トランプ2.0での政策の不確実性が高まるなか、景気は減速し、労働市場は軟化している一方、インフレ率は下げ渋っている。25年4-6月期の実質GDP成長率(1次推計)は、前期比年率+3.0%(1-3月期同▲0.5%)と高い成長となった。もっとも、25年前半は、トランプ関税で1-3月期に駆け込み輸入が急増した後、4-6月期に急減したことで変動が大きくなった。年前半の実質GDP成長率は年率+1.2%と鈍化しており、景気減速を示している。

7月入り後の経済情勢では、企業の景況感を示すISM景気指数で、製造業が48.0(前月49.0)と拡大縮小の分岐点である50を5ヵ月連続で下回った。一方、非製造業は、50.1(前月50.8)と拡大縮小の分岐点である50を上回ったほか、活動指数が52.6と活動の安定を示す水準を維持しており、非製造業部門は緩やかな拡大ペースを維持していると判断される。トランプ2.0発足後、製造業部門が縮小を続けるなか、非製造業部門が拡大を続け、米経済成長を支えている。

このような中、労働市場では7月の非農業部門雇用者数が前月差+7.3万人(前月同+1.4万人)と増加した。政府部門が同▲1.0万人(前月同+1.1万人)と減少に転じた一方、民間部門は同+8.3万人(同+0.3万人)と加速した。ただし、5、6月分の非農業部門雇用者数が合計▲25.8万人(州・地方の教員が▲10.9万人、民間部門が▲13.9万人)と大幅に下方修正されるなど、企業の採用抑制、悪天候の影響を受け、緩やかな増加基調となった。一方、7月の失業率は、4.2%(前月4.1%)と、23年4月の3.4%をボトムに緩やかに上昇しているが、依然低い水準にとどまっている。労働市場は、総じて緩やかに軟化していると判断される。

インフレでは、7月のコアCPIが3ヵ月前対比年率で+2.8%(前月+2.4%)と、短期的なインフレ圧力の若干の強まりを示し、前年同月比+3.1%(前月同+2.9%)と上昇した。

25年7月29、30日に開催されたFOMCで、FRBは政策金利を5会合連続で据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを賛成多数で決定した。また、バランスシートの縮小策の継続を決定した。政策金利の据え置きに関して、ウォラーFRB理事とボウマンFRB副議長の2人が25bpの利下げが適切とし、反対票を投じた。1993年12月以来、約32年ぶりに、複数のFRB理事が決定に反対した。パウエルFRB議長は「会合参加者の大多数は、インフレ率がFRBの目標を上回っていることを踏まえ、緩やかな金融引き締め政策を維持することが適切と判断した」と政策金利の据え置きの背景を説明した。

景気の先行き ~景気減速もリセッションは回避へ~

トランプ2.0の関税政策では、2月に、カナダ、メキシコからの輸入製品の一部に25%の関税を賦課した他、中国からの輸入製品に10%の関税を課した。3月に、中国に対して10%の追加関税(計20%)を課し、さらに、鉄鋼・アルミニウムの輸入に対して25%の品目関税を賦課した。4月は、10%の一律相互関税、自動車輸入に対する25%の品目関税が発動された他、中国からの輸入製品に125%の追加関税が課された。5月は、25%の自動車部品への関税が発動された。6月は、鉄鋼・アルミニウム輸入関税を50%に引き上げた。8月は、50%の銅関税が発動されたうえ、相互関税の上乗せが7日に開始された。

通商協議では、5月に米英が関税引き下げや輸入拡大などを含む通商合意が成立した他、米国と中国双方が115%の関税引き下げ、24%の相互関税上乗せの8月12日までの90日間の停止などで合意した。7月に、ベトナム、インドネシア、フィリピン、日本、EU、韓国と通商合意した。これらの合意では、米国が関税の上乗せを抑制する一方、相手国は米国からの輸入製品に対する関税の撤廃、米国から農作物やエネルギー、航空機等の輸入拡大、米国への投資拡大など、米国が一方的に利益を得られる内容となった。8月には、米国と中国が相互関税上乗せやレアアースなどの輸出制限を再び90日間停止(11月10日期限)することで合意したこと等を受け、不確実性が段階的に和らいでいる。

今後、米中交渉は進展せず、24%の関税が上乗せされる可能性が高いものの、時期が後ずれしたことや、大幅な上乗せ関税を回避した国を経由した迂回輸出が行われることで、価格の異常な高騰や供給停止は回避されよう。ただし、医薬品、半導体、木材などへの関税賦課が計画されているほか、各国・地域の通商合意の履行が不十分とトランプ政権が判断すれば、関税引き上げのリスクがある。

年後半は、通商合意による不確実性の和らぎを背景とした設備投資の拡大や、農作物やエネルギーの輸出拡大が期待できよう。一方、これまでの実質金利の上昇や、価格上昇が経済活動の抑制要因になると考えられる。個人消費は、株や不動産などの資産残高の増加が押上げ要因になるものの、雇用・所得の伸び鈍化、価格上昇等を背景に緩やかな伸びとなり、米経済は潜在成長率を下回る成長に減速する公算が大きい。インフレは、関税賦課の影響が徐々に顕在化するなかで、緩やかに上昇する可能性が高い。このような環境のもと、FRBは、更なる景気減速や労働市場の軟化を回避するために、9、12月のFOMCでそれぞれ25bpの利下げを実施すると予想される。ただし、失業率の大幅な上昇など労働市場が悪化すれば、利下げ幅は拡大されよう。

3.欧州経済

景気の現状 ~関税負担増も財政転換が回復期待を後押し~

過去数年のユーロ圏経済は、スペインやイタリアなど南欧諸国が堅調な景気拡大を続けるなか、ドイツやフランスなど中核国の景気低迷が足を引っ張り、緩慢な成長にとどまってきた。スペインは、移民流入による人口増加や外国人旅行客の増加を背景に、高成長を続けている。イタリアは欧州復興基金からの資金拠出が景気回復を支えている。ドイツの景気停滞は、ロシア産エネルギー資源の輸入を打ち切った結果、エネルギー価格が高止まりし、輸出競争力を失ったことや、長年の緊縮的な財政運営が足枷となっている。フランスでは、財政不安や政治リスクが経済活動の重石となっている。

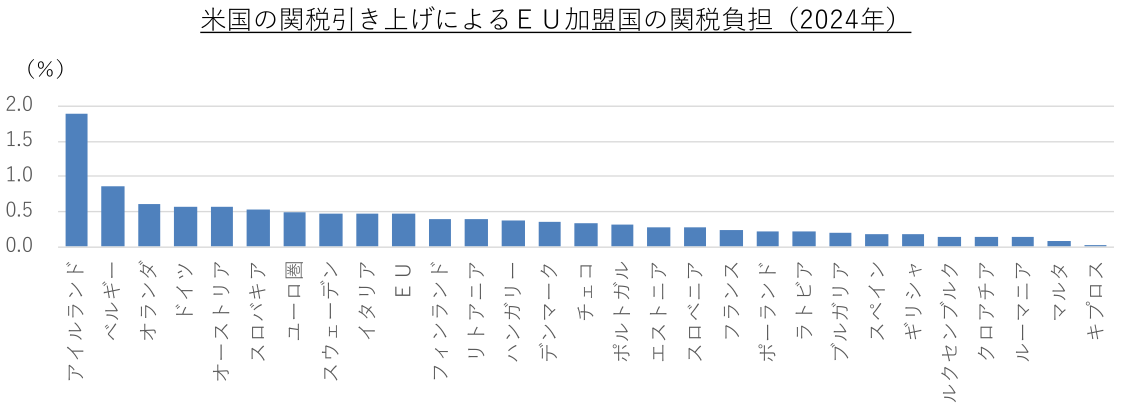

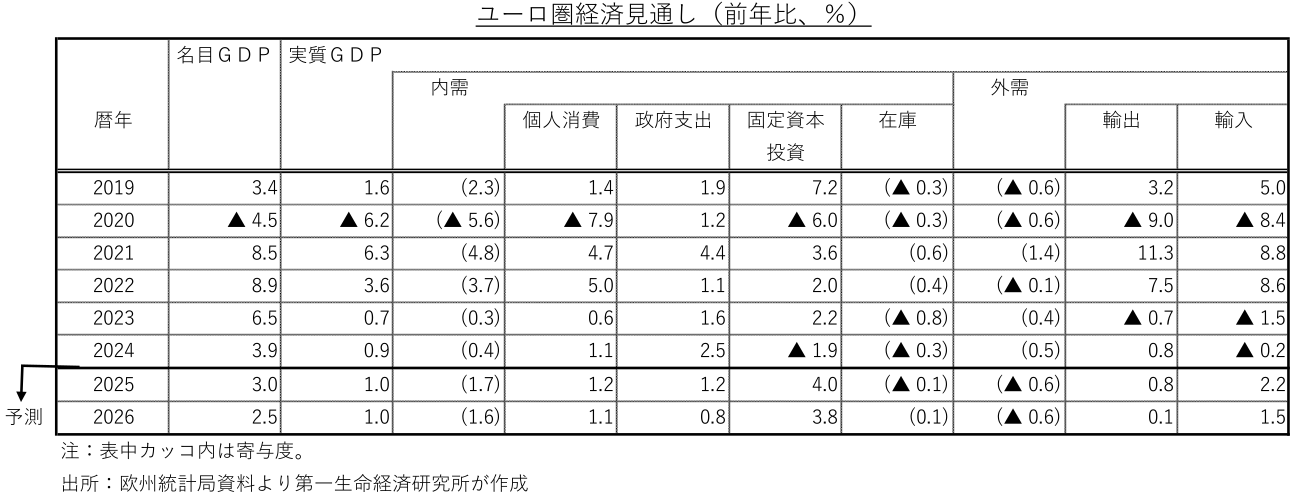

1~3月期のユーロ圏経済は、米国の関税引き上げ前の駆け込み輸出と、多国籍企業の経済活動が大幅な押し上げ要因となったアイルランドの高成長で上振れした。4~6月期は反動で減速したものの、辛うじてプラス成長を維持している。これまで関税協議を巡る不透明感が経済活動の足枷となってきたが、米国と欧州連合(EU)は7月末に関税率などの大枠で合意した。米国は主力の自動車や医薬品を含むEUからの輸入品に一律15%の関税を課すとともに、航空機や一部の医薬品などについては、米EUが相互に関税を0%にする。EUはまた、米国産のエネルギーや軍装備品の輸入拡大や米国への投資拡大を約束した。懲罰的な高関税や報復の応酬といった事態は回避されたが、欧州の輸出企業への打撃は避けられない。

その一方で、ドイツが財政均衡化を義務付けた憲法規定(債務ブレーキ)を改正し、インフラや国防関連の大幅な歳出拡大に舵を切ったほか、欧州各国の防衛力の再構築とウクライナ支援の強化に充てるため、EUは加盟国に対する財政規律の一時適用停止と財政支援の方針を固めた。こうした財政運営の転換に伴う景気回復期待が高まっている。

インフレ圧力の後退を受け、欧州中央銀行(ECB)は昨年6月以来、利下げを続けてきた。下限の政策金利(預金ファシリティ金利)は現在2%と、ECBが想定する中立金利(景気を過熱も抑制もしない政策金利)の水準に到達している。これまでの利下げ効果や関税協議の行方を見極めるため、ECBは7月に追加利下げを見送った。

景気の先行き ~一時的にマイナス成長も速やかに回復軌道に復帰~

米国による関税引き上げは、米国向け輸出依存度の高いアイルランド、ベルギー、オランダ、ドイツなどの景気を下押しするが、同時に関税協議を巡る不透明感の後退により、先送りされた経済活動が動き出す。自動車や医薬品など主力の輸出品に対する高関税が回避されたこともあり、深刻な景気の下押しは回避されよう。関税引き上げ前の駆け込み輸出の反動や実際の関税率の引き上げで、7~9月期の景気下押しは避けられないが、その後はインフレ沈静化と賃上げ加速による家計の実質購買力の改善、これまでの金融緩和の効果浸透、財政政策の転換などが支えとなり、ユーロ圏経済は回復軌道に復帰しよう。

景気回復の起爆剤となるのが、ドイツの財政政策転換や欧州全体の国防費増加だ。これまで緊縮一本槍だったドイツに財政余力が生まれたことは、財政運営の大きな転換点となる。その一部は本年度の補正予算に組み込まれ、今年の終わり頃には成長押し上げが確認されそうだ。国防費の増加による乗数効果は限られ、財政悪化懸念による長期金利の上昇で、民間の資金需要が抑制(クラウディング・アウト)される面もあるが、全体としては景気浮揚の効果が上回ろう。

2025年のユーロ圏の年間の成長率は、関税引き上げの影響が響き、+1.0%にとどまると予想する。2026年に入ると、財政支出の拡大が後押しする形で、四半期毎の成長ペースは加速するが、2025年後半の低成長で2026年に向けた発射台(ゲタ)が低くなることで、年間の成長率は+1.0%と前年並みにとどまろう。

4.中国、アジア新興国経済

景気の現状 ~米中関係は最悪期を過ぎる一方、多くの国で「駆け込み」が景気を下支え~

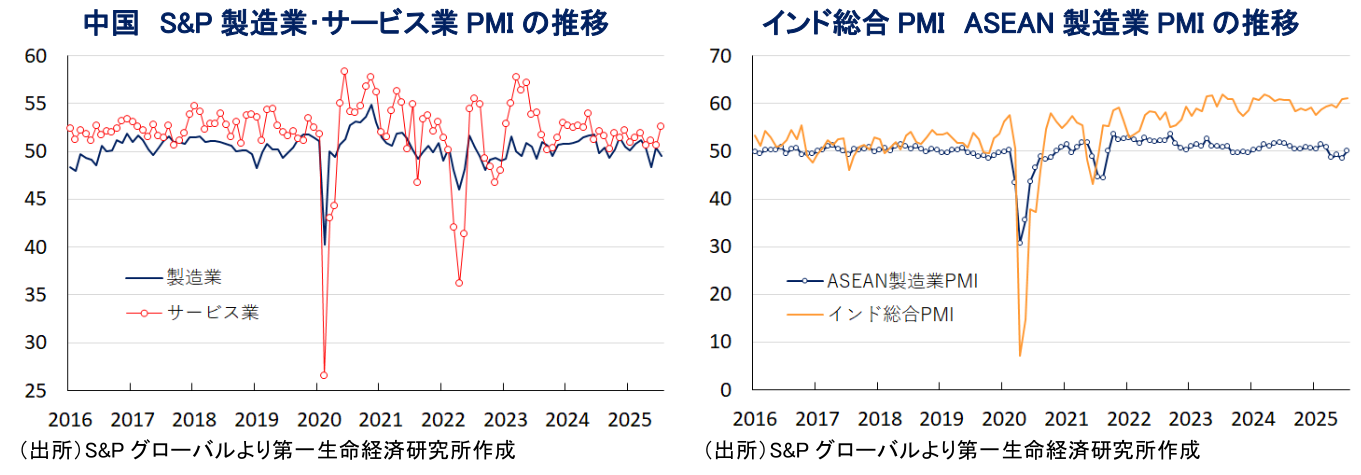

中国経済を巡っては、トランプ米政権による関税政策が中国を標的にしたものであり、その悪影響が懸念された。米国は4月に相互関税を発動させたことを受けて、中国も報復措置に動いた結果、その後は米中双方が報復を応酬させ、互いに高関税を課す貿易戦争に発展した。しかし、その後の米中協議を経て、米中は報復関税を撤廃した上で、互いに上乗せ関税や輸出規制を停止するとともに、協議を継続することで合意している。こうしたことから、足元では中国の米国向け輸出にはフェンタニル対策を目的とする追加関税20%と、相互関税の一律分10%を合わせた30%が課される状況が続いている。よって、米中関係は最悪期を過ぎていると捉えられるものの、トランプ関税が重石となる形で足元の米国向け輸出は大きく下振れする展開が続いている。一方、中国当局は今春の全人代において、米中関係の悪化を念頭に、米国以外の国・地域向けの輸出拡大に動く方針を示しており、通貨バスケットを通じた実質的な人民元安誘導も追い風に、足元の輸出は底堅く推移している。そして、昨年後半以降は内需喚起を目的とする政策支援を強化させていることも重なり、今年前半の経済成長率は+5.3%と全人代で定めた政府目標(5%前後)を上回る伸びとなっている。

また、米国はここ数年の米中摩擦の背後で米国向け輸出を拡大させるなど、その『漁夫の利』を得たアジア新興国に対して軒並み高水準の相互関税を課す方針を示した。しかし、米国は相互関税を一旦発動させるも、直後に一律分(10%)を維持する一方、上乗せ分の発動を延期して個別に協議を行うことを決定した。よって、今年前半については、トランプ関税の本格発動を前にした駆け込みの動きが輸出を押し上げる展開となっている。さらに、ここ数年のアジア新興国は商品高や異常気象による食料インフレに直面してきたが、年明け以降の物価は落ち着いた動きをみせている。また、ここ数年の金融市場においては、米ドル高を受けた各国の通貨安が金融緩和を阻む一因となってきたものの、トランプ政権の政策運営を巡る不透明感などが米ドル安を促すなか、各国中銀にとっては金融緩和のハードルが低下している。このように個人消費を取り巻く環境は改善しているものの、トランプ関税を巡る不透明感が設備投資の足かせとなるとともに、雇用環境の重石となっており、多くの国において個人消費をはじめとする内需は力強さを欠いている。こうしたことから、今年前半のアジア新興国の景気については、経済構造面で外需依存度の高い国々を中心にトランプ関税の本格発動を前にした駆け込みの動きによって押し上げられていると捉えることができる。

景気の先行き ~トランプ関税の余波に懸念も、内需が景気を下支えする可能性はある~

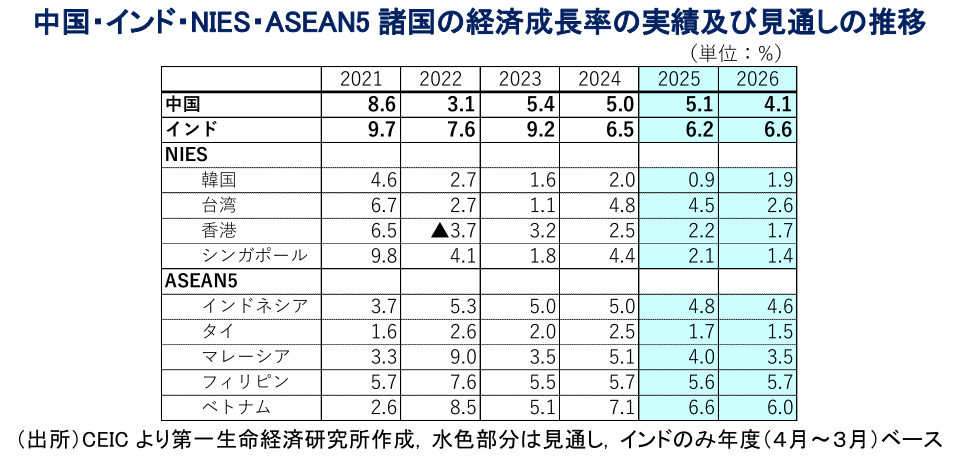

先行きの中国経済を巡っては、米国が相互関税の上乗せ分を再び90日間延期しており、最長で今年11月中旬まで対米輸出を取り巻く環境が一段と悪化する状況は回避されており、トランプ関税による悪影響も徐々に軽減していくことが期待される。他方、足元では通貨バスケットを通じた実質的な人民元安誘導の動きに一服感が出ているものの、トランプ米政権の関税政策をきっかけに『新興国の雄』であるBRICSは結束を強めているほか、新興国の間でBRICSに引き付けられる動きもみられる。さらに、中国自身も米国に代わる輸出先として中南米やアフリカなど、新興国との関係深化を図る動きを活発化させており、中国にとっては米国以外の国や地域向け輸出の活発化を通じて、対米輸出の下振れをカバーする動きが続くと期待される。その一方、中国当局は昨年後半以降、補助金政策などを通じた耐久消費財の買い替え促進、設備の更新投資促進を図り、年前半の内需を下支えしているものの、先行きは需要先喰いによる反動が内需の足かせとなることが懸念される。足元における内需低迷の元凶である不動産不況、若年層を中心とする雇用不安への抜本的な対応はみられず、先行きは内需に下押し圧力が掛かることは避けられないであろう。ただし、年前半は政府目標を上回る成長となっていることに加え、過剰生産能力を背景に供給サイドをけん引役に景気は堅調な動きをみせており、今年通年では成長率目標(5%前後)をクリアする勢いを維持すると見込まれる。

米国は、アジア新興国に対する相互関税の税率を概ね20%前後とすることで合意しており、当初懸念された悪影響は一定程度減じられると期待される。しかし、米国は一部のアジア新興国との間で、中国による迂回輸出を念頭に、第三国から当該国を経由して米国に輸出した財に上乗せ関税を課すことで合意した模様であり、米中摩擦が激化する背後で対米輸出を大幅に拡大させてきた国にとっては、そうした流れに変化が生じる可能性がある。また、米国はインドに対して、ロシア産原油の輸入を理由に関税を上乗せする方針を示しており、同国経済は輸出依存度が相対的に低いものの、仮に上乗せ関税が課されれば一定程度景気に下押し圧力が掛かることは避けられない。その一方、アジア新興国のインフレは落ち着いた動きをみせており、各国中銀はトランプ関税による外需下押しが懸念されるなか、景気下支えを目的に金融緩和の動きを強めており、個人消費をはじめとする内需を下支えすることが期待される。さらに、インドは10月からGST(財・サービス税)の引き下げなど、財政政策により景気下支えを図る方針を示している。よって、トランプ関税をきっかけにした世界貿易の萎縮が新興国経済の足かせとなる懸念はくすぶるものの、内需が景気を下支えする展開が期待される。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

関連テーマのレポート

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

四半期見通し『日本~供給不安と原油高が重石も、回復シナリオは維持~』(2026年7月号)

日本経済

新家 義貴

-

2026~2027年度日本経済見通し(2026年6月)(2026年1-3月期GDP2次速報後改定)

日本経済

新家 義貴

-

2026年1-3月期GDP(2次速報値) ~イラン情勢悪化前の日本経済は底堅く推移も、先行きへの懸念は依然強い~

日本経済

新家 義貴

-

2026年1-3月期GDP(2次速報値)予測 ~前期比年率+1.4%への下方修正を予想~

日本経済

新家 義貴