- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2026年1-3月期GDP(2次速報値)予測

- Economic Indicators

-

2026.06.01

日本経済

日本経済見通し

景気全般

景気指標(日本)

2026年1-3月期GDP(2次速報値)予測

~前期比年率+1.4%への下方修正を予想~

新家 義貴

設備投資の下振れを主因に前期比年率+1.4%への下方修正を予想

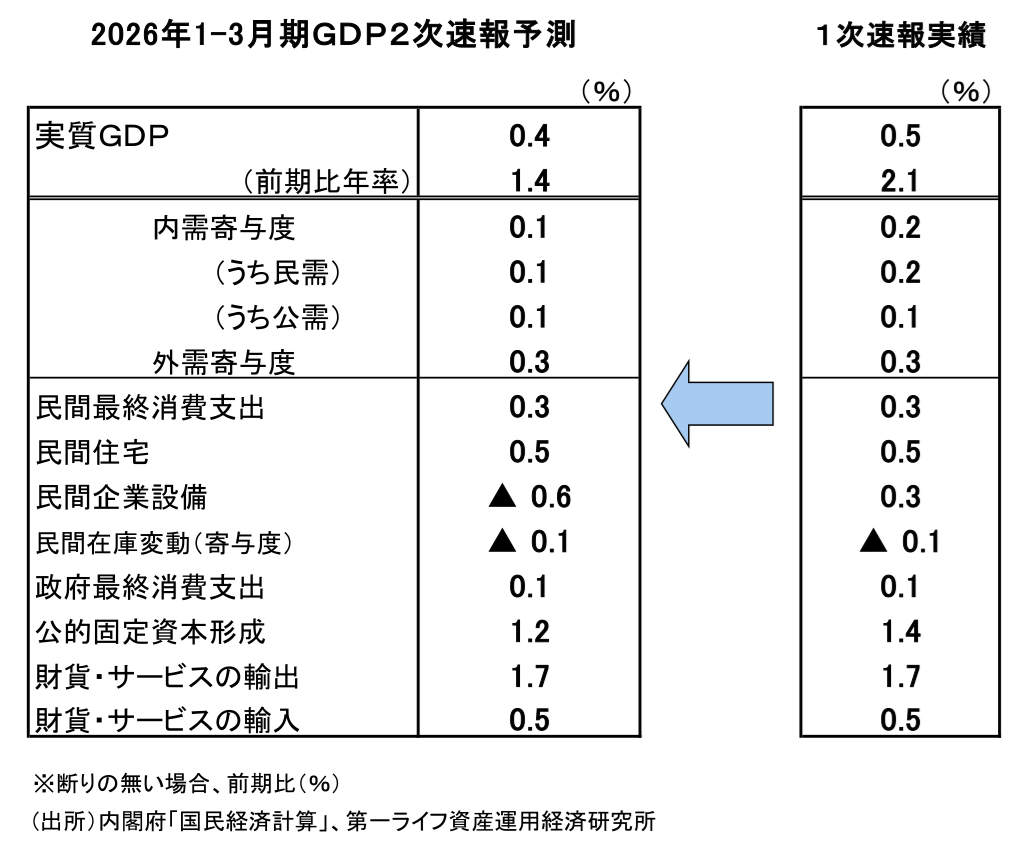

6月8日に公表される2026年1-3月期の実質GDP(2次速報)は前期比年率+1.4%(前期比+0.4%)と、1次速報の前期比年率+2.1%から下方修正されると予想する。本日公表された法人企業統計の結果を反映し、設備投資が下方修正されることが影響するだろう。

設備投資は前期比▲0.6%と、1次速報の+0.3%からはっきり下方修正されると予想する。もっとも、設備投資は10-12月期に前期比+1.4%と高い伸びを示しており、1-3月期の減少はその反動といった面も大きい。均してみれば、設備投資は緩やかな増加基調を維持していると判断される。

1-3月期の法人企業統計でも、設備投資こそ足踏みとなったものの、企業収益は大幅に増加しており、内容は良好である。企業部門の好調さが1-3月期まで持続していたことを示す結果といえる。GDPについても、1-3月期の成長率は2次速報で下方修正される見込みだが、それでも潜在成長率を上回る成長になったとみられる。イラン情勢悪化の影響が本格化する前の日本経済が、緩やかな回復基調を維持していたことが確認される結果になるだろう。

ただし、こうした1-3月期の強さはあくまで過去の数字である。先行きについては、イラン情勢悪化の影響が本格化することで、景気への下押し圧力が強まる可能性が高い。消費者マインドは足元で大きく悪化しており、次第に消費の伸びを抑える可能性がある。また、調達難による生産活動の下押しも見込まれる。一部の品目では、調達難による受注制限や納期の遅れ、価格上昇、減産といった動きが生じており、生産活動を中心に景気を下押しするだろう。4-6月期がマイナス成長となる可能性も十分ある。

需要項目別の動向

実質設備投資は前期比▲0.6%と、1次速報の前期比+0.3%から下方修正されると予想する。本日公表された26年1-3月期の法人企業統計では、名目設備投資(ソフトウェア除く)は前年比▲1.4%とマイナスに転じ(25年10-12月期:同+7.3%)、季節調整済前期比でも▲3.5%(10-12月期:+3.4%)と大きく減少している。これをもとに設備投資の需要側推計値を試算すると、1次速報から明確な下方修正となる。供給側推計値は1次速報からやや上方修正されるとみられるが、需要側の下振れにより、設備投資は2次速報で下方修正されると予想する。

1-3月期の設備投資は減少が予想されるが、10-12月期に高い伸びだった反動の面も大きい。高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は均してみれば緩やかな増加傾向が続いていると判断してよいだろう。先行きについては、資源価格上昇によるコスト増で企業収益が下押しされることが予想されるものの、収益水準が非常に高いことや受注残が積み上がっていることを踏まえると、設備投資の緩やかな増加傾向が崩れる可能性は低いとみている。

ただし、足元では資材の調達難による建設工事の遅れや中断、受注抑制、減産といった動きが出始めている点に注意が必要だ。これらの影響次第では、目先、設備投資が一時的に抑制される可能性もあるだろう。

民間在庫変動は前期比寄与度▲0.1%Ptと、1次速報から変化なしと予想する。法人企業統計の結果を受けて、1次速報段階では仮置きだった仕掛品在庫と原材料在庫の結果が反映されるが、大きな修正には至らない見込みである。

公共投資は前期比+1.2%と、1次速報の同+1.4%から小幅下方修正と予想する。1次速報で未反映だった3月分の建設総合統計の結果がやや下振れたことが影響するだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測