- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリアに早くも利下げの「副作用」、金融政策と豪ドルの行方

- Asia Trends

-

2025.07.02

アジア経済

アジア金融政策

オーストラリア経済

為替

トランプ関税

オーストラリアに早くも利下げの「副作用」、金融政策と豪ドルの行方

~RBAの「次の一手」は利下げだろうが、時期の後ズレが豪ドル相場を下支えすると見込まれる~

西濵 徹

- 要旨

-

- オーストラリア準備銀行(RBA)は、インフレ鈍化を背景に今年2月と5月に利下げを実施するなど、金融政策を緩和方向に転換させている。足元のインフレ率はRBAの目標域内に収まるなど落ち着いており、雇用環境にも調整の兆しが出るなど、さらなる利下げを後押しする要因はある。その一方、利下げによる副作用として足元の不動産価格は上昇ペースを強めている。不動産価格は資産効果や貸し出し増を通じて新たなインフレ圧力を招く懸念がある。こうしたなか、金融市場では米トランプ政権の不透明な政策運営が米ドル安を招いており、豪ドルの対米ドル相場は底入れしている。今後もRBAは追加利下げに動くと見込まれるが、その時期の後ズレ観測が豪ドルの対米ドル相場を下支えする一因となる可能性は高まっている。

オーストラリアでは、RBA(オーストラリア準備銀行)が今年2月にコロナ禍一巡後初となる利下げを実施し(注1)、5月にも追加利下げに踏み切るなど(注2)、金融緩和は大きく緩和方向へと転換している。RBAが金融緩和に舵を切った背景には、ここ数年高止まりしたインフレが鈍化するとともに、アルバニージー政権が実施した物価抑制策の効果も重なり、RBAが定める目標(2~3%)の域内に収束するなど落ち着きを取り戻していることがある。また、米トランプ政権の関税政策を巡っては、オーストラリア経済への直接的な影響は限定的と見込まれる一方、米中摩擦の行方は最大の輸出相手である中国景気を通じて外需に影響を与えることが懸念される。さらに、RBAによる長期わたる金融引き締めによって、個人消費や企業の設備投資など幅広く内需の足を引っ張る懸念も高まっている。なお、RBAは2月の利下げに際して『タカ派』姿勢を維持するも、5月の利下げに際しては『ハト派』姿勢に傾く様子をみせており、その間の世界経済を巡る情勢変化が態度を大きく変化させる一因になっていると捉えられる。

さらに、足元の物価動向を巡っては、生活必需品を中心に貿易財、非貿易財を問わず財価格が落ち着いた動きをみせているほか、サービス物価も頭打ちの動きをみせており、直近5月のインフレ率は前年同月比+2.1%と7ヶ月ぶりの水準に鈍化している。コアインフレ率(トリム平均値ベースのインフレ率)も前年同月比+2.4%、RBAが重視する物価変動の大きい財と観光関連を除いたベースでも同+2.7%といずれも目標域に収束するなど落ち着いた動きをみせている。また、高金利政策が長期化してきたにもかかわらず、比較的堅調な推移をみせた雇用環境を巡っても、足元では非正規雇用を中心に調整圧力が強まるとともに、好調を維持した大都市部で変調の兆しがうかがえる。正規雇用を中心とする雇用環境の堅調さはサービス物価を中心とするインフレ圧力の根強さに繋がってきたなか、こうした動きに変化の兆しが出ていることは、物価を巡る環境を一段と改善させることが期待される。こうした状況は、RBAによる一段の利下げを後押しすると見込まれるとともに、RBAがハト派姿勢を強めることに繋がると期待されている。

しかし、足元においては早くもRBAによる利下げの『副作用』とも呼べる動きが顕在化している。オーストラリアは、アジア太平洋地域のなかで家計債務のGDP比が110%を上回るなど相対的に高い上、その大部分を住宅ローンが占めており、不動産価格は資産効果を通じて家計部門の消費行動に影響を与える傾向がある。さらに、銀行セクターを巡っても、資産の3分の2以上を住宅ローンが占めるなど割合が高く、不動産価格の動向は貸し出し態度を通じて幅広く経済活動に影響を与える傾向がある。こうしたなか、足元の不動産価格はRBAによる利下げも追い風に上昇の動きを強めて最高値を更新する動きをみせている。また、大都市部を中心に上昇ペースが加速する動きが確認されており、RBAがハト派姿勢に傾斜していることも追い風になっている可能性がある。仮に先行きもこうした傾向が強まれば、上述のように不動産価格の上昇は資産効果を通じて個人消費を押し上げるとともに、銀行の貸し出し態度の改善を通じて幅広い経済を下支えするほか、新たなインフレ圧力となることが考えられる。よって、RBAはハト派姿勢に傾く動きをみせているものの、不動産価格の動きはさらなる利下げのハードルとなる可能性がある。

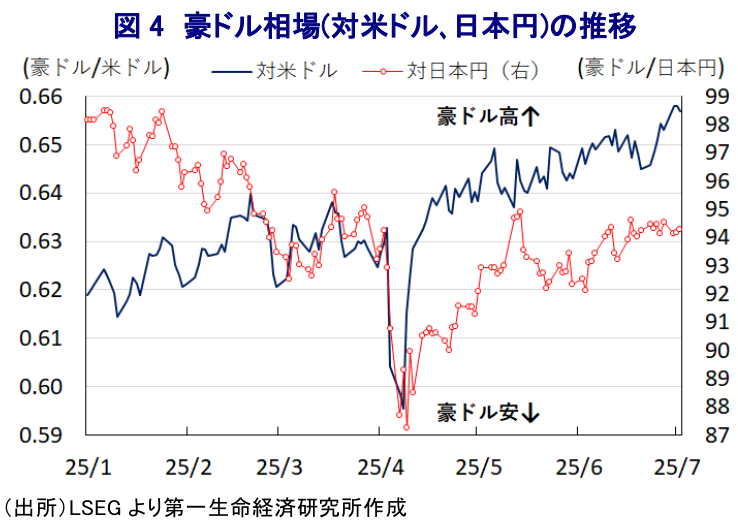

このところの金融市場においては、米トランプ政権による政策運営を巡る不透明感が米ドル安を招いており、多くの通貨で上昇圧力が強まる動きがみられる。こうしたなか、豪ドルの対米ドル相場を巡っては、米トランプ政権による相互関税の発動を受けて一旦調整する動きがみられたものの、その後は政策の朝令暮改が相次いでいることに加え、上述のように米ドル安が進んでいることも追い風に底入れしてきた。さらに、足元では不動産価格の上昇ペースが加速する動きが確認されたことを受けて、RBAによる早期利下げ観測が後退しており、その一方で米FRB(連邦準備制度理事会)による利下げが意識されるなど、短期的な金融政策の方向性の違いが意識されていることも豪ドル相場を下支えしている。RBAによる『次の一手』は利下げになると見込まれるものの、当面の金融市場ではその時期の後ズレが意識されやすい材料に反応して豪ドルが相対的に強含みする展開が見込まれる。他方、日本円に対しては米ドル/円相場の上値の重さが上値を抑える展開が続いており、引き続き米ドル/円相場の動向に引っ張られることになろう。

注1 2月18日付レポート「RBAが4年3ヶ月ぶりの利下げも、慎重姿勢を崩さず「タカ派的」」

注2 5月20日付レポート「RBAの追加利下げで金利は2年ぶりの水準に、豪ドル相場の行方は」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹