- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、追加緩和に含みも市場環境を考慮して利下げ休止

- Asia Trends

-

2025.06.18

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

トランプ関税

インドネシア中銀、追加緩和に含みも市場環境を考慮して利下げ休止

~中銀は今後、高成長目標を掲げるプラボウォ政権と金融市場の「板挟み」に晒される可能性も~

西濵 徹

- 要旨

-

- インドネシア銀行(中銀)は、18日に開催した定例会合で政策金利を2会合ぶりに5.50%に据え置く決定を行った。足元のインフレ率は中銀の目標域のなかで推移しており、景気下支えの余地があると捉えられる。一方、金融市場では米ドル安が進むなかでも通貨ルピア相場は上値が重く、先行きの不透明感が高まっていることが追加利下げを見送る一因になったとみられる。なお、中銀は今年の経済成長率見通しを+4.6~5.4%とする従来見通しを維持する一方、国内外で景気への不透明感が高まるなかで政策対応の強化が必要との認識を示す。ルピア安や株価調整に加え、トランプ関税や中東情勢を巡る地政学リスクへの警戒が続くなか、中銀は追加利下げ余地に言及するも、為替や外部環境に左右される展開が予想される。プラボウォ政権が掲げる高成長目標に対して、中銀は政府と金融市場の板挟みに直面する可能性が高まろう。

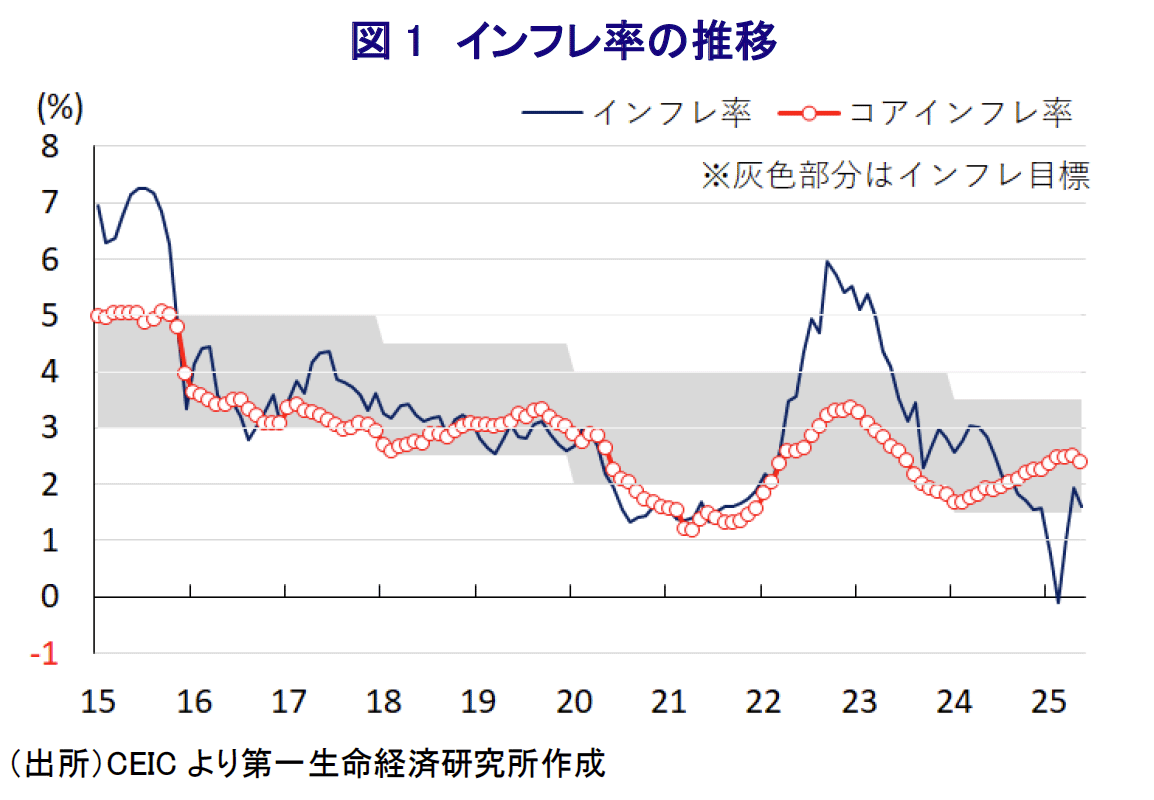

インドネシア銀行(中銀)は、18日に開催した定例の金融政策委員会において、政策金利である7日物リバースレポ金利を2会合ぶりに5.50%に据え置く決定を行った。同行は、先月の前回会合において4会合ぶりの利下げ、昨年来の利下げ局面において3度目の利下げを決定するなど、金融緩和を進めている(注 1)。なお、足元のインフレ率は、プラボウォ政権が今年1~2月にかけて実施した電力料金の割引措置に伴う下振れの動きが一巡するも、中銀が定める目標域(2.5±1.0%)の範囲内で推移するなど落ち着いた動きをみせている。こうした状況を勘案すれば、中銀は景気下支えを図るための利下げに動きやすい環境にあると捉えられる。

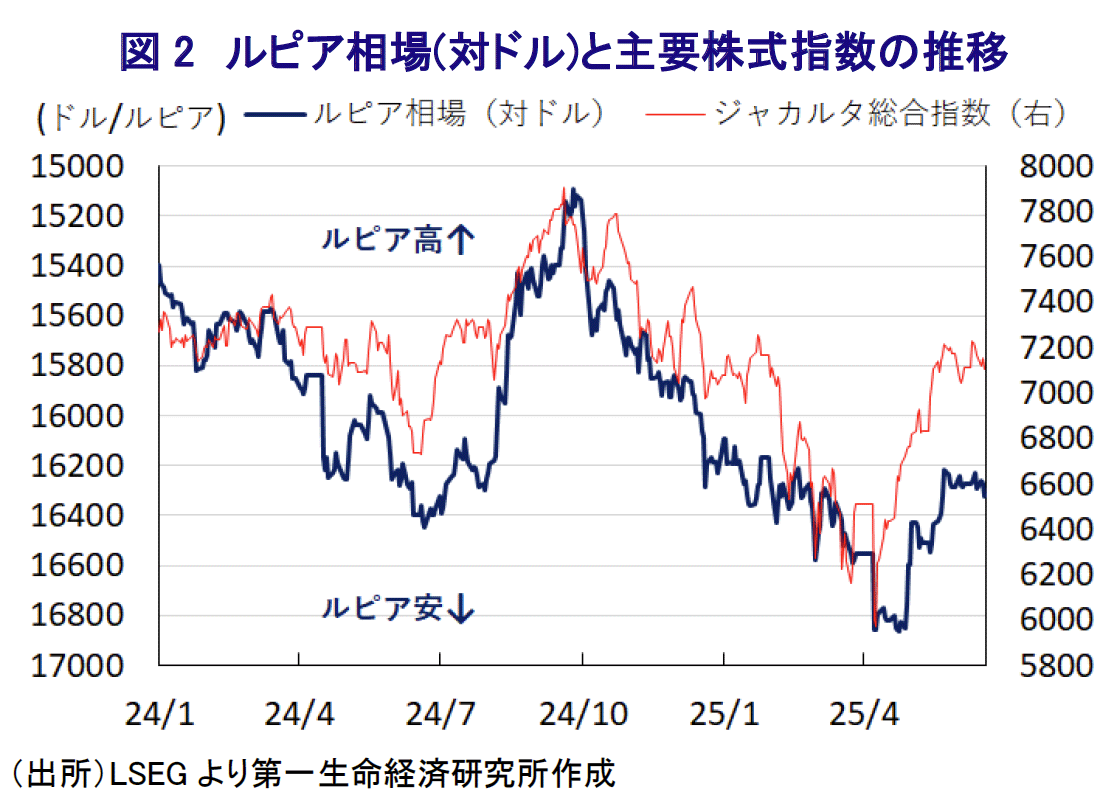

他方、このところの国際金融市場では米ドル安の動きが進むとともに、『米国売り』とも呼ばれる動きが広がりをみせるなか、多くの新興国通貨がドルに対して底打ちするとともに、資金流入を追い風に株式や国債価格も上昇する動きが確認された。中銀が先月に4会合ぶりの利下げに動いた背景には、同国の通貨ルピアの対ドル相場が底入れの動きを強めており、ルピア安に伴う輸入物価の押し上げ圧力が後退したほか、トランプ関税をきっかけに大きく調整した主要株式指数(ジャカルタ総合指数)も持ち直すなど、市場環境が改善したことも追い風になったとみられる。しかし、その後も米ドル安が進んできたにもかかわらず、ルピアの対ドル相場は上値の重い展開をみせてきた。さらに、足元では中東情勢を巡る不透明感の高まりを受けて米ドル高に転じており、ルピア相場の上値が抑えられる状況にある。また、ルピア相場に歩調を合わせるように、回復傾向を辿ってきた主要株式指数も足元では上値が抑えられるなど、市場環境は大きく変化している。こうした事情も、中銀が今回利下げを小休止させる一因になったと捉えられる。

なお、会合後に公表された声明文では、世界経済について「不確実性は幾分後退するも、米国の関税交渉の行方や中東情勢を理由に依然高い」との見方を示した上で、「今年の世界経済の成長率は+3.0%」との従来見通しを据え置いている。その上で、同国経済について「米国の関税政策や地政学リスクによる世界経済の不透明感にもかかわらず、引き続き加速が見込まれる」として「今年の経済成長率は+4.6~5.4%」と従来見通しを据え置く一方、「内・外需双方を押し上げるべく政策対応を強化する必要がある」との認識を示している。一方、対外収支については「対内証券投資の流入を追い風に良好に推移している」とした上で、「世界的な不確実性にもかかわらず、今年の経常赤字はGDP比▲1.3~▲0.5%に収まる」との見方を維持している。そして、足元のルピア相場について「中銀による安定化策と国内外での外貨供給の拡大を追い風に強含んでいる」との見方を示した上で、先行きも「為替介入など安定化策を強化するとともに、資金流入の促進に向けた取り組みも進める」としている。また、物価動向については「来年にわたって目標域で推移する」との見通しを示した上で、金融市場について「流動性は潤沢」としつつ「市中金利は高止まりしており、景気下支えの観点から金利低下と貸出促進を図る必要がある」とするなど、中銀は景気下支えを重視する考えを維持していると捉えられる。

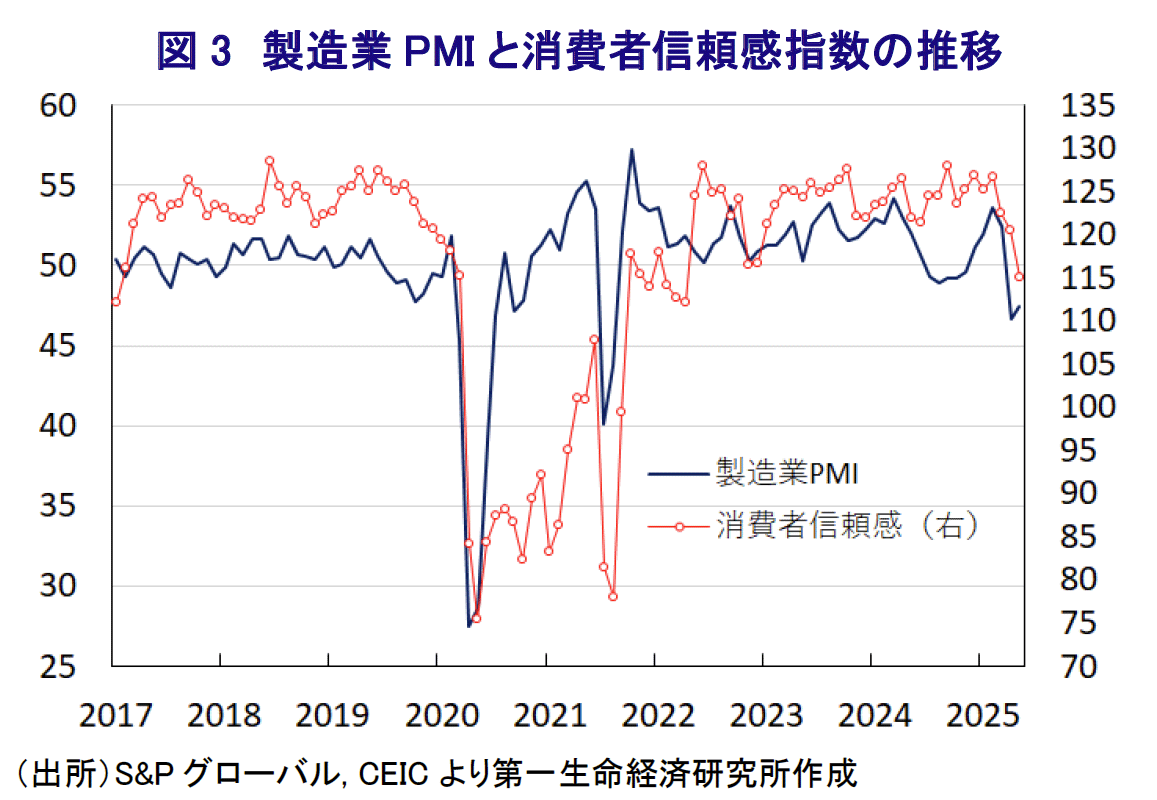

また、会合後に記者会見に臨んだ同行のペリー総裁は、今回の決定について「インフレ見通しに沿った判断」とした上で「ルピア相場の安定と不確実性が高まるなかで景気下支えを確実にするため」との見方を示している。その上で、先行きの政策運営について「物価とルピア相場の安定に留意しつつ、景気下支えを図るべく追加利下げ余地を探る」と追加利下げに含みを持たせた上で、「貸付拡大と流動性管理の自由度向上により景気下支えを図りつつ、マクロプルーデンス政策の最適化を図る」との考えをみせる。一方、足元の同国経済について「地政学リスクの影響を受けている」とした上で、「追加利下げの余地を探りつつ、その時期はルピア相場の動向を含む外部環境に依存する」と外部環境を考慮する考えをみせつつ、「景気下支えを目的に金融政策に依存している訳ではない」として政府との共同歩調を重視する考えをみせる。足元では、トランプ関税を巡る不透明感の高まりを理由とする製造業の企業マインドのみならず、消費者マインドも急激に悪化しており、景気への下押し圧力が強まることは必至とみられる。こうしたなか、中銀は景気下支えに留意せざるを得ない一方、ルピア相場を取り巻く環境にも配慮せざるを得ない状況に直面している。プラボウォ政権は任期中に経済成長率(ここ数年は5%程度で推移)を8%程度まで押し上げる意欲的な目標を掲げており、中銀は政府と金融市場の間で『板挟み』状態に晒される可能性が高まることも懸念されよう。

注1 5月21日付レポート「インドネシア中銀、ルピア相場底入れを好感して4会合ぶりの利下げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹