- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、ルピア相場底入れを好感して4会合ぶりの利下げ

- Asia Trends

-

2025.05.21

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

トランプ関税

インドネシア中銀、ルピア相場底入れを好感して4会合ぶりの利下げ

~ペリー総裁は追加利下げや為替介入に言及も、今後も外部環境に左右される展開は続く~

西濵 徹

- 要旨

-

- インドネシア中銀は、21日の定例会合で4会合ぶりに政策金利を引き下げ5.50%とした。昨年以降3回目の利下げであり、累計の利下げ幅は75bpとなる。足元のインフレは引き続き中銀目標の域内で推移するなど落ち着いている。他方、プラボウォ政権は任期中に経済成長率を8%に引き上げる目標を掲げるが、今年1-3月の実質GDP成長率は前年比+4.87%に留まるなど頭打ちが確認されている。

- 足元の景気を巡っては、インフレ鈍化に加え、学校給食無償化や現金給付などの政策も追い風に個人消費は堅調に推移している。一方、金融市場は政権のバラ撒き政策による財政悪化を警戒したため、政府は歳出削減に動いた。しかし、公共投資を中心に削減された結果、インフラ整備の停滞をはじめ幅広い経済活動の制約要因となっている。これらは財政規律に沿った動きだが、潜在成長率の低下を招くリスクもある。

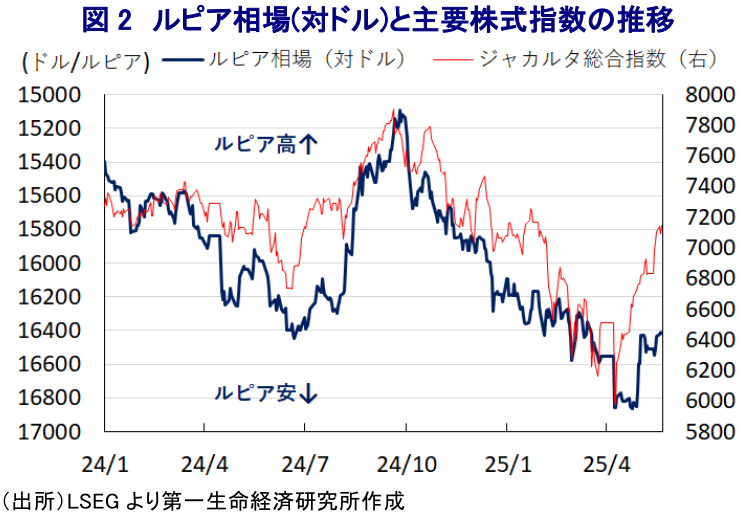

- 一方、米中協議を受けて世界経済の不確実性はやや後退しており、インドネシア市場では株式、為替、国債に資金が流入するなど好調な動きもみられる。こうした事情も中銀の利下げを後押ししたとみられる。中銀は、声明文で景気支援の継続と金利低下の必要性を強調しており、追加利下げを志向すると見込まれる。

- さらに、中銀のペリー総裁は今後の追加利下げや為替介入の可能性に言及している。足元の外貨準備高は国際金融市場の動揺への耐性は充分とみられるが、足元のルピア相場は米ドル安に支えられている面が大きい。仮に外部化案強が大きく変化すれば、政策対応の変更を余儀なくされる可能性に要注意である。

インドネシア銀行(中銀)は、21日に開催した定例の金融政策委員会において、政策金利である7日物リバースレポ金利を4会合ぶりに25bp引き下げて5.50%とする決定を行った。今回の利下げは、昨年来の利下げ局面において3度目であり、累計の利下げ幅は75bpになるとともに、政策金利は2022年12月以来の水準となる。足元のインフレ率は、プラボウォ政権が今年1~2月を対象とする時限措置として実施した電力料金の割引措置の影響が一巡して加速するも、中銀が定める目標域(2.5±1%)の範囲内で推移するなど、落ち着いた動きをみせている。なお、同国の経済成長率はここ数年5%程度で推移するなか、昨年発足したプラボウォ政権は任期中にこの水準を8%程度まで押し上げる意欲的な目標を掲げている。同国の経済構造は個人消費をはじめとする内需依存度が相対的に高いことに鑑みれば、足元のインフレ鈍化の動きは経済成長を押し上げることが期待される。

こうした状況にもかかわらず、1-3月の実質GDP成長率は前年同期比+4.87%と3年半ぶりの伸びに留まるなど、景気頭打ちの動きが確認されている(注1)。なお、インフレ鈍化による実質購買力の押し上げに加え、政権公約に掲げた学校給食の無償化や低所得者層への現金給付、無償での健康診断実施や学校改築なども追い風に、個人消費は堅調な推移をみせる。一方、金融市場では政権が掲げるバラ撒き政策が財政悪化を招くことが懸念され、政権はこうした懸念の払しょくを目的に歳出規模を大幅に削減するも、削減の対象は公共投資関連が中心とされた。その結果、道路整備や維持管理などが滞るとともに、新規建設計画の延期、ジョコ前政権の肝煎りである新首都(ヌサンタラ)建設にも遅延が生じている。さらに、公務員給与の遅配や公的部門での非正規雇用者を中心とする解雇、政府関連事業が停滞するなど幅広い経済活動の足かせとなる動きもみられる。なお、歳出削減については、アジア通貨危機の経験を踏まえて財政赤字をGDP比▲3%以下とする財政規律に沿った動きながら、バラ撒きを優先した財政運営は中長期的な観点で潜在成長率の低下を招く可能性がある。その後の金融市場において『売り圧力』が強まった背景には、そうした見方が影響した可能性がある。しかし、足元では米トランプ政権の関税政策や財政政策への懸念が『米国売り』とも呼べる動きを招いており、インドネシアにおいては主要株式指数やルピア相場、国債すべてが上昇するなど米国と対照的な動きをみせる。こうした状況も中銀の利下げを後押ししたとみられる。

会合後に公表した声明文では、足元の世界経済について「米中合意を受けて不確実性は幾分後退している」とした上で、「今年の世界経済成長率は+3.0%」と従来見通し(+2.9%)からわずかに上方修正している。そして、「関税引き下げにより米FRB(連邦準備制度理事会)の利下げ期待が高まる」一方、「同国経済への影響を含め、関税交渉の行方を注視する必要がある」との見方を示している。その上で、同国経済について「相互関税の影響軽減へ経済を強化する必要がある」、「足元の状況を勘案すればさらなる政策支援が必要になる」との見方を示した上で、「今年の経済成長率は+4.6~5.4%」と従来見通し(+4.7~5.5%)からわずかに下方修正する一方、「個人消費と輸出の喚起に向けさらなる政策支援が必要」との認識を示している。一方、対外収支については「原油・ガス以外の貿易収支の改善が見込まれる」とした上で「今年の経常赤字はGDP比▲1.3~▲0.5%」と従来見通しを維持しており、ルピア相場について「足元で安定しており、先行きは強含みする」とした上で「慎重な為替介入を続ける」との考えを示した。また、物価動向について「来年にわたって目標域での推移が見込まれる」との見通しを示している。なお、金融市場について「流動性は潤沢」との認識を示すも、「銀行は比較的高金利を維持しており、さらなる景気下支えの観点から金利低下を促す必要がある」として今回の利下げ実施を肯定する姿勢をみせており、中銀は景気下支えに注力する姿勢を強めている様子がうかがえる。

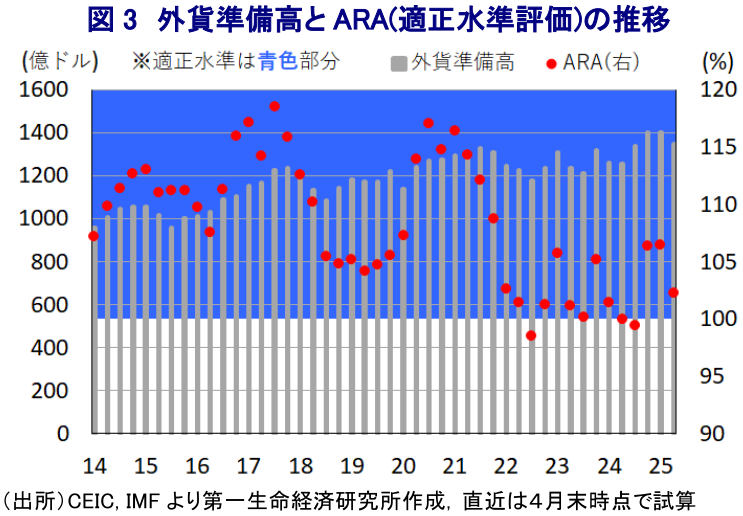

また、会合後に記者会見に臨んだ同行のペリー総裁は、今回の決定について「物価を目標域に収束させた上で、ルピア相場を経済のファンダメンタルズ(基礎定位条件)に沿う形で安定を図り、持続的な経済成長の下支えを図ることに合致したもの」との認識を示した。その上で、「さらなる景気下支えに向けた利下げ余地を探る」と追加利下げに含みを持たせるとともに、「ルピア相場の安定に向けて為替介入の取り組みを強化する」と介入も辞さない考えをみせている。他方、トランプ関税について「米中協議による合意は世界経済にとって良い材料になる」とした上で、「米FRBは年内に9月と12月の2回利下げを行うと予想する」としつつ「ルピア相場に対する圧力は後退している」との認識を示す。ただし、「世界経済を巡る不確実性は依然として残っている」として、「ルピア相場の安定に向けた介入の準備を維持している」との考えを示した。なお、国際金融市場の動揺への耐性を示すARA(適正水準評価)に照らして、足元の外貨準備高は「適正水準(100~150%)」を上回ると試算されるとともに、上述のように資金流入の動きが活発化していることに鑑みれば、耐性が向上している可能性はある。しかし、足元のルピア相場の底入れは国際金融市場における米ドル安の動きが影響しているとみられるが、仮にこうした動きが変化すれば状況が大きく変わる可能性は残る。ペリー総裁が為替介入に繰り返し言及したことは、環境変化に際してのリスクを増幅させる懸念があり、今後の政策運営は引き続き外部環境に左右される展開が続くことは避けられない。

注1 5月7日付レポート「インドネシアは「自滅」で景気にブレーキ、成長目標のハードルは高い」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹