- Economic Trends

-

2025.05.20

日本経済

米国経済

欧州経済

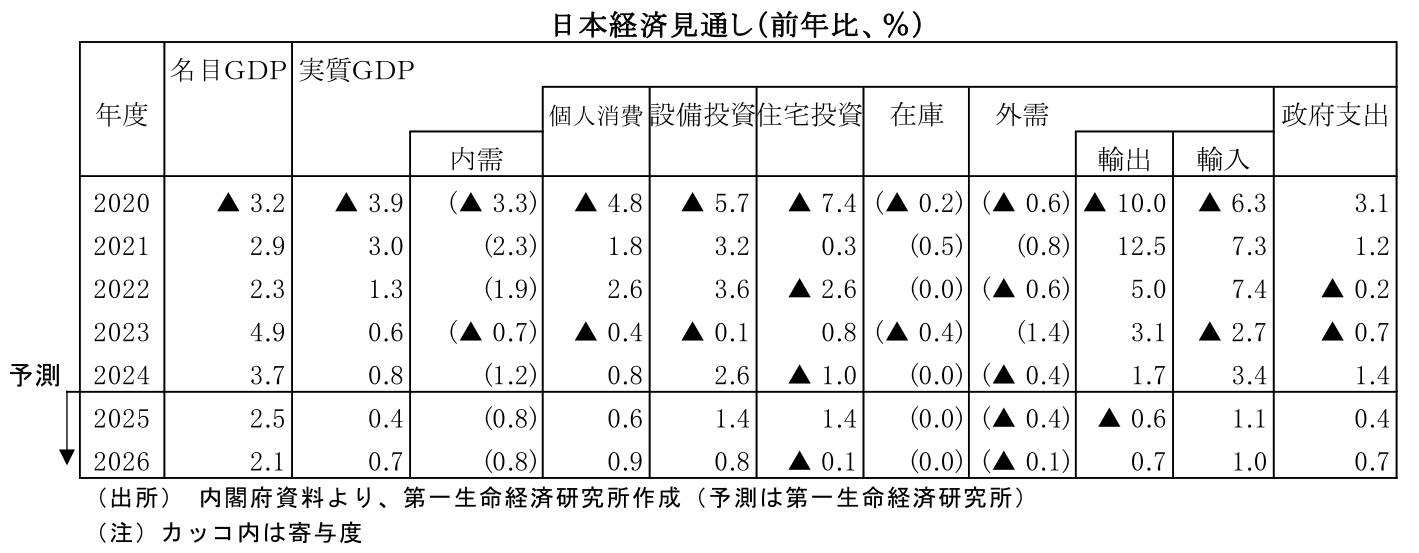

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2025年5月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~内外需とも力強さに欠け、牽引役不在の状況は変わらず~

2025年1-3月期の実質GDP成長率は前期比年率▲0.7%と、4四半期ぶりのマイナス成長となった。24年10-12月期のプラス成長からの反動の面もあり、均してみれば日本経済は緩やかな回復傾向が続いているとみられるが、その足取りは鈍いものにとどまっている。

1-3月期は、輸出が前期比▲0.6%と減少したことに加え、前期からの反動もあって輸入が同+2.9%と大幅に増加したことで外需寄与度が同▲0.8%Ptの大幅マイナスとなり、成長率を大きく押し下げた。輸出については、米国向けで自動車関連の駆け込み需要が生じたことで押し上げられた面もあるとみられるため、この点は割り引く必要があるだろう。一方、内需は同+0.6%と増加したが、外需のマイナスを補うには至っていない。その内需についても、在庫投資による押し上げ(前期比年率寄与度+1.3%Pt)が大きいことに加え、個人消費も前期比横ばいにとどまるなど力強さに欠ける。食料品を中心に1-3月期に物価が上振れたことで実質賃金は減少に転じており、個人消費は弱い動きとなっている。

このように、輸出が減少した上、個人消費が横ばいにとどまるなど内外需とも力強さに欠け、トランプ関税の本格発動前の段階でも日本経済が牽引役不在の状況にあることが示されている。4-6月期以降は関税引き上げが実行に移されるなか輸出等の下振れが予想されるが、そうしたショックに日本経済が耐えられるだけの体力があるのか、不安を残す結果である。

景気の先行き ~トランプ関税の悪影響により日本経済は足踏み状態に~

4-6月期にはトランプ関税の悪影響が顕在化することで、2四半期連続のマイナス成長が予想される。相互関税の上乗せ分は一時停止されたものの、基本税率分の10%については賦課されていることに加え、自動車等の品目別関税は25%が維持されている。駆け込み輸出の反動も加わり、自動車を中心に対米輸出は減少する可能性が高い。世界経済の減速が見込まれるなか、米国向け以外にも多くは見込めず、輸出は弱い動きが予想される。加えて、関税を巡る状況が目まぐるしく変化するなか先行き不透明感が著しく強まっていることが、国内外での設備投資の手控えにつながるだろう。また、物価上昇を主因に実質賃金は4-6月期も減少が見込まれることに加え、消費者マインドも悪化していることから、個人消費は1-3月期に続いて停滞感の強い状態が予想される。

25年度の実質GDP成長率は+0.4%、25暦年は+0.7%を予想するが、ゲタの影響を除けば25年度が+0.1%、25暦年が▲0.1%と、それぞれほぼゼロ成長にとどまる見込みである。25年度(暦年)はトランプ関税の影響で日本経済は一進一退の足踏み状態となり、潜在成長率を下回る推移が予想される。メインシナリオとして景気腰折れまでは予想してはいないものの、関税問題による下押し度合い次第では景気後退局面入りとなる可能性も否定できない状況である。

一方、26年度の景気は緩やかに持ち直すと予想する。米国では、景気減速と労働市場の悪化を理由として25年後半にFRBが利下げを再開するとみられるが、そのことがタイムラグをもって26年の景気を支える。減税の実施も米国経済の押し上げに寄与するだろう。米国景気が安定化に向かうことで、日本からの輸出も増加に転じることが予想され、企業業績の悪化にも歯止めがかかるだろう。26年の春闘については、25年度の業績悪化や物価の鈍化を理由に賃上げ率が25年対比で明確に鈍化すると予想されるが、人手不足という構造的な押し上げ要因もあることから、一定程度の賃上げは実施される可能性が高い。コストプッシュ圧力の減衰から物価上昇率が鈍化することも相まって、実質賃金は緩やかな増加傾向が維持できるとみられ、個人消費を支えるだろう。

2.米国経済

景気の現状 ~不確実性が高まる中、景気・労働市場は堅調さを維持~

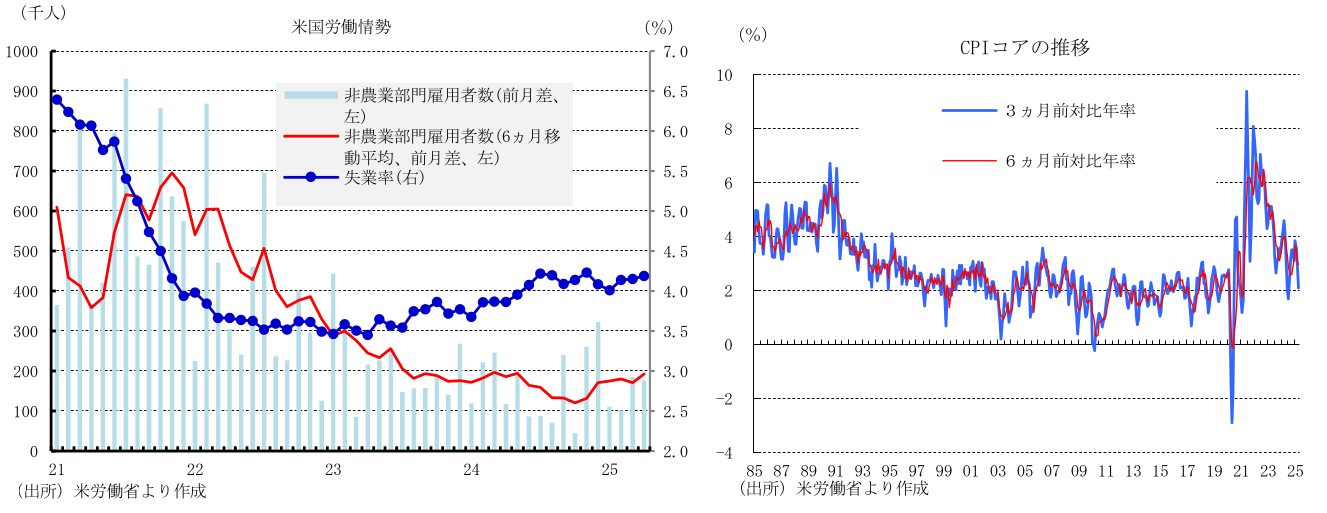

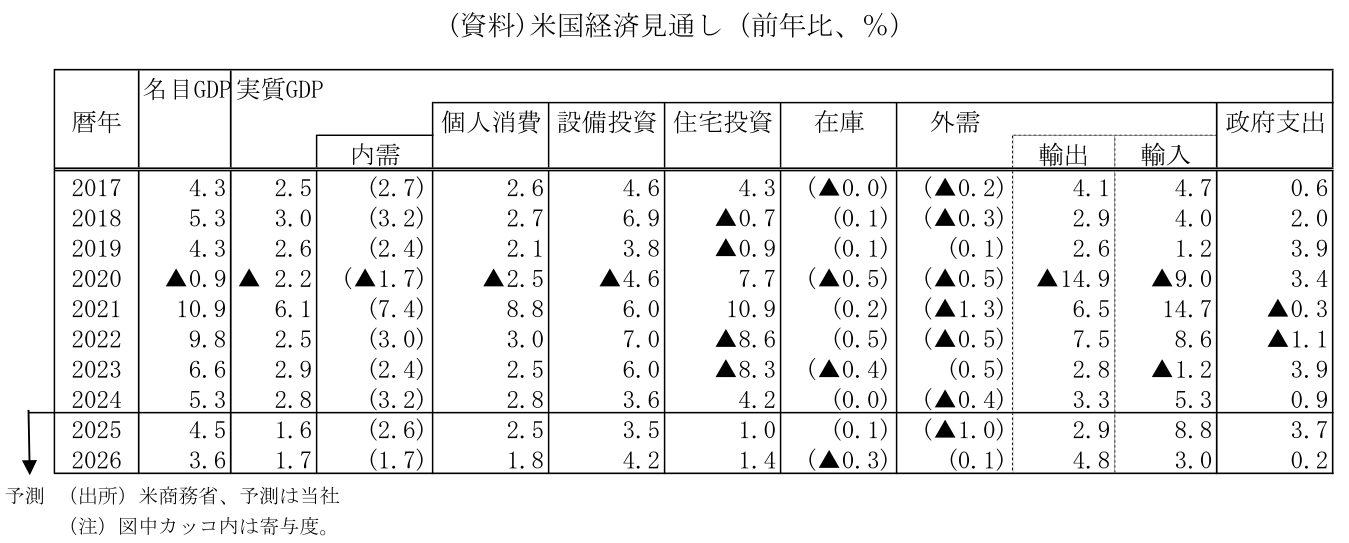

米国では、トランプ2.0での政策の不確実性が高まるなか、経済や労働市場が堅調さを維持し、インフレ率は下げ渋っている。25年1-3月期の実質GDP成長率(1次推計)は、前期比年率▲0.3%(10-12月期同+2.4%)と22年1-3月期の同▲1.0%以来のマイナス成長となった。もっとも、1-3月期は、関税賦課前の駆け込みによる輸入の急増や、暴風雪による個人消費の一時的な下振れの影響でマイナス成長となった他、民間国内最終需要は設備投資の拡大によって同+3.0%成長と高い伸びとなっており、米経済は堅調さを維持したと判断される。

4-6月期の経済情勢をみると、企業の景況感を示すISM景気指数で、4月の製造業が48.7(前月49.0)と拡大縮小の分岐点である50を2ヵ月連続で下回り、米製造業部門の縮小を示した。一方、非製造業は51.6(前月50.8)と前月比0.8ポイント上昇したが、トランプ2.0での混乱を招く政策運営を受け、企業が慎重姿勢を強め、非製造業部門は緩やかな減速基調を辿っている。このような中、労働市場では4月の非農業部門雇用者数が前月差+17.7万人(前月同+18.5万人)と高い伸びを維持した。政府部門が連邦政府職員の減少にもかかわらず増加した他、民間部門が同+16.7万人と高い伸びを維持した。また、雇用の増加基調は、3カ月移動平均で前月差+15.5万人(前月同+13.3万人)、6ヵ月移動平均で前月差+19.3万人(同+17.1万人)とともに加速し、堅調なペースを保った。さらに、4月の失業率は、4.2%(前月4.2%)と、23年4月の3.4%をボトムに緩やかに上昇しているが、依然低い水準にとどまっており、労働市場の良好な状態での安定を示している。

インフレでは、CPIコアの上昇モメンタムが4月に3ヵ月前対比年率で+2.1%(前月+3.0%)と大幅に低下したが、関税賦課の影響で5月以降の上昇が予想されるほか、6ヵ月前対比年率で+3.0%(前月+3.0%)と高い水準にとどまっており、インフレの下げ渋りを示している。

5月6、7日に開催されたFOMCで、FRBは政策金利を3会合連続で据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを全会一致で決定した。また、バランスシートの縮小策の継続を決定。パウエルFRB議長は「不確実性が高まっているにもかかわらず、経済は依然として堅調である他、労働市場は最大雇用あるいはそれに近い水準」と経済・労働市場が良好と強調した。インフレについて、「インフレ率は大幅に低下したが、我々の長期目標である2%をやや上回っている」との見方を維持した。このような中、FRBはトランプ2.0で経済見通しに対する不確実性が一段と高まり、失業増加とインフレ加速のリスクは高まったと説明、当面様子見が適切との判断を示した。

景気の先行き ~各国との通商合意で景気後退回避へ~

トランプ2.0の関税政策では、2月に、カナダ、メキシコからの輸入製品の一部に25%の関税を賦課した他、中国からの輸入製品に10%の関税を課した。3月に、中国に対して10%の追加関税(計20%)を課し、さらに、鉄鋼・アルミニウムの輸入に対して25%の関税を賦課した。4月は、10%の相互関税、自動車輸入に対する25%の関税が発動された他、中国からの輸入製品に125%の追加関税が課された。ただし、相互関税の上乗せ部分は7月9日までの90日間停止された。5月は、自動車部品への関税が発動された一方、米英が関税引き下げや輸入拡大などを含む通商交渉で合意した他、米国と中国双方が115%の関税引き下げ、24%の相互関税上乗せの8月12日までの90日間の停止などで合意するなど、通商交渉に前向きな動きが出始めた。今後、医薬品、半導体、銅、木材などへの関税賦課が計画されており、不確実性の高まりが残存するものの、7月9日の相互関税上乗せ停止期限に向けて、上乗せ回避や、既に賦課された関税の引き下げのために、多くの国は英国と同様、米国と不公平な通商合意をせざるを得ないとみられ、米国の農作物輸出やエネルギー輸出の拡大が期待できよう。また、米中の交渉は進展せず、24%の上乗せ関税が発動する可能性が高いものの、上乗せ関税を回避した国を経由した中国からの迂回輸出が行われ、価格高騰や供給停止は回避されよう。

4-6月期には、不確実性の高まりで設備投資は鈍化すると予想される。一方、輸入はトランプ関税発動前の急増の反動によって減少に転じ、GDPを押し上げると見込まれる。また、個人消費は、価格上昇の影響を受け減速するものの、3月に高い伸びとなったことで、4-6月期に+2%台後半に加速すると予想される。このため、4-6月期の実質GDPは前期比でプラス成長になると見込まれる。

年後半には、通商合意による不確実性の弱まりを背景に、設備投資の緩やかな拡大が予想される。一方個人消費は、資産残高の増加、借入コストの低下にもかかわらず、雇用・所得の伸び鈍化、価格上昇等を背景に伸びが抑制され、米経済は潜在成長率を下回る成長に減速する公算が大きい。

パウエルFRB議長は、関税賦課によるインフレへの影響を見極めるため、タカ派的な姿勢を維持するとみられ、関税政策の不確実性が低下する8月まで様子見を続ける可能性が高い。ただし、景気の大幅な減速や労働市場の軟化が明確化すれば、7月に利下げを再開すると予想される。

3.欧州経済

景気の現状 ~財政転換で回復期待が広がる~

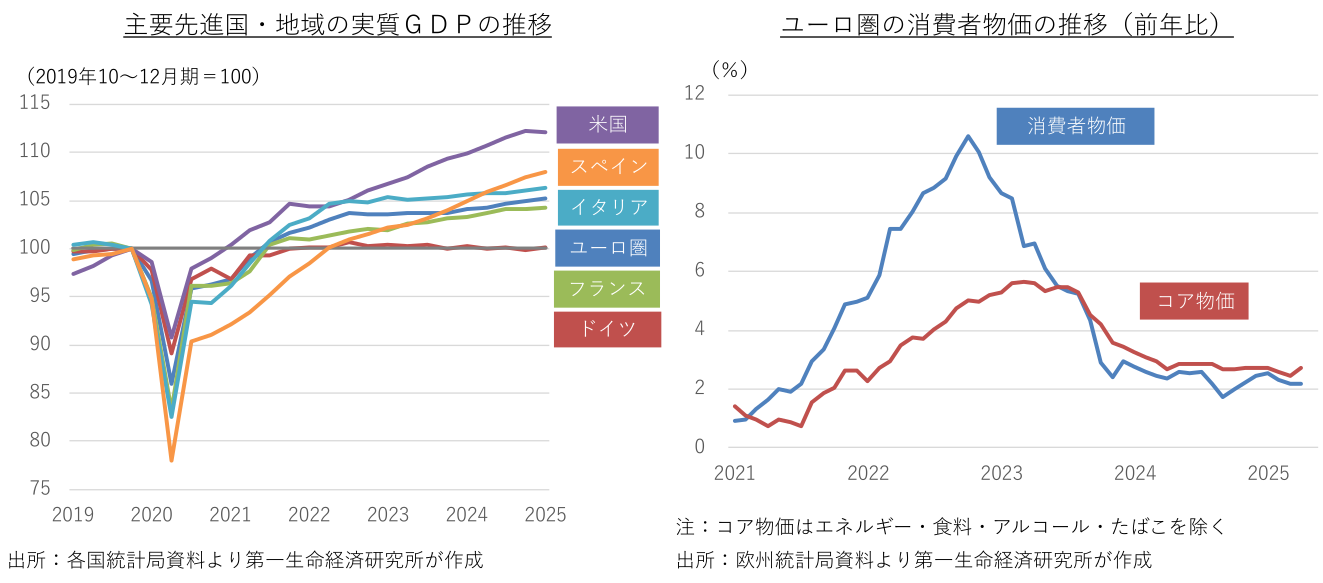

過去数年のユーロ圏経済は、スペインやポルトガルなど南欧諸国が堅調な拡大を続けるなか、域内最大国のドイツが足を引っ張り、停滞が続いてきた。南欧諸国では、新型コロナウイルスの感染収束後に旅行需要が回復しているほか、経済復興に必要な財政資金を欧州連合(EU)の加盟国に提供する復興基金の資金拠出が景気拡大を支えている。他方、ドイツでは、ロシアによるウクライナ侵攻後にロシア産エネルギー資源の利用を打ち切ったことから、エネルギー料金が高止まりし、産業競争力を失い、空洞化が進行している。また、フランスでは財政状況の悪化と政治環境の不安定化が経済活動にも影響を及ぼしており、パリ五輪特需の剥落後に景気にブレーキが掛かっている。2024年の年間成長率は、スペインが+3.2%、ポルトガルが+1.9%、ギリシャが+2.3%と堅調な成長を続けている一方、ドイツが▲0.2%と2年連続でマイナス成長を記録し、フランスも+1.2%と緩慢な成長にとどまった。ユーロ圏全体では+0.9%と、1%台前半の潜在成長率を下回った。

米国でウクライナ支援に消極的なトランプ政権が誕生したことで、欧州諸国は同支援や地域防衛でより積極的な役割を求められている。欧州各国は国防費の増額に向けた検討を本格化させており、EUは財政規律の対象から国防費を除外する方針を固めている。なかでも、伝統的に同規律を重視するドイツが財政政策の大幅転換に舵を切ったことを受け、財政拡大が景気回復を後押しするとの見方が広がっている。連立政権の崩壊に伴い2月に前倒しで連邦議会選挙を行ったドイツでは、選挙後に財政収支の均衡化を義務付ける憲法規定(債務ブレーキ)の改正に着手し、国防費、インフラ関連、気候変動対策などの歳出拡大が可能となった。

この間、歴史的な高インフレに見舞われたユーロ圏の消費者物価は、前年比2%台前半まで低下している。インフレ沈静化を受け、域内の金融政策を一元的に担う欧州中央銀行(ECB)は2024年央に利下げを開始し、その後も小刻みな利下げを続けている。ECBはユーロ圏の景気を過熱も抑制もしない中立金利を1.75~2.25%程度とみている。4月の追加利下げで下限の政策金利(預金ファシリティ金利)は現在2.25%と、ECBが想定する中立金利の上限に到達した。

景気の先行き ~米関税引き上げで景気にブレーキ~

米国のトランプ政権は、EU諸国に対して20%の相互関税と、鉄鋼・アルミニウムや自動車・同部品などを対象に25%の分野別関税を賦課する方針を打ち出している。EUは米国にとって中国に次ぐ貿易赤字相手先で、関税引き下げに向けた協議は難航が予想される。EUは関税引き下げに向けた米国との交渉を優先する方針だが、同時に交渉決裂時の報復措置の準備も進めている。医薬品、自動車、化学製品などの関税引き上げで、米国向け輸出が伸び悩む可能性が高まっている。

先行きは、関税引き上げによる輸出環境の悪化が景気を下押しすることから、2025年後半にかけて景気に再びブレーキが掛かることが予想される。その後は、米EU間の関税協議の合意を受け、手控えられていた経済活動が再開し、景気は緩やかな回復軌道に復帰する展開を想定する。インフレ沈静化と賃金上昇が相俟って、家計の実質購買力が改善に向かっていることや、ECBによる利下げ効果の浸透も、景気回復を後押しする。2025年のユーロ圏の年間の成長率は、年後半の景気停滞が響き、+0.8%にとどまると予想する。2026年に入ると、国防費の増加を中心とした財政支出の拡大が後押しする形で、四半期毎の成長ペースは加速するが、2025年後半の低成長で2026年に向けた発射台(ゲタ)が低くなることで、年間の成長率は+0.9%と僅かな成長加速にとどまろう。

ECBは関税による悪影響や米EU間の協議の行方を見極めつつ、当面の景気下支えに向けて、利下げを継続する公算が大きい。米中間の報復措置のエスカレートが回避されたことで、先行きの不透明感が後退しており、政策金利を1.75%まで引き下げた後は、様子見に転じる展開を想定する。

4.中国、アジア新興国経済

景気の現状 ~「トランプ関税」を前にした駆け込みが景気を下支えも、不透明要因は山積~

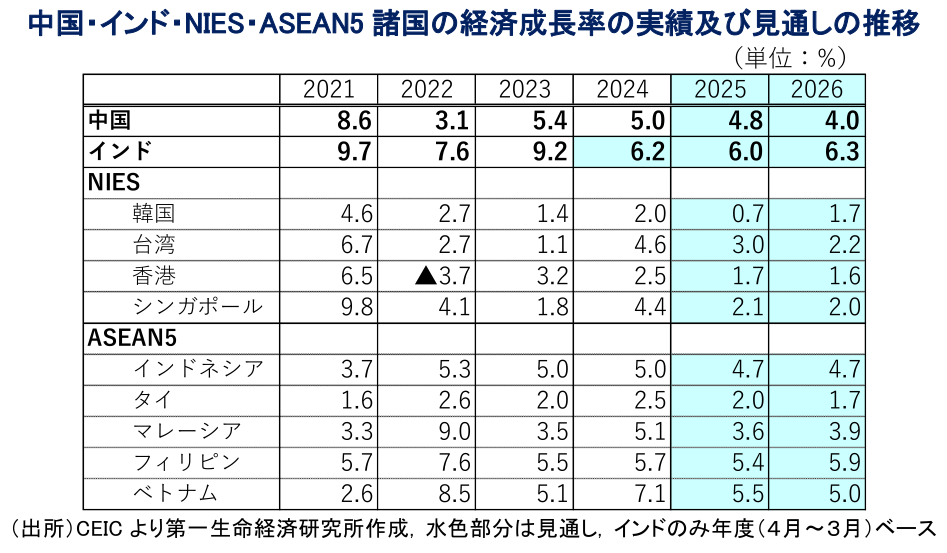

中国経済を巡っては、米中摩擦の激化による悪影響が懸念されたものの、1-3月の実質GDP成長率は前年同期比+5.4%、前期比年率ベースでも+4.9%と堅調さが確認された。中国政府は昨年後半以降、耐久消費財の買い替え促進による個人消費の下支えに加え、企業部門による大規模設備の更新投資を促進するなど、幅広く内需を喚起する動きを強めてきた。さらに、金融政策も世界金融危機直後以来となるスタンス変更(「穏健」→「適度に緩和」)に動くなど、景気下支えを強く意識する姿勢を示してきた。3月の全人代でも、米トランプ政権の下で米中関係のさらなる悪化が懸念され、外需に不透明感が高まるなか、内需喚起に向けて財政、金融政策を総動員させる方針があらためて示された。他方、米トランプ政権は2月以降にフェンタニル対策を理由に、段階的に中国からの輸入品に追加関税を課す動きをみせたため、さらなる関税賦課を前に対米輸出に駆け込みの動きが出たことも、堅調な景気を支える一助になったとみられる。なお、足元における内需喚起の動きについては、雇用回復が遅れていることに加え、不動産市況の低迷による資産デフレへの懸念がくすぶるなか、需要の先食いに留まっていることに留意する必要がある。

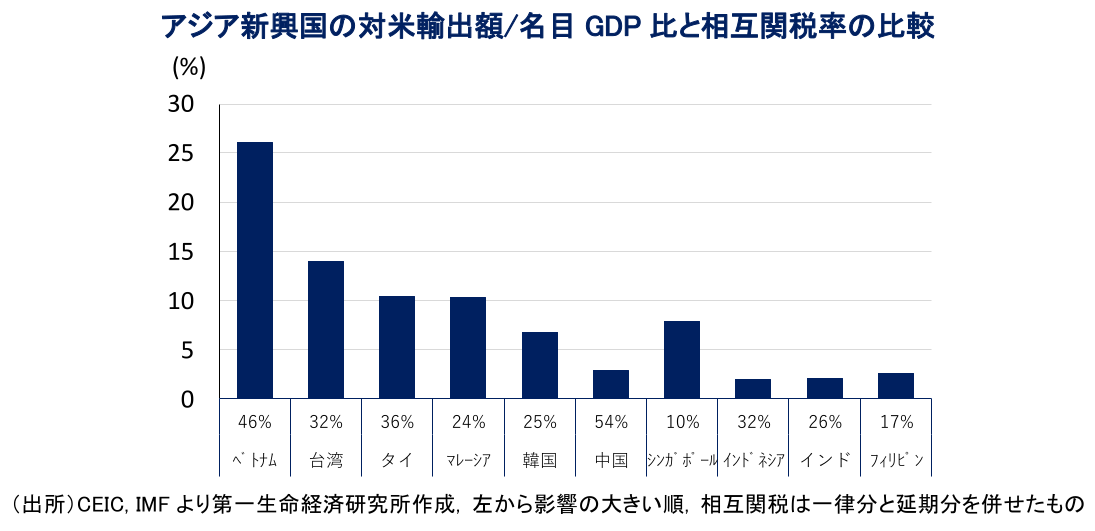

他のアジア新興国においては、ここ数年の懸念要因となってきた食料品など生活必需品を中心とする物価上昇の動きが一巡し、インフレは落ち着いた推移をみせている。よって、家計部門にとって実質購買力の下押しに繋がる懸念は後退している。さらに、国際金融市場では米トランプ政権の関税政策を巡る不透明感を理由に米ドル安の動きがみられるなど、ここ数年は米ドル高に伴う自国通貨安が利下げの障壁となってきた状況からは大きく変化しつつある。他方、ASEANをはじめとする多くのアジア新興国は、米中摩擦が激化する背後で中国による迂回輸出の動きを追い風に対米輸出を拡大させるなど、その『漁夫の利』を享受してきた。しかし、米トランプ政権はこうした迂回輸出を阻止すべく、多くのアジア新興国に高い相互関税を課す方針を示している。一部の国においては、中国同様に対米輸出に駆け込みの動きが出るなど、外需が足元の景気を下支えする動きがみられる。しかし、外需を巡る不透明感の高まりは、企業の設備投資意欲を後退させるとともに、雇用に対する懸念も重なる形で個人消費の足かせとなる動きもみられるなど、トランプ関税を前に景気にブレーキが掛かる国もある。こうした状況の違いは、マクロ的な影響の度合いの差も影響している可能性がある。

景気の先行き ~米中合意で最悪の事態は回避も、米国に振り回される展開が続くであろう~

年明け直後の中国景気は、トランプ関税の発動を前にした対米輸出の駆け込みが外需を押し上げる動きがみられたため、その反動が外需の足かせとなることが懸念された。しかし、足元の輸出をみると、対米輸出が大きく下振れする一方、米国以外向けの輸出拡大がその影響を相殺する動きが確認されている。3月の全人代では、米中摩擦のさらなる激化を見据えて、輸出先の多様化を図る方針が示されている。中国国内の過剰生産能力を鑑みれば、今後も輸出先を多様化させる動きを積極化させる展開が続くと見込まれる。他方、米中両国は一時、米国が145%、中国が125%と互いに高関税を課す貿易戦争に突入したものの、5月の直接協議後に報復分を撤廃することで合意に至った。さらに、米国は相互関税(34%)のうち上乗せ分(24%)を90日間停止し、その間に米中は貿易協議を進めるとしている。よって、当面は米国の関税が30%(基本税率10%+フェンタニル対策として実施した20%)、中国も10%となり、関税による直接的な影響は限定的なものに留まる見通しである。先行きの外需は、下振れした対米輸出の底打ちが期待されるほか、米国以外向け輸出も引き続き拡大を目指すと見込まれる。さらに、当面は個人消費や設備投資といった内需喚起も継続する方針を示しており、今年については政府目標(5%前後)の実現に向けた対応が一段と強化される展開が予想される。

その他のアジア新興国については、米トランプ政権が中国による迂回輸出を阻止すべく、多くの国に対して比較的高水準の相互関税を課す方針を示している。米国は上乗せ分を90日間停止するとともに、各国と個別に貿易協議を実施しており、一部の国との間では協議が先行しているとの見方もある。しかし、米国は英国と基本合意に至るとともに、上述のように中国との間でも予想外の形で協議を行うことで合意しており、各国との協議を早期にまとめる必要性は後退している可能性がある。対米輸出への依存度が高い一部の国では、上乗せ分を含めた相互関税が課された場合のマクロ的な影響が大きく、景気に深刻な悪影響が出ることが懸念される。他方、対米輸出への依存度が相対的に低い国でも、今後は中国からの輸入拡大に伴う『デフレの輸出』の脅威に晒される可能性が高まり、競争環境が激化すると見込まれる。内需依存度が高い国々では、インフレ鈍化や米ドル高一服の動きが利下げ余地を広げるなど、景気下支えに向けた動きを強めると予想される。一方、コロナ禍を経て各国の財政状況は悪化しており、歳出余地が限られることが景気の足かせになることにも留意する必要がある。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴