- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 政治不信を機に混迷が続くトルコリラは輝きを取り戻せるか

- Asia Trends

-

2025.05.23

アジア経済

アジア金融政策

トルコ経済

為替

トランプ関税

政治不信を機に混迷が続くトルコリラは輝きを取り戻せるか

~地政学リスク後退の一方、政治を巡る不透明感、経済のファンダメンタルズの脆弱さに難あり~

西濵 徹

- 要旨

-

-

米トランプ政権の関税政策は世界経済や国際金融市場に影響を与えている。中国との貿易戦争は、今月初めの直接協議を経て報復関税の撤廃に加え、90日間の猶予期間を設けた追加協議が行われるなど、最悪の事態は回避されている。しかし、米ドル安により新興国に資金回帰の動きが広がる一方、トルコの通貨リラ相場はジリ安の展開が続くなど、他の新興国と異なる状況に直面している。

-

トルコでは、エルドアン大統領の政敵であるイマモール・イスタンブール市長の逮捕を機にリラが暴落するなど市場が動揺した。中銀は昨年末以降利下げに動いていたが、リラ防衛のために利上げを余儀なくされた。しかし、金融市場では十分な利上げと見なされず、結果的にリラ安に歯止めが掛からない。中銀はインフレ目標の達成は困難と認識するも依然楽観的な見通しを示すなど、インフレ動向に不透明感がくすぶる。

-

PKKの解散表明など地政学的リスクの後退が期待される動きはみられる。その一方、ロシアとウクライナの停戦交渉は難航するなど見通しは立たない。さらに、資金流出に伴う外貨準備高の減少は、トルコの金融・為替の安定性への不透明感を高めることも予想される。リラ相場の回復のハードルは高いと捉えられる。

-

このところの世界経済や国際金融市場は、米トランプ政権の関税政策に揺さぶられる展開が続いている。米トランプ政権は、貿易赤字の圧縮、解消を目的に、すべての国に一律で10%、一部の国や地域に非関税障壁に応じて税率を上乗せする相互関税を課す方針を示した。さらに、先月には一律分に加え、上乗せ分の発動に動くも、直後に中国を除く国や地域に対する上乗せ分を90日間延期し、個別に協議するとした。この背景には、相互関税の発動直後に国際金融市場で米国の株式、債券、ドルに売り圧力が掛かる『米国売り』の様相が強まったことが影響している。また、中国との間では関税の応酬に発展する貿易戦争に突入したが、今月初めの直接協議を経て米中双方が報復関税の上乗せ分を撤廃することで合意した。米国は対中関税をフェンタニル対策目的の追加関税(20%)と相互関税の基礎部分(10%)に引き下げた上で、上乗せ分(24%)を90日間停止し、中国も対米関税を報復関税の基礎部分(10%)に引き下げて上乗せ分(24%)を90日停止する。そして、停止期間中の90日の間に米中は追加の貿易協議を行うことで、貿易戦争による最悪の事態は回避されている。

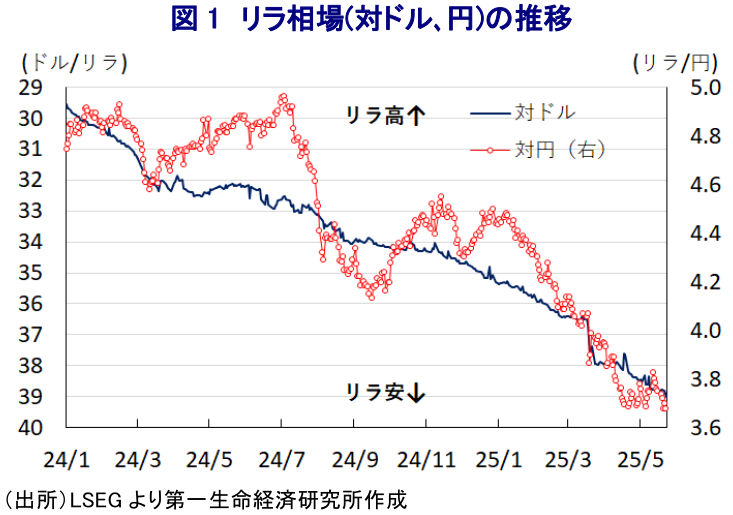

足元の国際金融市場においては、最悪の事態が回避されているものの、米ドル安が意識されやすい展開が続いている。過去数年、米FRB(連邦準備制度理事会)による金融引き締めを追い風にした米ドル高を受けて、多くの新興国は資金流出に直面してきた。しかし、米ドル安が意識されるなかで多くの新興国では資金流入が活発化しており、通貨も底入れするなど対照的な状況にある。こうした状況にもかかわらず、トルコの通貨リラ相場はジリ安の動きが続いている。このきっかけは、3月末に最大都市イスタンブールのイマモール市長の身柄が拘束されたことに遡る(注1)。同氏は、エルドアン大統領の『政敵』と目されており、昨年の統一地方選での野党の躍進をけん引したほか、2028年5月までに実施される次期大統領選の野党候補としての出馬が取り沙汰されてきた。他方、エルドアン氏は現在2期目のなか、現行憲法では3選は禁止されているものの、出馬に向けた『抜け穴』は存在しており、エルドアン氏は最大の政敵の立場を抑え込むことにより、自身の政治的立場を有利にしつつ、盤石な政権運営を図りたいとの思惑がうかがえる。結果、金融市場では、一昨年6月を境に中銀がインフレ抑制を目的に金融引き締めに動く『正統的』な政策運営に舵を切ってきたが、一転して景気下支えを目的に利下げを迫られるとの見方が強まり、リラ安に歯止めが掛からない事態となっている。

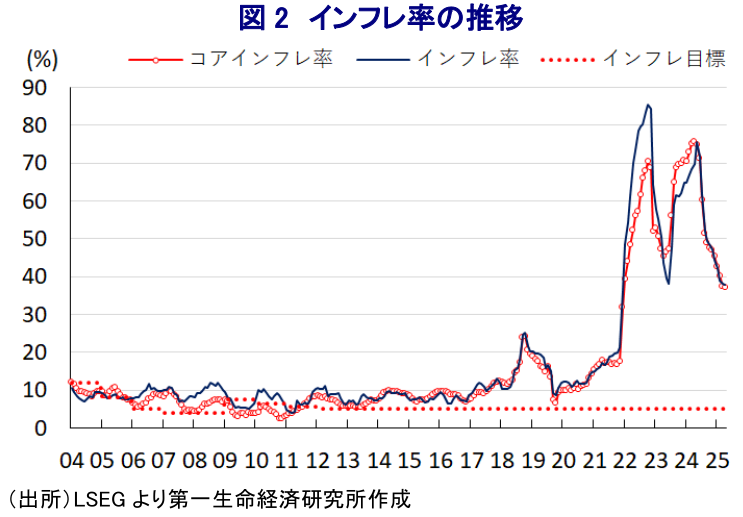

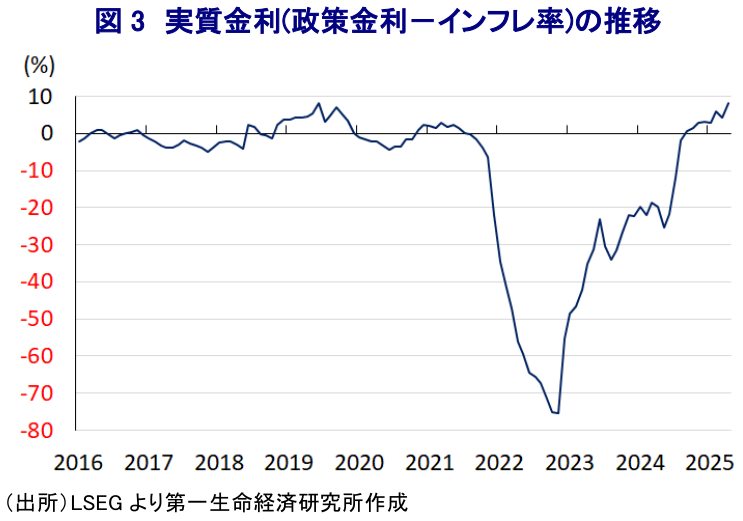

金融市場がそうした懸念を強める背景には、トルコのインフレは昨年半ばを境に頭打ちの動きを強めてきたなか、中銀が昨年12月に一転して利下げに動くとともに、その後も今年3月まで3回会合連続で利下げを実施するなど金融緩和に動いたことも影響している。なお、中銀は利下げに動くも、実質金利(政策金利-インフレ率)のプラス幅調整により『やや引き締まった』環境の情勢を意識するなど、漸進姿勢をみせた(注2)。しかし、上述のように3月末の混乱を機にリラ相場が暴落する事態に直面したことを受け、中銀は先月の定例会合ではリラ相場の防衛を目的に一転して利上げを余儀なくされた(注3)。とはいえ、利上げ幅は350bpと昨年末以降の利下げ局面における累計の利下げ幅(750bp)の半分にも満たず、結果的に金融市場では当局が緩やかなリラ安を容認している、との観測が広がっていることもジリ安の一因になっているとみられる。

なお、中銀による利上げ実施を受けて、直近4月時点における実質金利は8%を上回るなど6年弱ぶりの高水準となっている。ただし、6年前はエルドアン氏が主張する「インフレは高金利が招く」という因果が倒錯した理屈の下で中銀はインフレにもかかわらず利下げを迫られる展開が続き、結果的に、リラ相場は足元のペースほどではないもののジリ安基調を辿っていた。こうした状況を勘案すれば、リラ相場が反発する機会を得られるかは見通しが立ちにくい。さらに、中銀は22日に最新のインフレ報告を公表し、先行きのインフレ率を今年末時点で+24%、来年末時点で+12%とともに据え置くとともに、再来年末には+8%に一段と鈍化するとの見通しを示している。なお、中銀はインフレ目標を「5%」としており、向こう2年半にわたってインフレ目標の実現が困難と判断していることを意味する。そして、中銀のカラハン総裁は、先行きの金融政策を巡って「インフレの大幅かつ持続的な悪化が予想された場合は、常に引き締めに舵を切る用意ができている」と述べるなど、利上げに含みを持たせる考えをみせた。一方、3月末のリラ暴落やその後のリラ安も影響して、足元のインフレ率は前月比の上昇ペースが加速しており、仮にこうしたペースが続けばインフレ率は早晩再加速することが予想される。さらに、年末時点のインフレ率は40%を上回る伸びとなる可能性もあり、中銀の見通しは楽観に過ぎると捉えられる。

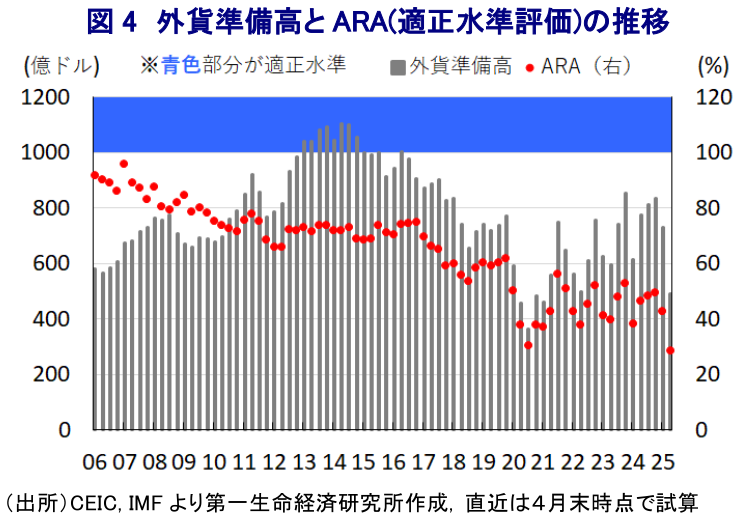

足元のトルコを巡っては、武装組織のクルド労働者党(PKK)が武装闘争の終結と解散を発表するなど、地政学リスクの後退が期待される動きがみられる。他方、同国において開催されたロシアとウクライナによる直接協議では、停戦に向けた協議を継続することで原則合意に至るも、ロシアのプーチン大統領は即時停戦に否定的な見方を示すなど、先行きは見通せない状況が続いている。さらに、3月末のリラ暴落をきっかけにした資金流出を受けて、先月末時点の外貨準備高は490億ドルと大幅に減少しており、国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」を大きく下回る水準にあると試算される。こうした状況を勘案しても、リラ相場が再び輝きを取り戻すことのハードルは極めて高いと捉えられる。

注1 3月21日付レポート「「トルコ・ショック」ふたたび、政治不信による動揺の向かう先は」

注2 3月7日付レポート「トルコ中銀、3回連続の利下げも漸進姿勢、リラ相場の行方は?」

注3 4月18日付レポート「トルコ中銀、リラ防衛へ一転利上げも、不透明感は払しょくできず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹