- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年5月FOMCプレビュー

- 要旨

-

- 5月FOMC(5/6~7開催)にてFRBは3会合連続で政策金利を据え置く見通しだ。大幅な関税引き上げによるインフレ再燃や景気後退への懸念が強まるなか、FRBはその影響を見極めるために現行の金利水準を維持するとみられる。

- 声明文における景気判断は小幅に下方修正される一方、足下のソフトデータの悪化や貿易政策による実体経済の先行き不確実性を強調する可能性がある。また、パウエル議長が記者会見において、景気下振れリスクを強調し、6月利下げへの布石を打つのかが注目される。

- また、パウエル議長の記者会見では中央銀行の独立性を巡る質問が散見されることが見込まれる。パウエル議長はトランプ大統領が自身を解任する権限はないと明言したうえで、足下のデータと景気見通しに基づき政策を判断する姿勢を強調するとみられる。

3会合連続の据え置き

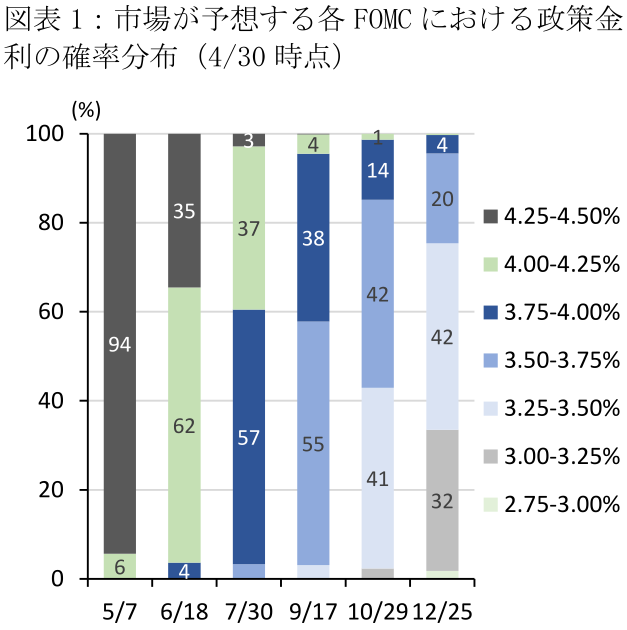

5月FOMC(5/6~7開催)において、FRBは政策金利であるFF金利の誘導目標を3会合連続で4.25~4.50%に据え置く見通しだ。FF金利先物に基づく4/30時点のFedWatchによると、同FOMCにおける金利据え置き予想は94%に達し、利下げ予想は6%に留まる(6月FOMCにおける利下げ予想確率は66%;図表1)。トランプ政権による積極的な関税引き上げが今後の景気減速要因となる一方、現時点の経済指標において景気後退を示唆する内容は限定的に留まっている。関税・移民・財政政策の見通し、及びその経済的影響を巡る不確実性は非常に高い状況にあり、FRBは現行の金利水準を維持することを通じて、これらの展開を注視する姿勢を示すとみられる。

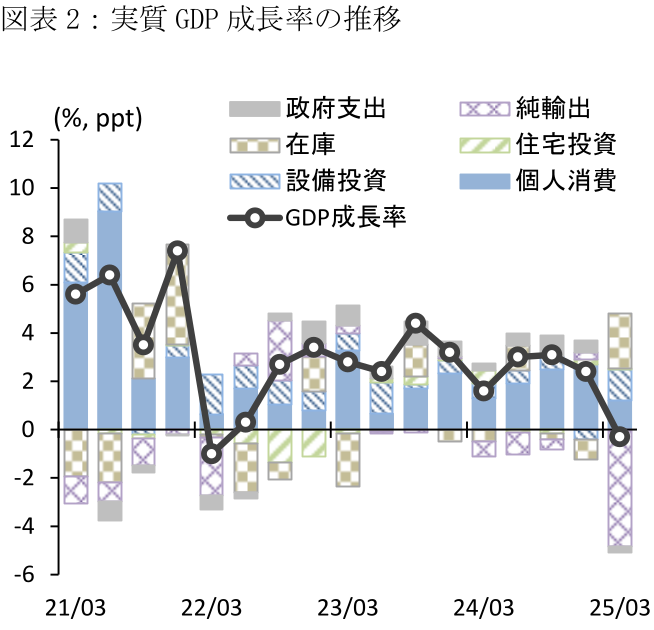

足下の経済指標をみると、1~3月実質GDP成長率は前期比年率-0.3%(2024年10~12月期:+2.4%)と12四半期振りのマイナス成長となった。純輸出の寄与度が-4.8%pt(同、+0.3%pt)と、関税発動前の輸入急増が表面上の成長率を大きく下押しした。一方、個人消費は前期比年率+1.8%(+4.0%)と減速しながらもサービス消費を中心に増加したほか、設備投資は+9.8%(-3.0%)と情報関連機器を中心とした機械投資が全体を押し上げた。この間、3月のコアPCEデフレーター(食品・エネルギーを除く)は前月比+0.0%(2月:+0.5%)、短期的なトレンドを示す3か月前比年率は+3.1%(+4.5%)と、共に前月から大幅に減速した。3月における対メキシコ・カナダ関税の発動、及び対中関税引き上げによるインフレ率への影響は限定的に留まった。

なお、5月FOMCまでには5/1に4月ISM製造業PMI、5/2に4月雇用統計、5/5に4月ISM非製造業PMIがそれぞれ公表される。足下のマインド指標を巡っては、4月のカンファレンスボード消費者信頼感指数が86.0(3月:93.9)と5か月連続で低下するなど、トランプ関税による景気減速懸念が強まっており、4月のISM製造業PMI・非製造業PMIにおいても企業マインドの軟化が示される可能性が高い。他方、4月雇用統計は非農業部門雇用者数が前月差+12.9万人(3月実績:+20.9万人)と前月の大幅増から減速する一方、失業率は4.2%(4.2%)と横ばい圏の推移が予想されている。市場予想を大幅に下回り労働市場の悪化が意識される場合、5月FOMCにおける利下げ予想が一部で織り込まれる可能性がある。

様子見or利下げの布石?

3月FOMCの声明文では「経済活動は堅調な拡大を続けている。失業率はここ数か月低水準で安定しており、労働市場は引き続き底堅い。インフレ率は幾分高止まりしている」と、1月FOMCから景気・物価認識に変化はなかった。一方、4/23公表の4月地区連銀経済報告(ベージュブック;4/14時点の情報に基づく)では「経済活動は前回報告からほぼ変化がなかったが、国際貿易政策を巡る不確実性が各地区報告に広がった」と、4月2日発表の相互関税を含む一連の関税政策への警戒感が示された。

5月FOMCの声明文において、景気認識は従来の「堅調」から「減速」へと下方修正される可能性がある。また、先行きのリスク要因を巡っては、3月時点では「経済見通しの不確実性が増している」との表現に留まった一方、今回はソフトデータの悪化や貿易政策による経済活動への影響に言及する形で、先行きの米国経済を巡る不確実性をより強調する可能性がある。

パウエル議長の記者会見においては、関税政策による物価押し上げと景気の下押しが予想されるなか、先行きの利下げ判断への言及が注目される。4/16の講演と同様、パウエル議長が「当面は関税による実体経済への影響を見極める」スタンスを強調する場合、ややタカ派的なスタンスと捉えられ、6月の利下げ織り込みが幾分剥落するかもしれない。一方、「景気下振れリスクが強まっており、労働市場が急速に悪化する懸念があること」或いは「現時点のインフレ期待は総じて安定しており、関税による物価押し上げが一時的に留まる可能性があること」を強調する場合、6月利下げの布石とみなされる可能性がある。

また、記者会見においては中央銀行の独立性を巡る質問が散見されることが見込まれる。トランプ大統領は4/17に「私が求めれば、彼はすぐにそこを出ていく」とFRB議長解任の可能性に言及、その後4/22には「解任するつもりはない」と否定したものの、4/30には「私の方が(パウエル議長よりも)金利をよく理解している」と述べるなど、FRBに対する金利引き下げへの圧力をかけ続けている。一方、パウエル議長は2024年11月FOMC後の記者会見において「(FRB議長の解任は)法律上認められていない」と明言したほか、4/16にも「(政策決定は)政治的な圧力に左右されない」と、中央銀行の独立性を堅持する姿勢を強調している(詳細は4/18付け「パウエルFRB議長の解任を巡るQ&A」も参照)。5月FOMC後の記者会見においても、パウエル議長はトランプ大統領が自身を解任する権限はないとの従来認識を示したうえで、政治的な圧力に振り回されず、足下のデータと景気見通しに基づき政策を決定する姿勢を強調するとみられる。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:中間選挙アップデート(2026年7月) ~民主党混乱で上院共和党に追い風~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

世界で強まる米国への不信感 ~ただ、経済面での米国離れにはハードル~

米国経済

前田 和馬

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治