- 要旨

-

日銀の決定会合が、4月初のトランプ関税の発表後に初めて開催された。経済見通しは相応に下方修正されて、「リスクバランスは、2025年度と2026年度は下振れリスクが大きい」とされた。金利正常化、賃上げ継続の見方は維持されたが、極めて分が悪い。政策変更の見送りは、今後、しばらく続きそうだ。

数字に表れた「評価の悪さ」

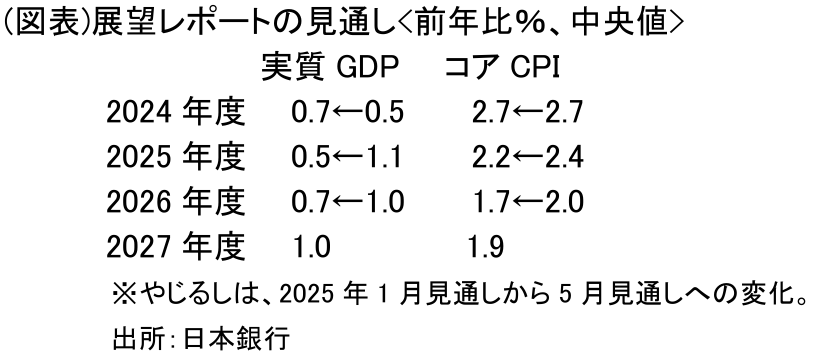

4月30日・5月1日の決定会合では、利上げは見送られた。金利正常化の旗は降ろさないが、かなり分が悪いことは間違いない。発表文には、「引き続き政策金利を引き上げる」方針だが、通商政策の不確実性が極めて高いため、「予断を持たずに判断していく」と記述されている。展望レポートの見通しに応じて「金利調整をしていく」と述べていた1月とは様変わりになった。その展望レポートの数字も、実質GDP成長率が2025年度の下方修正幅▲0.6%ポイント(1月1.1%→5月0.5%)、2026年度が▲0.3%ポイント(1月1.0%→5月0.7%)と下がった。おおむね2025年4月のIMF世界経済見通しの修正幅(日本、1月→4月、2025年▲0.5%ポイント、2026年▲0.2%ポイント)と同程度の押し下げを見込んでいる。

おそらく、日銀は米国の景気後退リスクを感じていたことだろう。決定会合の行われている5月1日早朝に、米GDPが前期比年率▲0.3%だと発表されたからだ。この数字は1~3月のものであり、多分、4~6月もマイナスの可能性があろうから、2期連続の実質GDP前期比のマイナスで、米国で景気後退と認定される公算が高まっている。日銀は、米国が景気後退の時期に利上げはできないと思われるから、金利正常化の旗こそ降ろしはしないものの、内心は年内利上げも相当に苦しいと感じているだろう。展望レポートの数字でみれば、2026年度のコアCPIの伸び率が1.7%まで落ちている。明らかに予測期間後半に、安定的な2%の軌道から外れたかたちである。ここには、都合の悪い数字をしぶしぶ書き込んだという印象が伝わってくる。

どう悪くなるか?

筆者が関心を持ったのは、日銀が景気悪化の経路をどう見たかという点だ。この経路については定説がある訳ではなく、エコノミストたちも迷っている。

まず、日銀は「リスクバランスは、経済の見通しについては、2025年度と2026年度は下振れリスクの方が大きい」と評価する。トランプ関税のインパクトはそれほど短期間ではなくならないという見方だ。ひとつは海外からのインパクとして、「通商政策の影響も相まって、一部の財における供給能力の過剰が世界経済・物価に(マイナス・インパクトを)及ぼす」とする。具体的には、米中貿易戦争が中国の過剰生産能力を増やし、化学・鉄鋼など素材業種の国際価格を押し下げることへの警戒である。トランプ大統領は、対中関税をそう簡単には引き下げず、米国での生産拡大を狙っている。それが日本からアジア向けの輸出環境を悪化させるという経路になるのだろう。

次に、輸出企業を念頭に、「コスト削減に注力する傾向が強まる」とする。特に、自動車などは米国での販売価格を引き上げず、輸入部品(=日本からの輸出分)のコストアップを吸収しようと行動する可能性がある。それが「コスト削減」の圧力を生んで、日本国内での中小企業を含めた収益悪化をもたらす。製造業への悪いインパクトである。

さらに、金融市場からは為替変動が大きくなる影響も懸念される。これは「世界経済の先行きに対する不確実性」が高まり、国際商品市況を大きく上下動させることと相まって、企業収益に悪影響をもたらすという経路である。日銀はそのことを「為替の変動が物価に影響を及ぼしやすくなっている」と書いている。これは、企業がコスト変動を従来よりも早く製品価格に転嫁させて、リスク回避をしようとする傾向が強まっているからだろう。

まとめると、①海外需給の悪化、②関税負担転嫁、③為替変動、の3つの経路でトランプ関税の影響が波及してくる、と日銀がみていることがわかる。

金融政策の見通し

さて、日銀の利上げはどうなりそうだろうか。2025年内は厳しいという見方が広がっている。トランプ大統領は、年内のどこかで、「北風政策」から「太陽政策」へと転換を図ると期待したい。だから、日本における景気後退リスクが年内ずっとくすぶり続ける訳ではないだろう。しかし、展望レポートの数字からみて、日銀は短期間で米国経済に端を発する混乱が収束するとは判断していないようだ。だから、当分の間は現状維持を続けるつもりだろう。敢えて言えば、2025年内にもう1回の利上げチャンス(つまり12月利上げ)を捨てずに持つのではないか。

今回の展望レポートでは、賃上げの継続の見通しを捨てておらず、先々も「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」方針は堅持している。また、反対に金融緩和に転じる可能性はほぼ考えていない。現状、景気が悪化していることよりも、「基調としては横ばい」との認識を示して、緩和に対して予防線を張っている。これは、石破政権の経済対策のスタンスとも符号していて、まだ何でもありの景気対策に踏み切る段階ではないという認識なのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計