- Investment Navigator

-

2025.04.28

金融市場

マーケット見通し

為替

資産形成・資産運用

テクニカル分析から見たドル円相場

~短期的には横ばいからやや円安気味も、中期的には1 ドル=120 円を割り込む展開も~

嶌峰 義清

- 要旨

-

- テクニカル指標からドル円相場を分析すると、短期的には円高は一旦落ち着き、暫くはやや円安気味の展開が予想されるものの、その余地はあまり大きくなく、継続的なものになるとは考えにくい。

- 一方、月足チャートから中期的な展開を探ると、いずれ再び円高が進み始める公算が大きく、場合によっては1ドル=120円を割り込む展開も想定される。

オシレーター系指標は円高の一旦終息を示唆も円安への本格反転シグナルは確認できず

「Investment Navigator “90 日交渉”を待つドル円相場~交渉結果次第ではどのような展開もあり得るが、円高やや優勢か~」では、日米財務相会合を終え、“トランプ関税”の行方とドル円相場の動向について考察した。本稿では、テクニカル分析の観点から見たドル円相場の今後の展開について分析する。

まず、短期的な相場の方向性の転換を示唆するとされるオシレーター系指標について確認すると(図表1)、

①MACDについては、下降トレンド(円高トレンド)の傾斜が緩やかになりつつあり、ヒストグラムのマイナス幅も縮小傾向にあることから、円高の流れが一服していることを示唆している。加えて、MACDとシグナル線との距離が近づいており、両者がクロスすれば円安進展のシグナルとなる(ゴールデンクロス)。もっとも、MACDのマイナス幅が大きいことはゴールデンクロスによる相場の方向転換の信頼性が高いことを示唆する一方で、MACDの傾斜が緩いことは同信頼性が高くないことを示唆しており、ゴールデンクロスが示現しても円安トレンドが強まるかどうかは判断し難い。なお、ゴールデンクロス後にMACDがゼロを上回れば円安が一段と進展するシグナルとなるが、現状ではやや距離感もあるため、短期的に円安が急伸する可能性は低い。

②RSIは円高の行き過ぎを示す30%以下の水準から脱し、一旦は円高トレンドが終息したことを示唆している。

③ストキャスティクスは、ファストストキャスティクス(%D)、スローストキャスティクス(Slow%D)ともに20%以下で円高の行き過ぎを示唆するゾーンから脱し、足元では%Dは80%を超える円安の行き過ぎを示唆するゾーンまで上昇した。今後はSlow%Dも同水準にまで上昇する可能性があり(4月28日のドル円相場が142.60円を超えればSlow%Dは80%超え)、短期的には円安行き過ぎ感が近づいていることを示唆している。

以上の点から判断すれば“トランプ関税”発表後の円高の急進局面は一旦終了した可能性が高く、足元は円安への調整局面にあると判断されるものの、その調整余地やスピードはそれほど大きいものではない可能性があるといえよう。

トレンド系指標も同様の展開を示唆

次に、トレンド系のテクニカル指標を確認する。まずボリンジャーバンドをみると(図表2)、

①-2σでのバンドウォークから脱し、足元は20日移動平均線に向かう円安に転じている。バンドウィドウズはピークアウトしてボージが発生していることからも、円安トレンドへの転換が確認される。

②ただし、20日移動平均線との距離は近く(4月25日時点で144.81円)、円安が進展しても一旦この水準で頭が重くなる可能性がある。

一方、一目均衡表をみると(図表3)、

①円高が一服して円安に転換したことにより、足元のドル円相場は転換線を上回り、短期的には円安トレンドに転じたことを示唆している。

②一方、基準線(4月25日時点で145.94円)や雲の下限(同149.10円)にはかなりの距離があり、中期的な円安トレンドに転じたとまでは言えない。

③短期的には転換線(同142.25円)がサポート水準、基準線がレジスタンス水準となるなかで円安気味の推移が予想される一方、雲の水準は今後さらに低下していることから、円安余地は徐々に少なくなってくる可能性がある。

このように、トレンド系テクニカル指標からも円高トレンドは一旦終息し、足元は円安方向への調整局面にあるものの、徐々に頭が重くなるなど円安余地はそれほど大きくはないことが示唆されている。

月足チャートからは中期的な円高進展の可能性が高まりつつあることが示唆される

ドル円相場の月足チャートを見ると(図表4)、足元では12ヶ月移動平均線が低下(円高)に転じつつある一方で、上昇(円安)トレンドが続いている24ヶ月移動平均線にかなり近づいてきた(4月25日時点で12ヶ月移動平均値は151.35円、24ヶ月移動平均値は149.34円)。今後、両移動平均線が逆転した場合はデッドクロスが示現したことになり、円高進展のシグナルとなる。ちなみに、計算上は今後かなり急ピッチで円安が進展しない限り両移動平均線がクロスすることは避けられないため、近いうちにデッドクロスが示現する可能性は高いといえる。

さらに、2021年1月安値の102.59円から、ローソク足の主要な下ヒゲを結んだ右肩上がりの下値支持線は、円高進展を食い止めるサポートライン(=円高へのレジスタンスライン)となるが、このラインについても直近価格は下回っている(図中丸印)。月足終値ベースで同ラインを上回っていれば、月中値での同ライン切り下がりは“ダマシ”と判断することも可能だが、同ラインの水準は徐々に上昇していることを踏まえれば、いずれ近いうちにドル円相場は円高方向へのレジスタンスラインを突破し、円高が進展する可能性が高い。

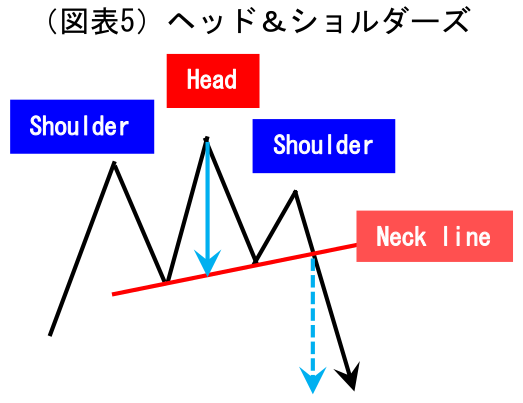

ヘッド&ショルダーズのネックラインを切れば典型的な円高急進シグナル

ドル円相場の月足チャートには、テクニカル分析手法の中で相場が急伸する典型的な形状が形成されつつある。それがヘッド&ショルダーズだ。

ヘッド&ショルダーズはチャートの形状から相場の展開を読む手法の一つで、相場のピーク(Head)の前後に、やや低い山(Shoulder)を形成するものだ。人の頭と両肩に似た形をしていることからその名がついており、日本では三尊天井とも言われる(図表5)。左右の肩と頭との間には二つの谷(ボトム)が形成されるが、その二つの谷を結んだ線をネックラインと呼び、二つ目の肩を形成した後、相場がこのラインを割り込むとヘッドからネックラインまでの価格差に相当する下落が見込まれる(図中水色矢印)、というものだ。

ちなみにこれを上下反転したものが逆ヘッド&ショルダーズで、逆三尊ともいう。この場合は、価格が急上昇するサインと言われている。

さて、(図表6)は2023年以降のドル円相場の月足チャートとなるが、ここに典型的なヘッド&ショルダーズが形成されている。相場のピーク(ヘッド)は161.95円で、ネックラインまでの価格差は約22円だ。ネックラインは右肩下がりとなっており、4月の段階では140円をやや割り込んだ水準にある。ネックラインの水準は徐々に低下しているものの、その角度は緩やかなため、年内は139円程度にとどまっている。このことから、ドル円相場が年内に139円台を割り込むと22円程度、すなわち1ドル=117円程度まで円高が進む可能性があることを示唆している。

ファンダメンタルズ面から判断すれば、1ドル=120円を割り込むような円高は、日米の長期金利差が足元よりも1%程度縮小することに相当する。これは、米国で利下げが行われる、あるいはそれを債券市場が織り込むような展開となる一方で、日銀が利上げに躊躇無く進むような局面で想定される金利差の縮小だ。

足元では各マーケットはFRBが利下げペースを加速させる、あるいは日銀がこれまで通り粛々と利上げを進めていくことは織り込んでいないものの、少なくともFRBの利下げに関しては今後の米国の景気次第では起こり得る。また、先日は“無風”に終わった日米財務相会合にもかかわらず、トランプ大統領が為替について再び何らかの言及をすることや、関税について新たな条件が提示されるなどの展開が見られれば、市場が再び動揺する可能性もあり注意が必要だ。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学