- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、トランプ相互関税の一時停止で利下げ局面再開

- Asia Trends

-

2025.04.10

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

トランプ関税

フィリピン中銀、トランプ相互関税の一時停止で利下げ局面再開

~漸進的な利下げを示唆も外部環境次第、成長率目標実現のハードルは依然高い状況が続く~

西濵 徹

- 要旨

-

- フィリピン中銀は10日の定例会合で2会合ぶりの利下げを決定した。同行は2月の前回会合で米トランプ政権の関税政策を理由に利下げを休止させたが、再開した。同国のインフレは中銀の利上げや商品高の一巡、政府のコメ関税引き下げも追い風に頭打ちしてきた。さらに、足元では中銀目標の下限を下回る伸びとなるなど落ち着いており、米トランプ政権による相互関税の上乗せの一時停止が利下げを後押しした。

- 一方、フィリピン経済は中国への輸出依存度が高く、中国の景気減速や米中貿易摩擦の影響を受けやすい特徴を有する。米国による相互関税の直接的な影響は、周辺国に比べて税率が低く設定されたことも重なり、限定的とみられる。しかし、外需の不透明感は成長率目標(+6~8%)のハードルを高めている。

- 米国が相互関税の上乗せを一時停止したことは不透明感を和らげるが、引き続き中国の景気減速リスクはくすぶる。中銀は今回の決定に際してインフレ見通しを下方修正した上で、外需を巡る厳しさを指摘しつつ、漸進的な利下げ実施を示唆している。レモロナ総裁も慎重な姿勢に終始し、漸進的な利下げを志向している模様である。ただし、その行方は外部環境に左右されるなど、難しい対応が求められると予想される。

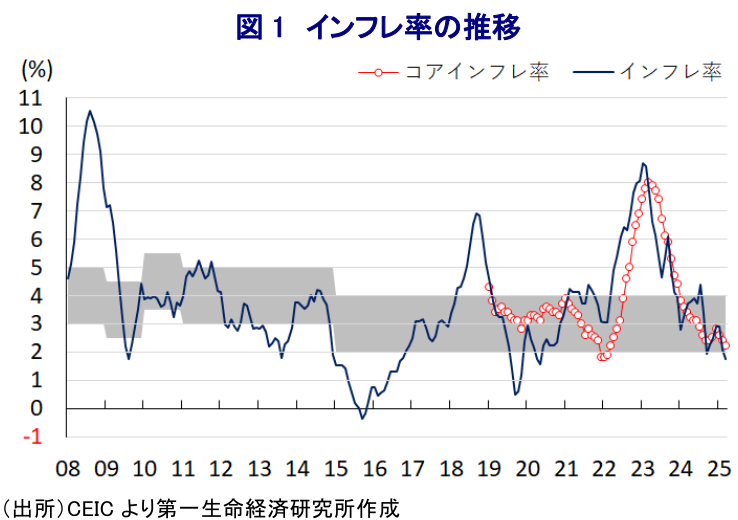

フィリピン中央銀行は、10日に開催した定例の金融政策委員会において、政策金利である翌日物リバースレポ金利を25bp引き下げて5.50%とする決定を行った。同行は、2月の前回会合で米トランプ政権による関税政策の不透明感を理由に昨年後半以降の利下げ局面を休止させたが(注1)、利下げの再開に舵を切った。ここ数年のフィリピンは、コロナ禍の影響一巡による経済活動の正常化、商品高、国際金融市場での米ドル高を受けた通貨ペソ安に伴う輸入物価の押し上げも重なるインフレ高進に直面した。インフレは一昨年初めに一時13年強ぶりの水準となるも、中銀による累計450bpもの利上げや商品高の一巡も重なりその後は頭打ちに転じた。さらに、一昨年末以降はインフレが一時的に上振れするも、中銀目標(2~4%)の域内で推移する展開が続いたほか、マルコス政権が実施したコメに対する輸入関税引き下げも物価を下押しした。結果、足元のインフレ率は目標の下限を下回る伸びに一段と鈍化するなど落ち着いた動きをみせている。

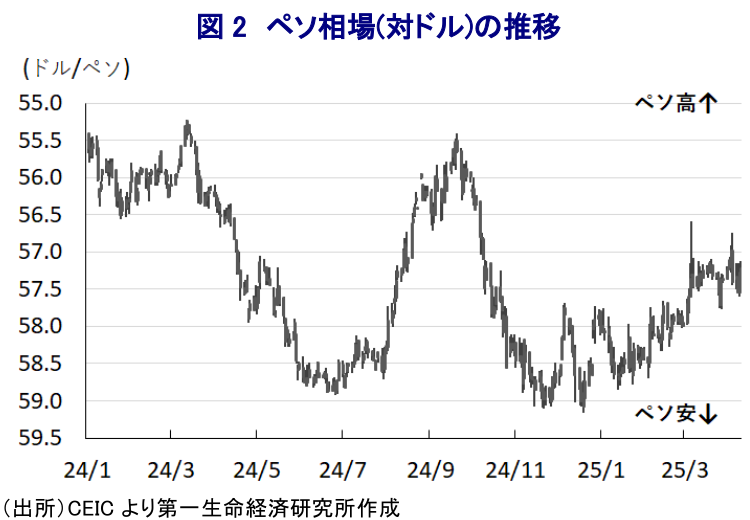

なお、同国はASEAN(東南アジア諸国連合)内では経済構造面で外需依存度は相対的に低いものの、財、サービス輸出の両面で中国への依存度が高く、足元の中国景気が勢いを欠く動きをみせていることの影響が現れやすい。さらに、米トランプ政権は貿易赤字の縮小を目的に関税賦課を材料にディール(取引)を持ち掛けるとともに、非関税障壁を加味した形で『相互関税』を課す方針を示すなど、対米輸出に悪影響が出ることが懸念された。なお、同国の平均関税率はWTO(世界貿易機関)ベースで6.0%に留まるものの、米ドランプ政権は非関税障壁を加味した平均関税率を34%とした上で、相互関税をその半分となる17%とした(注2)。なお、フィリピン経済にとって対米輸出額は名目GDP比2.6%と試算されるものの、周辺のASEAN主要国に示された相互関税(ベトナム(46%)、タイ(36%)、インドネシア(32%)、マレーシア(24%))に比べて小幅に留まり、実体経済への影響も小幅に留まると見込まれる。よって、相互関税発表後のアジア通貨は軒並み調整の動きを強めたものの、同国通貨ペソは比較的落ち着いた推移をみせたことはそうした事情が影響していると考えられる。他方、同国は過去2年連続で経済成長率が政府目標を下回っている上、今年の経済成長率のゲタのプラス幅は縮小していることに鑑みれば(注3)、成長率目標(+6~8%)実現のハードルが高まることが懸念された。

しかし、米トランプ政権は今月9日に相互関税を一旦発動させたものの、直後に同国を含む多くの国に対する相互関税の上乗せを90日間にわたって一時停止しており、関税政策を巡る不透明感は一旦後退した。他方、米中貿易戦争は一段と激化するなど中国経済の下振れが懸念される上、上述したように同国経済の対中輸出は名目GDP比3.3%と対米輸出に比べて大きく、外需を通じた景気の足かせとなるリスクはくすぶる。こうした事情が中銀の利下げ再開を後押ししたと捉えられる。なお、会合後に公表された声明文では、物価動向について「リスクが後退している」、「インフレ見通しに対するリスクはバランスしている」とした上で、リスク調整後のインフレ見通しについて「今年は+2.3%、来年は+3.3%、再来年は+3.2%」と従来見通し(今年は+3.5%、来年は+3.7%)から下方修正している。その上で、実体経済について「外需を巡る環境はより困難さが増している」した上で、政策運営について「バランスを取りつつより緩和的な政策スタンスにシフトすることが求められる」、「慎重な緩和姿勢を維持する」との考えを示すなど、今後も漸進的な利下げに動く可能性に含みを持たせている。

また、会合後に記者会見に臨んだ同行のレモロナ総裁も今回の決定について「熟考した」とした上で、先行きの政策運営について「少しずつ(baby steps)進める」、「25bpずつ」、「あと何回できるかは言えない」と述べるなど、難しい対応を迫られている模様である。その理由に「米トランプ政権の関税政策を考慮に入れている」とした上で、「以前に比べて低下したが、依然不確実性がある」、「関税政策は世界貿易の萎縮を招く」と外部環境の不透明感を理由に挙げている。そして、「景気減速が見込まれる」としつつ「関税は他の要因ほど実体経済に破壊的な影響を与えるものではない」とした上で、「フィリピン経済がスタグフレーションに陥ることはない」、「インフレ鈍化は政策の自由度を高める」とした上で「成長率目標の下限(+6%)は到達可能」との見通しを示している。その上で、現状の政策金利について「やや引き締まっている」とした上で、「年内にも緩和サイクルの終了が見込まれる」としつつ「会合ごとに利下げを行う訳ではない」と漸進的な利下げを前提としていると捉えられる。よって、先行きの政策運営は外部環境次第の展開が続くと見込まれるほか、難しい対応を迫られることが予想される。

注1 2月13日付レポート「フィリピン中銀、不透明要因の見極めへ4会合ぶりの金利据え置き」

注2 4月3日付レポート「「トランプ関税」の新興国経済への影響は?」

注3 1月30日付レポート「フィリピン、2024年成長率は+5.6%と2年連続で政府目標未達」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹