- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン、2024年成長率は+5.6%と2年連続で政府目標未達

- Asia Trends

-

2025.01.30

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピン、2024年成長率は+5.6%と2年連続で政府目標未達

~過度な悲観は無用も財政出動に注力の可能性、物価やペソ相場に与える影響には要注意~

西濵 徹

- 要旨

-

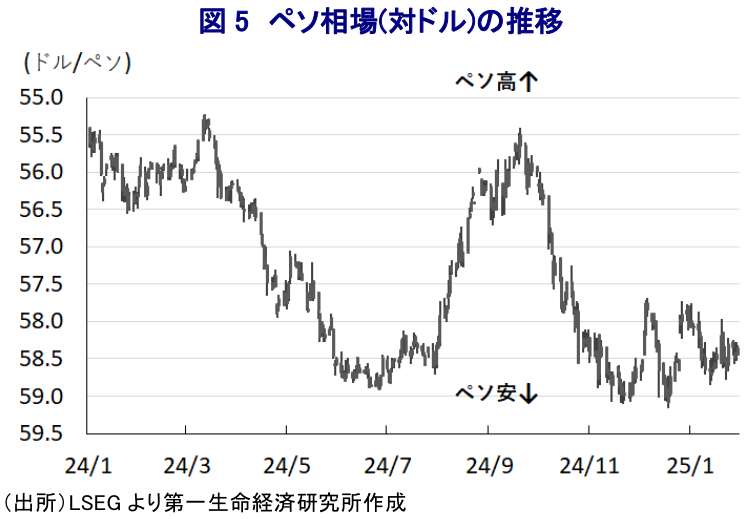

- このところのフィリピンでは、ここ数年の「悩みの種」であるインフレが鈍化し、中銀も利下げに動くなど景気の重石となる材料が後退している。他方、ペソ安懸念はくすぶるも、ペソ建てで換算した移民送金を押し上げることで内需を下支えすることが期待される。さらに、中比関係や中国景気の不安は外需の足かせとなることが懸念されるが、ペソ安による価格競争力の向上が続くなかでサービス輸出は下支えされる動きもみられる。よって、足下のフィリピン経済を巡っては内・外需双方で景気の足かせとなる要因は後退している。

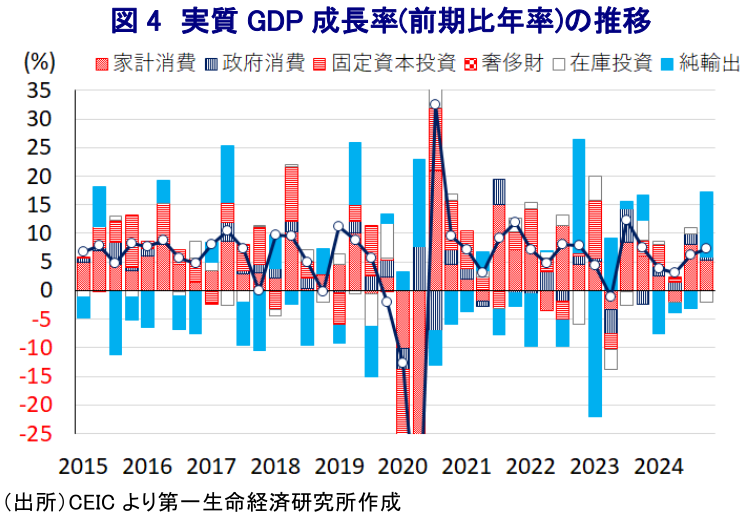

- 昨年10-12月の実質GDP成長率は前期比年率+7.34%と伸びが加速するなど、景気は底入れの動きを強めていると捉えられる。インフレ鈍化と金利低下、移民送金の流入を追い風に家計消費は堅調に推移しており、サービス輸出を中心に外需も底堅さが続く。他方、政府消費の息切れや企業部門の設備投資の弱さが景気の足かせとなる動きがみられる。分野ごとの生産も、内需の堅調さがサービス業の生産を押し上げる一方、財輸出の弱さが製造業や鉱業の足かせとなるなど、跛行色を強めている様子もうかがえる。

- 昨年通年の経済成長率は+5.6%とわずかに加速したが、2年連続で政府目標を下回った。足下ではインフレ懸念がくすぶる上、ペソ安の動きもインフレを増幅させるリスクはくすぶる。また、外需にも不透明感がくすぶるなか、政府は今年の成長率目標を+6~8%としているが、そのハードルは決して低くない。政府は中間選挙を見据えて財政出動に注力する姿勢をみせるが、財政への過度な依存は物価上昇やペソ安を引き起こすリスクもあるなか、政府には現実的な目標とその実現に向けた対応が望まれる状況にあると言える。

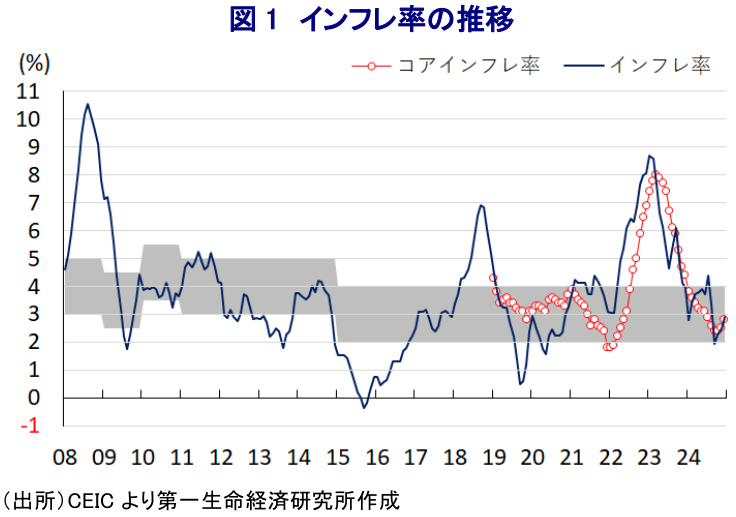

このところのフィリピン経済を巡っては、ここ数年の同国経済にとって最大の『悩みの種』となってきたインフレが頭打ちの動きを強めてきたほか、マルコス政権が物価対策を目的に実施したコメへの輸入関税引き下げ策の効果も重なり、足下のインフレ率は中銀が定めるインフレ目標(2~4%)で推移するなど落ち着いた推移をみせる。なお、中銀は国際金融市場における米ドル高を受けた通貨ペソ安が輸入物価を通じてインフレ高進を招くことを警戒して引き締め姿勢を堅持したものの、米ドル高一服によりペソ安の動きが変化した昨年8月にコロナ禍後初の利下げに動いたほか、インフレ鈍化を好感して3会合連続で利下げを実施するなど、その後は景気下支えに向けた姿勢を強めている(注1)。他方、一時は米ドル高一服によりペソ相場は底入れに転じたものの、その後は米大統領選でのトランプ氏勝利を受けて米ドル高が再燃しており、ペソ相場は再び調整圧力に直面するなど中銀は難しい政策のかじ取りを迫られている。しかし、ペソ安に伴いGDPの1割に相当する海外移民送金のペソ建換算値は押し上げられるなか、上述のようにインフレ鈍化による実質購買力の押し上げに加え、金利低下による債務負担減も重なり、経済成長のけん引役である家計消費をはじめとする内需を取り巻く環境は大きく改善している。その一方、フィリピンにとっては中国が最大の輸出相手となるなか、このところは南シナ海問題を巡る対立を理由に中国が通商政策を通じて様々な『嫌がらせ』を展開するとともに、中国景気を巡る不透明感の高まりが外需の足かせとなる展開が続いてきた。しかし、足下では米国景気が堅調な推移をみせていることに加え、ASEAN(東南アジア諸国連合)諸国など周辺国景気も底堅く推移するなか、昨年末にかけては中国景気も底入れの動きを強めるなか、ペソ安に伴う価格競争力の向上も追い風に、外国人来訪者数の旺盛な流入やサービス輸出の堅調な動きは外需を下支えしている。このように、足下のフィリピン経済は内・外需双方で景気の足かせとなる材料が後退している様子がうかがえる。

こうした状況を反映して、昨年10-12月の実質GDP成長率は前期比年率+7.34%と6四半期連続のプラス成長となるとともに、前期(同+6.29%)からそのペースも加速しており、足下の景気は底入れの動きを強めている。なお、中期的な基調を示す前年同期比ベースの成長率は+5.2%と前期(同+5.2%)と同じ伸びとなっているが、これは前年の成長率が前期比年率ベースで+12.22%と極めて高い伸びとなったことが影響していることに鑑みれば、足下の景気は着実に底入れしていると捉えられる。内訳についても、上述のようにインフレ鈍化を受けた実質購買力の押し上げ、中銀の断続利下げによる債務負担の軽減に加え、ペソ安に伴う移民送金の堅調な流入も追い風に家計消費は堅調に推移するなど、引き続き景気をけん引する展開が続いている。また、中国との関係悪化に加え、中国国内における需要の弱さは財輸出の足かせとなる展開が続く一方、サービス関連輸出の旺盛な推移に加え、外国人来訪者数の堅調な動きを追い風に輸出は拡大の動きを強めるなど、足下の景気底入れの動きを下支えしている。一方、中銀による断続利下げは企業部門による設備投資を押し上げることが期待されるものの、足下においては世界経済を巡る不透明感、とりわけ中国景気に対する懸念が足かせとなっている。さらに、公共投資の進捗の動きに一服感が出ていることも固定資本投資の重石となるとともに、政府消費が鈍化していることに現れている。なお、家計消費は旺盛に推移しているにも拘らず、輸入は2四半期ぶりの減少に転じるなど弱含んでおり、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+11.37ptと大幅プラスとなるなど、実勢以上に成長率が押し上げられている可能性に留意する必要がある。他方、世界経済を巡る不透明感がくすぶるなか、在庫投資に伴う成長率寄与度は前期比年率ベースで▲2.00ptに達するなど在庫圧縮が図られており、在庫復元余力は充分と捉えられる。分野ごとの生産を巡っても、家計消費の堅調さや外国人来訪者の旺盛な流入などを反映してサービス業の生産は堅調に推移しているほか、異常気象の頻発を理由に低迷した農林漁業の生産が拡大に転じる一方、財輸出の低迷を受けて製造業や鉱業部門の生産は力強さを欠くなど、足下の景気は跛行色を強めていると言える。

なお、昨年通年の経済成長率は+5.6%と前年(+5.5%)からわずかに加速しているものの、政府目標(6.0~6.5%)を下回るなど、前年に続いて自らが課したハードルを越えることができなかった。また、昨年の経済成長率のゲタは+2.7ptと前年(+2.7pt)とほぼ同じであったことに鑑みれば、景気の実勢も前年並みの水準であったと捉えられる。他方、足下のインフレは落ち着いた推移をみせているものの、マルコス政権が実施したコメの輸入関税引き下げを受けてコメ価格の下落基調は続く一方、異常気象の頻発などを受けて生鮮食料品価格は上昇が続いているほか、国際金融市場における米ドル高を反映してペソ相場に調整圧力がくすぶるなど輸入インフレへの懸念は残る。さらに、フィリピン経済は構造的に外需依存度が相対的に低いものの、上述したように中国が最大の輸出相手であるとともに、足下では南シナ海問題を巡って関係良好にほど遠いなか、中国経済にも不透明感がくすぶるなど外需を取り巻く環境は厳しい。また、米トランプ政権は自国中心主義を掲げるとともに、米中摩擦が一段と激化することも予想されるなか、これまでは同国をはじめとするアジア新興国には米中摩擦の『漁夫の利』が及ぶ動きがみられたものの、仮に米国が一律関税を課すなどの動きをみせれば、その恩恵を受けることが難しくなる。フィリピン政府は先月、国内・外で不確実性が高いことを理由に今年の経済成長率目標を+6~8%と従来目標(+6.5~7.5%)からレンジを拡大させたものの、今年の成長率のゲタは+2.3ptと昨年から若干プラス幅が縮小していることに鑑みればそのハードルは決して低くない。今年は5月に中間選挙が予定されているが、マルコス家とドゥテルテ家の対立もくすぶるなかで政府は景気下支えに傾注することも見込まれる。他方、政府は今年度予算の歳出規模を前年比+10.1%とする6.352兆ペソとする成長重視姿勢をみせるなど、成長率目標の実現に向けて財政出動に注力することが見込まれるものの、財政依存を強めることは物価上昇やペソ安を引き起こすなど新たなリスクを招く可能性に留意する必要がある。その意味では、高過ぎるハードルを掲げるのではなく、現実的な目標とその実現に向けた対応を構築することが望まれる。

注1 2024年12月19日付レポート「フィリピン中銀、3回連続利下げも、先行きは利下げトーンを幾分抑制」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹