- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、不透明要因の見極めへ4会合ぶりの金利据え置き

- Asia Trends

-

2025.02.13

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピン中銀、不透明要因の見極めへ4会合ぶりの金利据え置き

~米国の通商政策や国内の政局混乱の影響見極めへ「一時休止」も、金融政策は成長重視へシフト~

西濵 徹

- 要旨

-

- フィリピン中銀は13日の定例会合で政策金利を4会合ぶりに据え置く決定を行った。このところのインフレは中銀目標の域内で推移している上、ペソ安の動きに一服感が出たことを受けて中銀は昨年8月にコロナ禍後初の利下げに動いた。その後は米ドル高の再燃を受けてペソ安が進んだものの、中銀は昨年12月まで3会合連続の利下げに動いた。ただし、昨年12月の定例会合では山積する不透明要因を理由に先行きの利下げトーンを後退させる姿勢をみせた。米トランプ政権の通商政策に加え、同国内の政局を巡る混乱も懸念されるなか、中銀は今回の会合ではそれらの影響を見極めるべく「一時休止」を決定した。ただし、同行のレモロナ総裁は先行きの政策運営は緩和方向との見方を示すとともに、成長重視姿勢を強調する考えをみせている。他方、ペソ安懸念については為替介入も辞さない考えをみせており、当面のペソ相場は当局の思惑に揺さぶられる展開が続くと見込まれる。

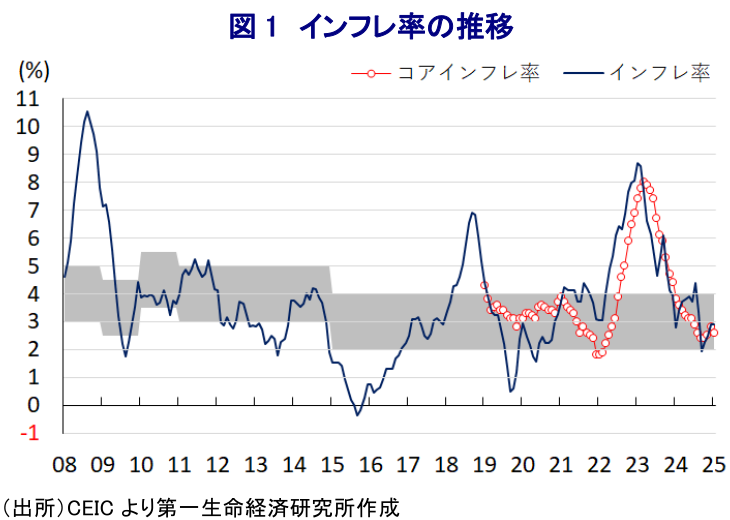

フィリピン中銀は、13日に開催した定例の金融政策委員会において、政策金利である翌日物リバースレポ金利を4会合ぶりに5.75%に据え置く決定を行った。ここ数年のフィリピンは、コロナ禍一巡による経済活動の正常化に加え、商品高、通貨ペソ安に伴う輸入物価の押し上げも重なる形でインフレに直面してきた。インフレは一昨年初旬に一時13年強ぶりの水準となるも、その後は中銀が物価と為替の安定を目的に累計450bpの利上げに動いたほか、商品高が一巡したことも重なり頭打ちに転じた。さらに、一昨年末以降のインフレは一時的に上振れする場面はみられるも、基本的に中銀目標(2~4%)の域内で推移するなど落ち着きを取り戻すとともに、マルコス政権によるコメ輸入関税引き下げの動きも重なり下振れしてきた。足下のインフレは前年に頭打ちの動きをみせた反動で底打ちに転じる動きをみせているものの、依然として中銀目標の域内で推移するとともに、コアインフレ率も同様に目標域内で推移している。

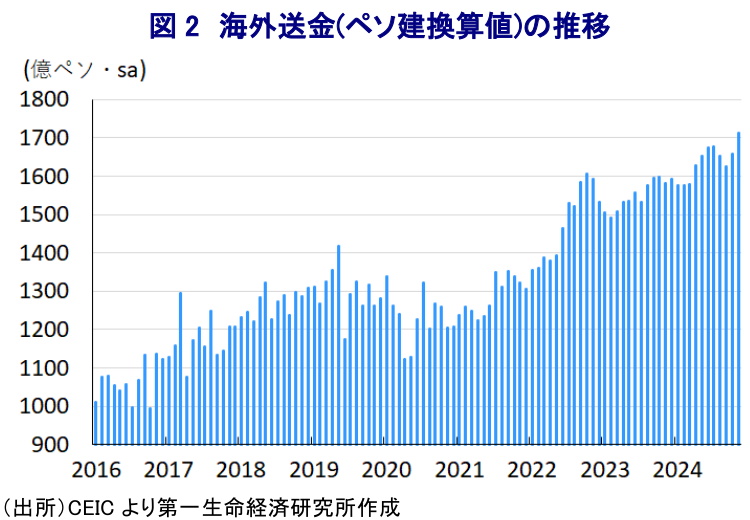

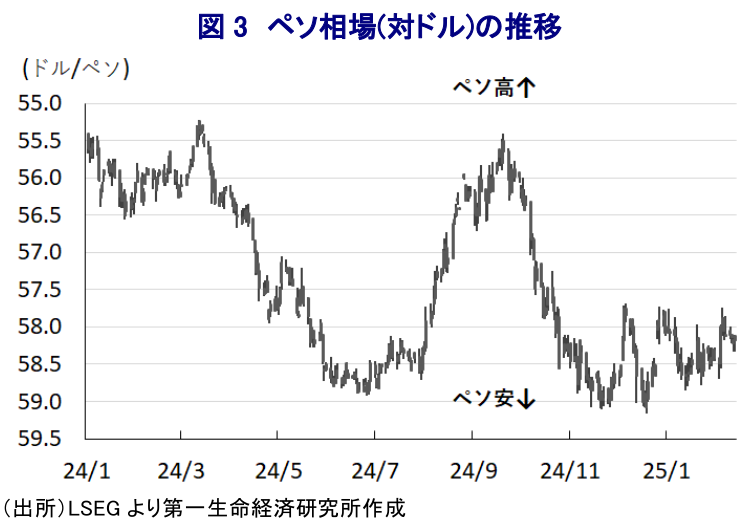

こうしたことから、中銀は昨年8月にコロナ禍後初の利下げに動いており、その背景には米FRB(連邦準備制度理事会)が利下げに動くなど米ドル高の動きに一服感が出ており、そうした動きを反映してペソ相場は底入れに転じるなど輸入物価への懸念が後退したことが影響している(注1)。他方、その後は米ドル高が再燃してペソ相場を取り巻く環境に変化の兆しが出るなど、輸入物価への警戒感がくすぶるものの、中銀はインフレが目標域内で推移していることも追い風に、連続利下げに動くなど景気下支えに注力する動きをみせてきた。ただし、足下では米トランプ政権の通商政策を巡って米FRBの政策運営に対する見方に不透明感が高まるなど、米ドル高圧力が強まる動きがみられるとともに、ペソ相場も昨年後半にかけての底入れの動きは一巡している。さらに、中銀が利下げに前のめりの姿勢をみせていることもペソ相場の重石となるなど、政策運営を巡る足かせとなることが懸念された。他方、フィリピン経済を巡っては、海外移民労働者からの送金額がGDPの1割に相当して家計消費の下支え役となっている上、その大宗が米ドルで送金されるなか、ペソ安はペソ換算値を押し上げるため、景気下支えの観点ではペソ安の方が望ましいという側面がある。こうしたことも影響して、昨年の経済成長率は+5.6%と2年連続で政府目標を下回る伸びに留まったものの、足下の景気は家計消費をはじめとする内需をけん引役に底入れの動きが確認されるなど堅調な推移をみせている(注2)。

こうしたなか、中銀は昨年12月の定例会合で3会合連続の利下げに動く一方、先行きの政策運営を巡っては、国内外双方に不透明要因が山積していることを理由に利下げに向けたトーンを幾分後退させる姿勢をみせていた(注3)。米トランプ政権による通商政策への不透明感がくすぶる上、同国ではサラ副大統領に対する弾劾裁判が開かれることとなり(注4)、5月の中間選挙に向けた選挙戦は分裂の様相を強める事態となっている。会合後に公表した声明文では、物価について「目標域に収まる」、リスクも「バランスしている」としつつ、インフレ見通しを「今年は+3.5%、来年は+3.7%」と従来見通し(今年+3.4%、来年+3.7%)から今年を若干上方修正している。その上で、今回の決定について「世界的な政策の不確実性に伴う影響を見守るのが賢明」、「より緩やかなスタンスへの移行を続ける」など、緩和政策を継続する考えをみせている。

会合後に記者会見に臨んだ同行のレモロナ総裁も、先行きの政策運営について「次回会合でも据え置きを検討している」とした上で、「次回利下げを行うとしても25bpに留める」、「モデルの再調整には時間を要する」と述べるなど、慎重姿勢を強める考えをみせている。そして、足下の状況について「世界的な通商政策を巡る不確実性を受けて状況は変化している」、「不確実性を巡る影響の評価が困難」との見方を示す一方、「緩和サイクルにあり、利上げを検討してはいない」としてあくまで先行きの方向性は利下げとの見方を示している。その上で、政策運営については「物価を重視しているが、景気も配慮している」、「不必要に供給力を失う必要はない」とした上で、「年内には少なくとも50bpの利下げを行う」としつつ「預金準備率の引き下げを検討している」と金融緩和への道筋を維持する考えを示している。また、景気見通しについても「少なくとも6%成長は可能」とするなど、あくまで成長重視姿勢を堅持した格好である。他方、ペソ相場については「為替レートの行方が気になる」としつつ「為替介入に向けた戦略を立てている」として為替介入を仄めかす考えをみせる一方、「さらなる規制は想定しておらず、より良い市場情報を注視している」との考えをみせる。当面のペソ相場は当局の思惑に揺さぶられる展開が続くことは避けられないであろう。

注1 2024年8月15日付レポート「フィリピン中銀、インフレ加速もペソ安一服を追い風に利下げに舵」

注2 1月30日付レポート「フィリピン、2024年成長率は+5.6%と2年連続で政府目標未達」

注3 2024年12月19日付レポート「フィリピン中銀、3回連続利下げも、先行きは利下げトーンを幾分抑制」

注4 2月6日付レポート「フィリピン・サラ副大統領は弾劾裁判へ、中間選挙は激化必至の情勢」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹