- Investment Navigator

-

2025.04.09

金融市場

マーケット見通し

株価

金融不安

資産形成・資産運用

トランプ関税

動揺する株式市場の行方

~織り込むべき水準は達成も、深刻な景気後退なら一段安もある~

嶌峰 義清

- 要旨

-

- トランプ大統領の関税発表を受けた株式市場の動揺は、米中貿易戦争が激化の様相を呈していることもあってなかなかおさまらない。

- 日本株は一旦トランプ関税により予想EPSが5%程度の減益になることを織り込んでいる。しかし、世界同時不況などにより20%の減益となれば、日経平均は27,000円台まで下落するリスクがある。

- 今後は関税交渉だけでなく、経済指標から景気の落ち込み度合いも測る展開となろう。

トランプ関税の影響による不安定な展開はしばらく続く

トランプ米大統領による相互関税発表を受けた世界的な株式市場の動揺はなかなか収まりをみせない。日本市場では、4月8日の日経平均株価は前日比+1,876円と“トランプ関税”発表後初となる上昇に転じたものの、翌4月9日には再び大幅安となった。米中間での関税引き上げ合戦がヒートアップしていることが材料視された。中国は、米国側の措置に対して同率(34%)の賦課関税を講じることを発表したが、米国はこれを撤回しない場合、4月9日からさらに50%の賦課関税(トランプ大統領就任後の賦課関税を合計すると104%)を行うと表明、これに対する中国側も一歩も引かない姿勢を示している。

一般的には、一度マーケットが混乱に陥った場合、簡単には落ち着かないことが多い。市場を混乱させる主因となる材料に対して、景気などへの影響の見極めや、適切な政策対応がまとまるまでには時間がかかるためだ。

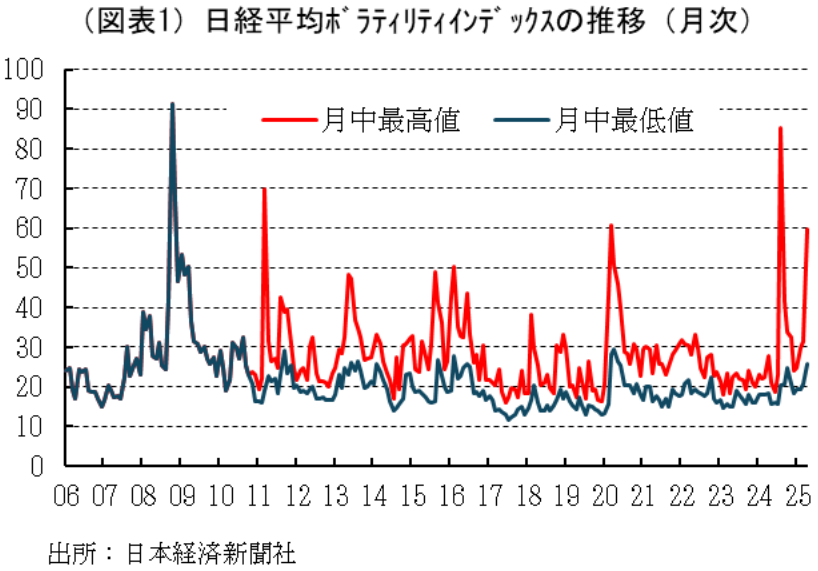

市場が混乱して価格が急変動するとボラティリティ(価格の変動性)が高まる。日経平均株価指数のボラティリティを指数化した日経ボラティリティインデックス(日経VI)をみると(図表1)、今回の混乱で4月7日には59.64ポイントと、日経平均が過去最大の値下がり(前日比4,451.28円安)を演じた昨年8月5日の85.38ポイント以来の高水準をつけた(平時は20~30ポイントで推移)。ボラティリティインデックス(以下VI)は、投資家が将来の市場の値動きの大きさをどう想定しているかを表すとされ、別名恐怖指数とも呼ばれる。VIが一旦上昇すると、市場価格の値頃感(適正水準)が見つかるまで不安定な展開が続くことが多く、それまでは市場を取り巻く環境の見極めが必要になる。

今局面では、米国側の一方的な相互関税措置に対し、各国が米国と関税引き下げ交渉を個別に行っていく可能性が高いため時間がかかる。加えて、一国が関税引き上げ撤廃を勝ち取ったとしても、他国の状況が変わらなければ景気の改善は限定的なものにとどまることになる。実際、4月8日の日本の株式市場では、日米間での関税交渉開始と、米国側の交渉を好感する発言が好材料視されたにもかかわらず、4月9日には米中貿易戦争の激化が懸念されて株価は下落している。こうした点を踏まえれば、市場はしばらくの間は五月雨的に出てくる材料に一喜一憂する展開が続こう。

トランプ関税による業績面への影響はある程度織り込んだが、世界同時不況までは織り込まず

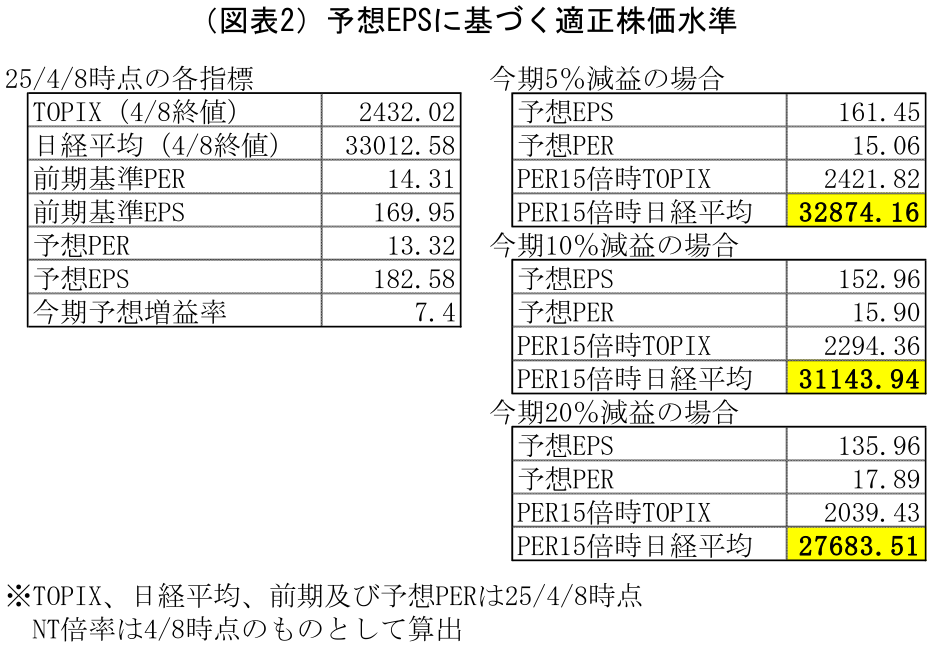

今回の急落を受けて、一株あたり利益と株価の関係を示すPERも大幅に低下した。TOPIX対象銘柄の今期基準PER(予想PER)は13.32倍まで低下した。一般的には、PERは15倍程度が適正とされることから、足元の株価は割安と判断されることになる。

もっとも、算出根拠となる今期の業績予想は+7.4%の増益と、トランプ関税発表前のものにとどまっている。今後は、今回の相互関税措置によって、景気や企業業績見通しが下方修正される可能性が高い。このため、今後予想EPS(一株あたり利益)は引き下げられ、(株価がそのままであれば)これに応じて予想PERは上昇する。

そこで、今期のEPSが減益に転じた場合のTOPIXと日経平均の適正水準を試算した(図表2)。適正水準としてはPERが15倍になる水準とし、EPSが①5%減益、②10%減益、③20%減益の3ケースを想定した。

これによれば、①の5%減益の場合のPER15倍水準は今回の下落で達成した。このことから、すでに株式市場ではトランプ関税によって東証プライム市場上場企業の25年度のEPSが5%程度の減益になることを織り込んだ、といえる。実際にこの程度の減益にとどまるのであれば、株式市場は当面は不安定な展開が続くものの、いずれは33,000円前後の水準に落ち着く可能性がある。

ただし、世界経済が大幅に落ち込む世界同時不況の様相を呈した場合、企業業績がこの程度の減益にとどまらない可能性もある。過去のEPS(実績ベース)の前年比の推移をみると(図表3:図中データ欠損部分は2009/6~2010/5のEPSが赤字になったことによるもの)、リーマンショックやコロナ危機の際の世界同時不況時には20%程度の減益を記録している。したがって、③の20%減益となるリスクも相応にあるものと考えられるが、この場合の株価の適正水準はTOPIXで2,039ポイント、日経平均で27,683円と、足元の水準より10%強低い水準となる。表現を変えれば、株式市場では世界同時不況に陥って本格的に業績が悪化することまではまだ想定していないということになる。

今後は関税交渉のみならず、米国を中心とした経済指標にも注目が集まる

今後の株式市場は、当面は引き続きトランプ関税に絡んだ各国の対策や対米交渉に一喜一憂する展開が続こう。もっとも、交渉が劇的に進展して短期間のうちに事態を好転させることは期待し難く、市場の沈静化は投資家の落ち着き(VIの低下など)を待つほか無いだろう。

混乱が一服した後は、市場はあるべき水準(値頃感)を探ることになる。そのための手がかりとなるのが経済指標だ。最も注目されるのは、世界経済を支える役を担っている米国の個人消費だ。消費支出を表す統計(小売売上高、個人消費)はもとより、消費に影響を与える統計(雇用統計、消費者信頼感指数)なども重要度は平時よりも増すことになろう(ただし、雇用統計は景気に遅行性があるため、市場へのインパクトは大きいながらも、景気の先行きを読み誤るリスクがある点には要注意)。日本を含め、米国以外の国では貿易統計の注目度が平時に比べると高まることとなろう。ただし、3月分の統計はトランプ関税を前にした駆け込み需要により対米輸出がかさ上げされている可能性があるため、トランプ関税の影響を見極めるためには4月分以降の統計が重要となる。

こうした経済指標から、世界経済が予想以上に落ち込むリスクが高いと判断されれば、株価は徐々に水準を切り下げていくリスクがある。高い関税がかけられる期間が長ければ長いほど世界経済への悪影響も大きくなるため、各国の対米交渉が長引くほど株価にかかる新たな負の圧力も大きくなると判断される。

なお、日本にとっては対米交渉で材料になることが注目されている為替相場も、株式市場に影響を及ぼす可能性がある。短期間に急激に為替相場を意図的に変動させるような政策は見込み難いものの、日米が協力して円高誘導を模索することとなれば、その期間や幅によっては輸出企業にもマイナスの影響が出てくる。一方で、国内には物価の押し下げ圧力が働くことで、購買力を改善させる効果もあるため、注目度は高まっていこう。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学