- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀は金融市場の混乱に政策の手足を縛られる

- Asia Trends

-

2025.03.19

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

インドネシア中銀は金融市場の混乱に政策の手足を縛られる

~プラボウォ政権の財政運営が「トリプル安」を招くなか、中銀は利下げの一手を打ち出せない状況~

西濵 徹

- 要旨

-

-

インドネシア中銀は18-19日の定例会合で政策金利を2会合連続で5.75%に据え置いた。同国では、商品高の一巡や金融引き締めを受けインフレは頭打ちしたが、ルピア安圧力に直面するなかで中銀は引き締め姿勢を迫られる展開が続いた。米ドル高一服を受けて中銀は昨年9月にコロナ禍の影響一巡後初の利下げに動くも、その後も米ドル高再燃によるルピア安に直面するなかで難しい対応を迫られている。さらに、足下ではプラボウォ政権の財政運営や景気下振れが懸念されるなかでルピア、株式、債券に売り圧力が掛かる「トリプル安」に見舞われており、中銀は追加利下げを躊躇せざるを得ない状況にあると捉えられる。

-

会合後に公表した声明文では、今回の決定をルピア相場の安定と景気下支えを目指したものとの考えを示した。その上で、世界経済を巡る不確実性の高まりに留意しつつ、成長率は従来通りとの見方を示すとともに、同国経済に対する見方も維持する考えをみせた。他方、ルピア安懸念がくすぶるなかで安定化策を強化しつつ、将来的な利下げ余地に言及するなど今後も追加利下げの機会を探る展開が続くと見込まれる。また、ルピア相場の安定に為替介入も辞さない姿勢をみせている。とはいえ、足下の同国経済は政府の財政運営に起因する景気下振れ懸念が高まるなか、中銀の政策運営は困難さが増す展開が続くであろう。

-

インドネシア銀行(中銀)は、18~19日の日程で開催した定例の金融政策委員会において、政策金利である7日物リバースレポ金利を2会合連続で5.75%に据え置く決定を行った。ここ数年のインドネシアは、コロナ禍の影響一巡による経済活動の正常化に商品高、国際金融市場における米ドル高を受けた通貨ルピア安に伴う輸入物価の押し上げも重なり、インフレに直面してきた。中銀は物価と為替の抑制を目的に断続利上げに動いたほか、商品高の一巡も重なり、インフレは2022年後半に約7年ぶりの水準となるも、その後は頭打ちに転じるとともに、一昨年後半以降は中銀目標域に収束するなど落ち着きを取り戻した。しかし、その後も米ドル高圧力がくすぶるとともに、異常気象の頻発を受けた食料インフレが直撃するなかで中銀は引き締め姿勢を維持せざるを得ない展開が続いた。

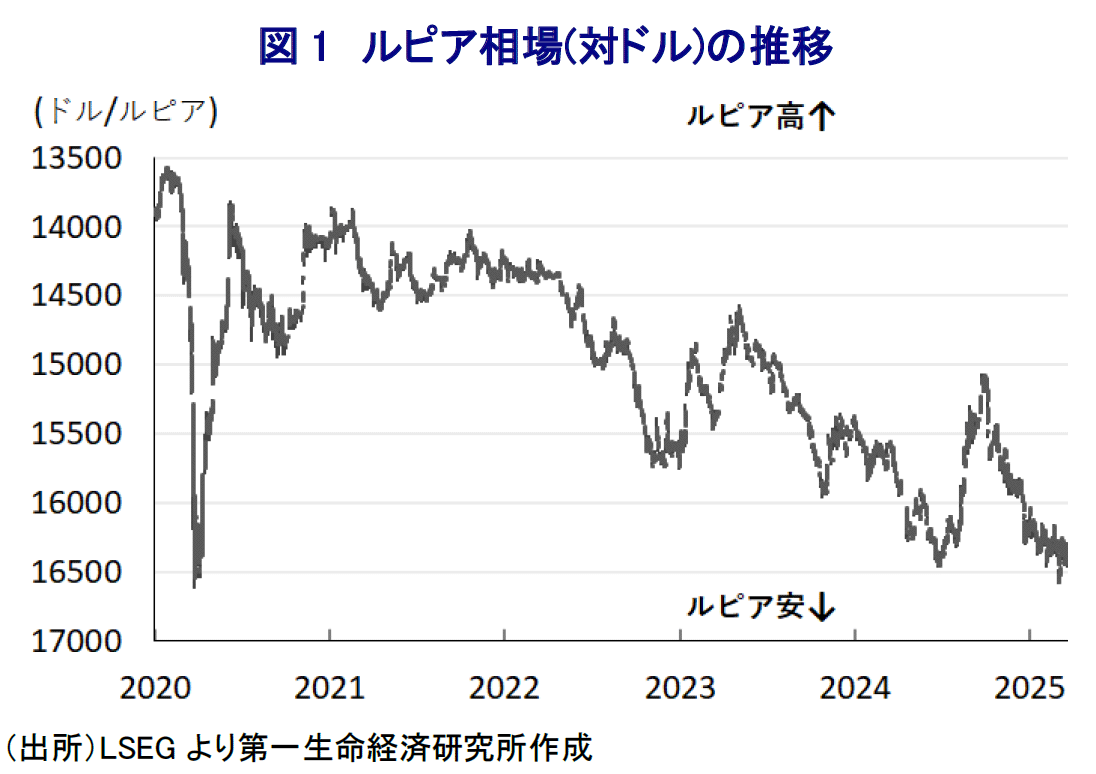

とはいえ、昨年は米FRB(連邦準備制度理事会)の利下げ実施を受けて米ドル高が一服する動きをみせたため、中銀は昨年9月にコロナ禍一巡後初の利下げに動くなど引き締め姿勢からの転換に舵を切る動きをみせた。しかし、その後は米ドル高が再燃してルピア安が進行するなど環境が一変したことを受け、中銀は追加利下げに二の足を踏まざるを得ないなど難しい対応を迫られた。その一方、金利高の長期化が景気の足を引っ張る懸念が高まるなか、中銀は今年1月に昨年9月以降の利下げ局面で2度目の利下げに動くなど景気を重視する姿勢をみせた。ただし、その後のルピア相場は調整圧力に晒されるとともに、足下では一段と調整の動きを強めてコロナ禍の最中以来の安値となるなど(図1)、中銀はルピア相場の安定を図る観点から追加利下げを躊躇せざるを得ない状況にあると判断できる。

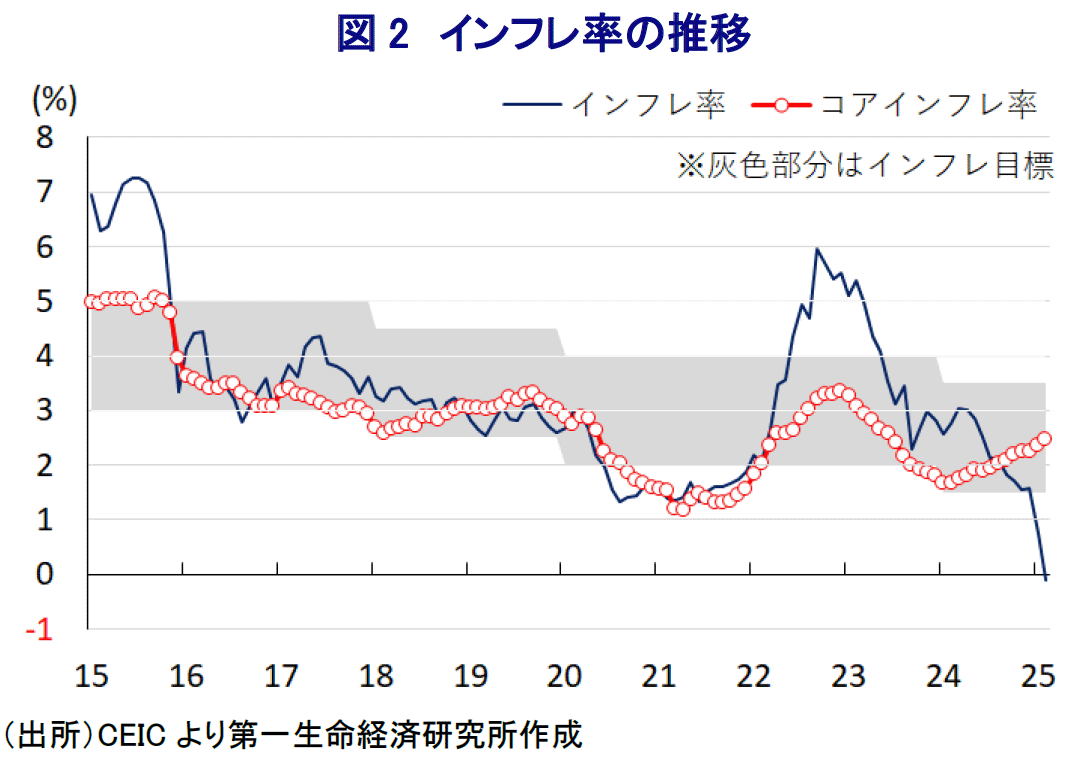

他方、インフレを巡っては、プラボウォ政権が景気下支えを図るべく、今年1月と2月の時限措置として電力料金の割引措置を実施した効果も影響して2月は前年同月比▲0.09%と大きく下振れするなど落ち着いた動きをみせる一方、上述したように足下の物価を押し下げている電力料金の割引が時限措置であることに鑑みれば、先行きはその反動が出ることは避けられない。さらに、食料品とエネルギーを除いたコアインフレ率は中銀目標域で推移しているものの、昨年以降は緩やかに加速して徐々にインフレ圧力が高まる兆しがうかがえるなど、ルピア安に伴う輸入物価の押し上げが影響している可能性がある(図2)。なお、中銀の慎重姿勢にも拘らずルピア安に歯止めが掛からない要因には、プラボウォ政権による政策運営に対する懸念が影響しているとみられる。同政権では、閣僚の大幅増加により『肥満内閣』と揶揄されるなど公的部門が肥大化している上、政権公約の実現に向けて様々なバラ撒き政策を志向する動きをみせるなど財政運営に対する懸念がくすぶってきた(注1)。

こうした事態を受けて、プラボウォ氏は財政運営への懸念に対応すべく各省庁に歳出の見直しを指示するとともに、最終的に当初予算(歳出総額3,613兆ルピア)の約1割に当たる306兆ルピア相当の歳出を削減する方針を示した。しかし、その内容を巡っては、選挙公約に掲げた学校給食の無償化をはじめとする貧困層や低所得層に受けの良い政策は重点化される一方、インフラ整備など公共投資関連の歳出は軒並み削減の対象とされたため、様々な投資計画に遅延が生じるとともに、幅広い経済活動に悪影響が出る動きが顕在化している(注2)。その結果、足下の金融市場においてルピア安圧力がくすぶるとともに、景気下振れを警戒して主要株式指数(ジャカルタ総合指数)も調整の動きを強めるなど混乱が広がる動きもみられる(図3)。さらに、こうした懸念が重なるなかで債券にも売り圧力が掛かる形で長期金利も上昇する『トリプル安』に直面しており、結果的に中銀は政策の手足を縛られる状況に直面している。

こうした事情が中銀に追加利下げを躊躇させたとみられるなか、会合後に公表した声明文では今回の決定について「 世界経済を巡る不確実性に直面するなかでルピア相場の安定を確実にするもの 」とした上で、「 景気下支えを図るもの 」との考えを示している。その上で、世界経済について「 米国の関税政策に伴う不確実性が極めて高い 」としつつ、「 米中摩擦による中国経済の減速は財政出動により限定的なものに留まる 」として「 世界経済の成長率は+3.2%になる 」との見方を維持している。一方、同国経済については「 米国への資金流入の動きが集中して新興国は逆風に直面している 」ものの、「 経済活動は良好であり、今年の経済成長率は+4.7~5.5%の範囲に収まる 」とした上で、「 先行きは安定と景気下支えに向けて政策の最適化を図る 」との考えを示している。そして、対外収支について「 今年の経常赤字はGDP比▲1.3~▲0.5%に留まる 」ほか、ルピア相場についても「 世界経済を巡る不確実性に起因する資金流入の先細りの影響を受けている 」としつつ、「 安定化策を通じて管理可能な水準に抑えられている 」、「 先行きは安定が見込まれる 」との従来からの見方をあらためて示している。また、物価動向について「 インフレは電気料金の割引の影響で一見デフレ状態にあるが、コアインフレは管理可能な水準にある 」とした上で、先行きは「 目標域で推移するとともに、コアインフレは管理可能な推移が続く 」との見通しを示している。先行きの政策運営についても「 ルピア相場の安定化策の強化とインフレ目標実現のため、引き続き様々な手段を通じて最適化を図る 」との従来からの考えを強調している。

また、会合後に記者会見に臨んだ同行のペリー総裁は、足下の政策環境について「 政策効果は充分に機能している 」との見方を示すとともに、「 金融調節を強化すべくセカンダリー市場において国債購入を行った 」と述べるなど、一段の金融緩和に向けた動きを進めている様子をうかがわせた。その上で「 流動性の潤沢さを追い風に銀行の貸付金利は低水準に留まっている 」としつつ、「 貸付拡大を促すべく流動性を巡るインセンティブを用いる 」として「 政府との政策協調を一段と強化する 」との考えを示している。そして、先行きの政策運営について「 物価動向や景気動向、ルピア相場の動向をみて追加利下げ余地を評価する 」として、追加利下げの可能性に含みを持たせる考えをみせている。一方、米国経済について「 関税政策が景気の足かせとなる形で景気後退リスクが高まっている 」とした上で、「 米FRBは利下げを急がないと見込まれる 」との見方を示している。また、金融市場について「 新興国では国債市場以上に金への資金流入が活発化しており、株式市場にとって逆風となっている 」としつつ、「 インドネシア資産のファンダメンタルズは投資家にとって魅力的 」とした上で、「 ルピアの調整は一時的なものであり、ファンダメンタルズを勘案すれば強含みする 」、「 為替介入も排除しない 」との考えを示している。その上で「 政策運営がルピア相場の安定に向けた信頼感を与えることに繋がる 」と政策運営への自信を覗かせた。とはいえ、上述したように足下の同国経済を巡ってはプラボウォ政権の財政運営に起因する問題が景気の足かせとなる懸念が高まるなか、中銀の政策対応はこれまで以上に困難が増すことが予想される。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹