- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は「政策支援」による「需要先喰い」に支えられる展開

- Asia Trends

-

2025.03.17

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国景気は「政策支援」による「需要先喰い」に支えられる展開

~先行きは反動減も懸念されるなかで当局の政策支援に依存した状況が続く可能性は高い~

西濵 徹

- 要旨

-

- 中国経済を巡っては、不動産不況や若年層を中心とする雇用回復の遅れが個人消費の足を引っ張るとともに、外需を巡る不透明感も山積する状況に直面している。しかし、昨年半ば以降の政策転換による内需喚起策に加え、外需駆け込みの動きも重なり、昨年通年の経済成長率は政府目標をクリアすることに成功した。さらに、今月開催された全人代でも財政出動による内需下支えを図るほか、米中摩擦の激化を念頭に民間企業との共同歩調を進める動きをみせており、金融市場はこうした姿勢を好感しているとみられる。

- 今年の春節連休中の人の移動は活発化した模様だが、1-2月の小売売上高は前年比+4.0%と伸びが加速するも、買い替え促進策で押し上げられた自動車需要に一服感が出る一方、対象拡大を受けて耐久消費財の需要が押し上げられる動きがみられる。他方、1-2月の鉱工業生産は前年比+5.9%と伸びは鈍化するも、当局の設備更新促進策を反映して関連財で生産が大きく押し上げられるほか、過剰生産感が懸念される分野でも堅調な動きが確認される。また、1-2月の固定資産投資は前年比+4.1%と伸びが加速しており、設備更新促進策が押し上げている様子がうかがえる。さらに、設備投資に国進民退色が根強く残るほか、不動産市況も依然底がみえない展開が続くなど、不動産市況が景気を左右する展開が続くとみられる。

- 足下の景気は当局の政策支援を反映した需要の「先喰い」によって下支えされている。政府は16日に「特別行動計画」と称する内需喚起策を公表したが、具体的な内容は不明な上、外需を取り巻く環境が厳しさを増すなかで、先行きは内需の反動減も懸念される。よって、先行きの景気についても当局の政策支援に依存した展開が続くことは避けられないと予想される。

ここ数年の中国経済を巡っては、不動産不況が幅広い経済活動の足かせとなるとともに、コロナ禍の影響一巡後も若年層を中心とする雇用回復の遅れも重なり、個人消費をはじめとする内需は力強さを欠くなど景気の足を引っ張る展開が続いてきた。こうしたなか、当局は昨年半ばから内需喚起や不動産市場の下支えに向けて財政政策と金融政策を総動員する姿勢をみせるなど、大規模な政策転換を図る動きをみせてきた。さらに、昨年末にかけては米トランプ政権の発足を前に、米中摩擦の激化を警戒して輸出に駆け込みの動きが出るなど外需が活発化する動きも確認された。結果、昨年10-12月の実質GDP成長率は前期比年率+6.6%と底入れの動きが確認されるとともに、通年の経済成長率も+5.0%と政府目標(5%前後)をクリアした(注1)。

さらに、昨年末に開催された今年の経済政策の運営方針を討議する中央経済工作会議においても、より積極的な財政政策と適度に緩和的な金融政策による政策支援を進めるとともに、重点政策のトップに内需拡大を掲げるなど内需喚起に注力する方針が示された(注2)。そして、今月開催された全人代(第14期全国人民代表大会第3回全体会議)でも今年の経済成長率目標を5%前後に据え置き、財政出動による内需下支えを図るとともに、米中対立のさらなる激化を念頭にAI(人工知能)を重点分野に据えるなど意欲的な考えを示している(注3)。金融市場においては、党や政府が民間企業との共同歩調を期待する向きが広がるとともに、関連企業を中心とする株価も底入れする動きが確認されるなど期待を集めている様子がうかがえる。

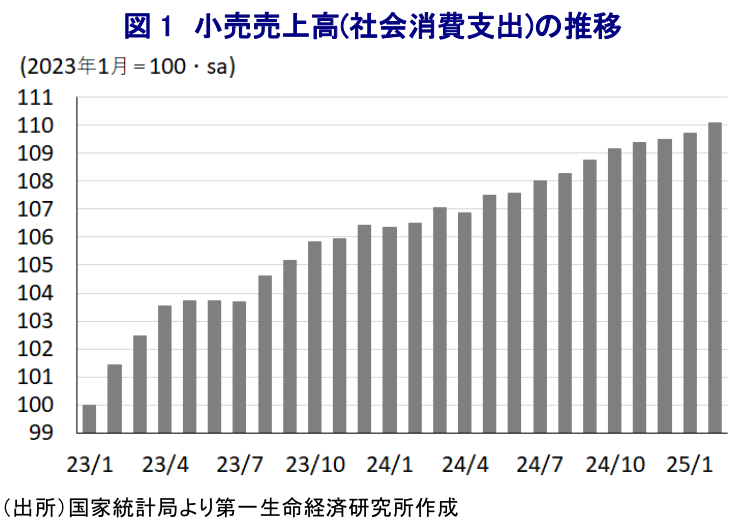

他方、今年の春節(旧正月)期間における国内外での人の移動は活発化した模様であるが、1-2月の小売売上高(社会消費支出)は前年同月比+4.0%と昨年12月(同+3.7%)から伸びが加速しているものの、昨年1-2月(同+5.5%)を下回る伸びに留まるなど勢いを欠く推移が続いている。単月ベースの前月比も1月(+0.19%)、2月(+0.35%)と緩やかに拡大する展開をみせているものの(図1)、昨年の春節の時期を勘案すれば春節明けの3月(+0.52%)に比べて拡大ペースは小幅に留まるなど勢いは乏しい。上述したように、当局は家計部門による耐久消費財の買い替え促進に向けた取り組み(以旧換新)を強化させており、昨年末にかけてはこうした支援策の対象となるEV(電気自動車)を中心とする自動車販売が活発化する動きが確認されたものの、1-2月の自動車販売額は前年同月比▲4.4%と下振れするなど『息切れ』の様子がうかがえる。他方、耐久消費財の買い替え対象が拡大していることを反映して、通信機器関連(前年比+26.2%)やレジャー関連(同+25.0%)、オフィス用品(同+21.8%)、家具関連(同+11.7%)、家電関連(同+10.9%)など耐久消費財で軒並み高い伸びが確認されるなど、政策は一定の効果を上げていると捉えられる。しかし、こうした耐久消費財に対する需要拡大の動きは需要を『先喰い』している可能性があるとともに、雇用の回復が遅れるなかで持続可能な個人消費の拡大に繋がるかは見通しにくい。また、1-2月のインターネットを通じた小売売上高は前年同月比+7.3%と昨年通年(同+7.2%)からわずかに伸びが加速しており、価格競争が激化するなかで実店舗との『カニバリ』が進む一方、小売売上全体に占める割合は22.3%と昨年通年(26.8%)から低下しており、個人消費を巡る状況は厳しさを増していると捉えられる。

また、上述のように耐久消費財の需要が押し上げられる一方、年明け以降の輸出は昨年末にかけての駆け込みの反動が出る動きがみられるなか、1-2月の鉱工業生産は前年同月比+5.9%と昨年12月(同+6.2%)から伸びが鈍化するとともに、昨年1-2月(同+7.0%)も下回る伸びに留まっており、生産活動も勢いを欠いている。こうした状況ながら、単月ベースの前月比は1月(+0.19%)、2月(+0.51%)と個人消費を上回るペースで拡大する展開が確認されており(図2)、ここ数年の中国経済を巡って指摘される過剰生産能力の問題が依然として尾を引いている様子がうかがえる。上述したように自動車販売が下振れしているにも拘らず、自動車生産量は前年比+13.9%と引き続き高い伸びが続いている上、なかでもEVをはじめとする新エネルギー車(同+47.7%)がけん引役となる状況が続いている。さらに、当局が企業部門を対象にした大規模設備更新の促進策に動いていることを反映して、サービス用ロボット(前年比+35.7%)や産業用ロボット(同+27.0%)の生産は軒並み高い伸びをみせるとともに、工作機械(同+14.4%)も堅調な動きをみせるなど、政策支援が生産活動を押し上げている様子がうかがえる。そして、全人代でも米中摩擦の激化を念頭に『自立自強』の方針があらためて示されたマイコン(前年比+7.2%)や集積回路(同+4.4%)の生産は軒並み鈍化しており、米中摩擦の激化やその影響を警戒している可能性がある。他方、中国企業が世界シェアの上位を独占するとともに、中国における過剰生産が懸念される太陽光電池(前年比+5.9%)は堅調な推移をみせているほか、発電機(同+66.0%)は高い伸びが続いており、新興国向けの輸出拡大による景気下支えを目指している可能性も考えられる。こうした状況を勘案すれば、足下の景気は引き続き供給サイドがけん引役になっていると捉えられる。

そして、足下の生産活動が堅調な推移をみせる背景に、当局による企業部門に対する大規模設備投資の更新促進策が影響する動きがみられるなか、1-2月の固定資産投資は前年同月比+4.1%となり、昨年12月(年初来前年比+3.2%)から伸びが加速するも、昨年1-2月(同+4.2%)からわずかに伸びが鈍化しており、依然として投資活動は力強さを欠く推移をみせている。当研究所が試算した単月ベースの前年同月比の伸びも昨年12月(+2.9%)から伸びが加速しているとみられるなど、底入れしている様子がうかがえる。こうした状況は単月ベースの前月比が1月(+0.69%)、2月(同+0.49%)とともに昨年12月(+0.40%)を上回るペースで拡大している上(図3)、昨年1月(▲0.43%)、2月(+0.43%)と比較しても堅調な推移をみせていることにも現れている。なお、実施主体別では国有企業(前年同月比+7.0%)が高い伸びをみせるなど投資をけん引している一方、民間投資(同+0.0%)と対照的な動きをみせており、引き続き『国進民退』色が強い展開となっている。さらに、対象別では当局による大規模設備更新促進策を追い風にする形で設備投資関連(前年同月比+18.0%)が高い伸びをみせており、当局による政策支援を素直に反映した動きをみせている。分野別では、鉄道・船舶・航空・宇宙関連(前年比+37.3%)や自動車関連(同+27.0%)、電力関連(同+25.4%)、一般設備関連(同+21.6%)などで軒並み高い伸びとなるなど、先行きの生産活動の活発化に向けた動きが強まっていると捉えられる。他方、1-2月の不動産投資は前年同月比▲9.8%と引き続き前年を下回る伸びに留まるも、当研究所が試算した昨年12月の前年同月比の伸び(同▲14.8%)からマイナス幅は縮小しており、商業用不動産やオフィス向け投資は引き続き底がみえない展開が続く一方、住宅向け投資に底打ち感が出ている。不動産景況感も1月(93.35)、2月(93.80)と引き続き100を下回る推移が続くも底入れしている。しかし、2月の新築住宅価格は調査対象の70都市のうち45都市で下落するなど息切れ感が出ている上、中古住宅価格に至っては65都市で下落するなど底がみえない状況が続いており、供給先行で回復感が醸成されるも、需要は追いついていない様子がうかがえる。その意味では、先行きの景気も不動産市況に左右される展開が続くであろう。

このように、足下の中国景気は当局による需要喚起策を反映した個人消費の『先喰い』の動きや設備投資の押し上げによって下支えされている一方、こうした動きは持続可能なものではなく、先行きにおいてはその反動による下押し圧力が掛かる可能性に留意する必要がある。さらに、外需については米トランプ政権が中国からのすべての輸入品に追加関税を課すなど、対米輸出を中心に厳しさが増すことが予想されるほか、米トランプ政権は中国製品の『迂回輸出』にも目を光らせていることに鑑みれば、米国以外の国への輸出にも不透明感が高まっている。中国政府は16日に「特別行動計画」を称する景気対策を公表しており、家計支援に重点を置く形で個人消費の拡大や農村部の住宅整備、子育て支援制度の拡充といった取り組みを強化する方針を示しているが、具体的な政策については不透明なところが少なくない。その意味では、今後も当局の政策支援に依存した展開が続くことは避けられないであろう。

注1 1月17日付レポート「中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど」

注2 2024年12月16日付レポート「中央経済工作会議で占う2025年の中国経済の行方とは」

注3 3月5日付レポート「2025年全人代開幕、次期5カ年計画への基盤強化を目指す方針」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹