- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コスト高への対応を迫られる世界1

- Global Trends

-

2025.02.27

世界経済

世界経済全般

金利

人口減少・少子化

国際的課題・国際問題

コスト高への対応を迫られる世界1

~40年ぶりの物価高を招いた資源と労働需給の逼迫~

嶌峰 義清

- 要旨

-

- コロナ禍以降の世界的な物価高騰は、主に資源需給の逼迫によってもたらされたものだ。物価の高騰は一服したものの、未だ資源価格は高水準を保っているほか、労働需給の逼迫による賃金上昇もあり、物価上昇率はコロナ禍前よりも高い水準を保っている。

- 先進国を中心とした若年人口の減少は、労働需給逼迫の長期化に繋がる。90年代以降続いてきたディスインフレの時代は終焉し、世界は新たな高コストの正解への対応を迫られている。

- コロナ禍以降の世界的な物価高騰は、主に資源需給の逼迫によってもたらされたものだ。物価の高騰は一服したものの、未だ資源価格は高水準を保っているほか、労働需給の逼迫による賃金上昇もあり、物価上昇率はコロナ禍前よりも高い水準を保っている。

- 先進国を中心とした若年人口の減少は、労働需給逼迫の長期化に繋がる。90年代以降続いてきたディスインフレの時代は終焉し、世界は新たな高コストの正解への対応を迫られている。

供給減少が招いた資源高

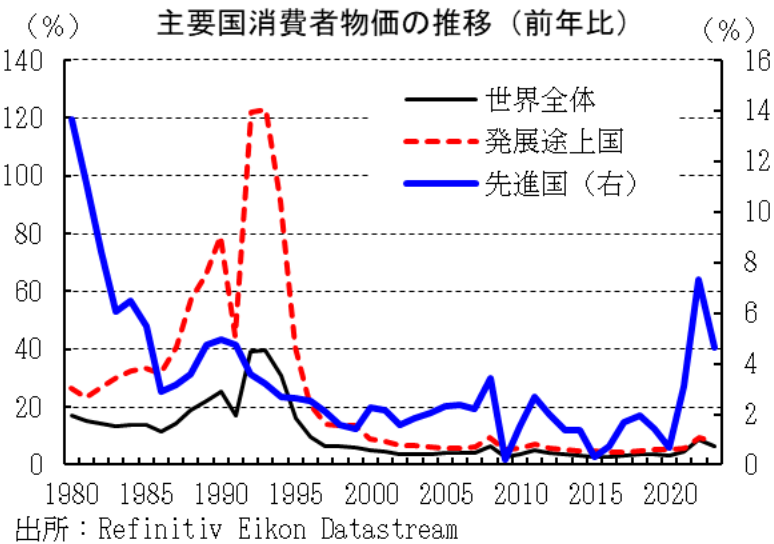

2021~2022年、世界の物価は急激に上昇した。先進国の消費者物価上昇率は2021年に前年比+3.1%と、2008年以来13年ぶりの高い伸びを記録し、翌2022年には同+7.3%と1982年以来40年ぶりの伸びを記録した。発展途上国でも2022年の消費者物価上昇率は同+9.6%と、1999年以来23年ぶりの伸びとなった。世界全体で見れば、2022年の消費者物価上昇率は同+8.6%と、1996年以来26年ぶりの伸びを記録している(数字、分類はいずれもIMFによる)。

このような物価の急激な高騰を招いたのは、二段階に渡る世界的な供給の減少によって需給が逼迫したことである。

最初の供給減少は、2020年に世界に蔓延した新型コロナウイルスによる経済活動の一時的な停止だ。特に第一波(2020年前半)の頃には、ウィルスの分析が不十分でワクチンの開発途上であったこともあり、ロックダウンなどの外出禁止措置を執る国も多かった。これによる経済活動の一時的な停止は、グローバルに展開したサプライチェーンを通じて様々な資源や製品の供給減少に繋がったうえ、ロックダウン等による景気失速に際して各国政府が執った景気対策効果による需要の拡大も相まって、需給の逼迫による価格の上昇を招いた。

供給減少の第二波は、2022年のロシアのウクライナへの軍事侵攻を受けて執られた、ロシアへの経済制裁によって引き起こされた。具体的には、①ロシアへの輸出禁止、②国際決済システム(SWIFT)からの排除、③ロシアへの進出企業の撤退、④ロシアからの輸入の禁止、などである。なかでも④の輸入禁止については、ロシアは世界有数の資源大国であり、禁止品目の中には原油や天然ガスが含まれているため、関連商品市況を急騰させた。さらに、ロシア側も対抗措置として一部の資源について輸出禁止を行ったことが、資源価格高騰に拍車をかけた。

こうした影響は穀物価格にも表れた。軍事侵攻されたウクライナも世界有数の小麦輸出大国であるため、同国産の小麦輸出が戦禍によって困難になる影響が出たほか、エネルギー価格の高騰が食料品の生産、輸送コストを押し上げ、食品価格の上昇に繋がった。

主な商品市況についてみると、原油価格(WTI原油価格先物)はコロナ禍以前となる2019年末時点で1バレル=61.06ドルだったが、コロナ禍で一時史上初のマイナス価格をつけるなど急落した後(2020年4月)、2021年末には同76.08ドルとコロナ禍前の水準を上回った。さらに、ロシアによるウクライナへの軍事侵攻を機に急騰し、2022年3月には同130.50ドルと2008年7月(同147.27ドル:過去最高値)以来の水準にまで急騰した。また、天然ガス先物価格(NYMEX)も2022年8月には10.028ドル/MMBTU(百万英国熱量単位)と、2019年末の2.189ドル/MMBTUから5倍近くにも上昇した。穀物では、ロシアのウクライナ軍事侵攻を受けて小麦価格が一時的に急騰しており、シカゴ小麦先物価格は2022年5月に1283.60セント/bu(ブッシェル:約27.2kg)と、2019年末の559.38セント/buの2倍以上となった。

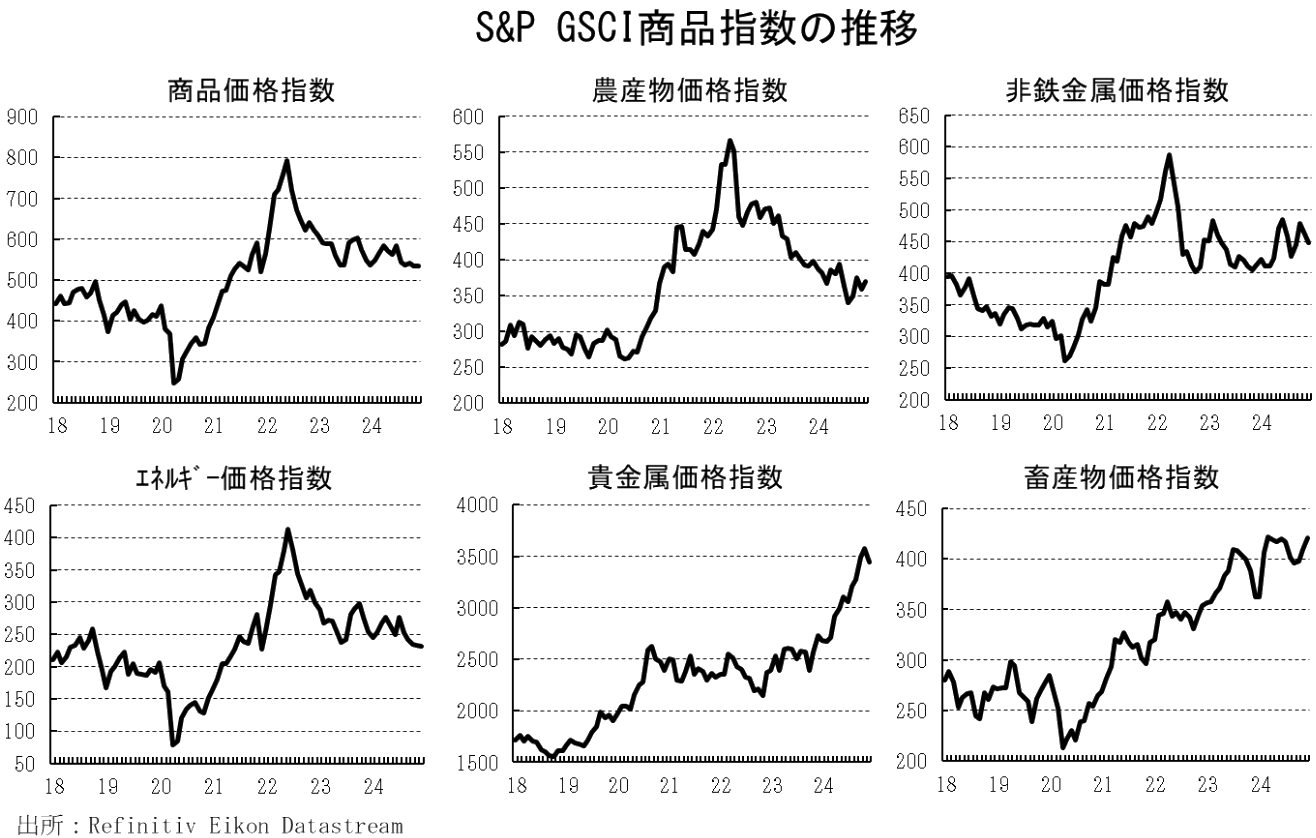

商品分野毎にまとめた商品指数(S&P GSCI)の動きを見ると、エネルギー関連や農産物、非鉄金属で2020年から2022年の上昇が特に目立つ。一方で、貴金属は2024年から急騰、畜産物は恒常的に上昇傾向にあり、やや異なる傾向が見られる。金などの貴金属については2024年以降の欧米での金融緩和政策、畜産物価格については飼料価格の高騰の影響によるところが大きいと判断される。

先進国では労働需給の逼迫が根強い物価上昇に繋がる

日米欧(ユーロ圏)の消費者物価について、前年対比上昇率をエネルギー、食料品、コア(エネルギーと食料品以外)の3つに分けて寄与度を見ると、いずれも2021年から22年にかけてエネルギーと食料品が消費者物価全体を大きく押し上げ、40年ぶりの物価高騰に繋がったことがわかる。

一方、2023年以降になると欧米ではエネルギーと食料品の物価押し上げ効果はほぼなくなり、足元ではコア部分の押し上げ効果のみとなっている。これに対し、日本では両者の押し上げ効果が消費者物価上昇率の半分以上を占めている。これは、円安進展による円建てでの輸入価格の押し上げが2024年半ばまで続いていることのほか、日本の価格転嫁のスピードが相対的に遅いこと、食料自給率も相対的に低く為替の影響を受けやすいこと、などの要因が複合的に影響していると考えられる。

注目されるのは、コア部分の押し上げ効果がピークアウトしているとはいえ、高い水準を維持していることだ。特に欧米では、コア部分の押し上げ効果だけでそれぞれの中央銀行が目指す物価上昇率に達している。このようにコア部分の物価の鈍化があまり見られない要因の一つとして考えられるのが、労働需給の逼迫による賃金コストの上昇が、製品やサービス価格に転嫁されている影響だ。

そこで、輸入価格の転嫁分を含まない物価指標であるGDPデフレーターの上昇率を見ると、日米欧ともすでにピークアウトしており、ピーク時の上昇率はそれぞれ異なるものの足元では前年対比2%台半ばで収束している。

次に、価格の上昇分を労働者と企業との間でどのように分配されているのかを見るために、2020年以降のGDPデフレーターの累積上昇率(2019年平均比)をユニットレーバーコスト(以下ULC(図中も同様))、ユニットプロフィット(単位あたり企業収益:以下UP(図中も同様))とに要因分解すると、日米欧それぞれの特徴に大きな違いがある。

米国では、価格上昇分の多くをULCが占めており、労働者に配分、すなわち賃上げのために物価が上昇している一方、ユーロ圏では価格上昇分の過半をUPが占めており、企業が価格上昇によって収益を拡大させていることがわかる。これに対し日本では、2021年から22年の半ばにかけてGDPデフレーターの伸び自体が下落基調(前年対比マイナス)を辿っており、この間ULCはわずかに上昇していることから、企業が“被る”ことで物価上昇をある程度抑制している姿が窺われる。ただし、2023年に入るとGDPデフレーターは上昇率を高めており、この間ULCの伸びは限定的にとどまっているため、価格上昇分は主に企業に回っていると判断される1。

このように資源価格高騰分を除いた物価上昇の内訳は各国で状況がやや異なるが、欧米で特に目立っているのがULCの上昇だ。その背景には、労働需給の逼迫による賃金の上昇が挙げられる。

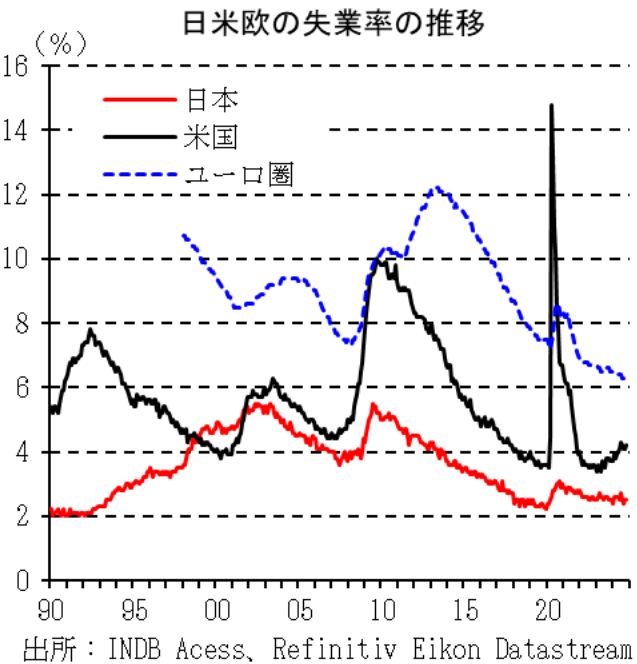

主要国の失業率を見ると、その水準は異なるものの、個々に見れば歴史的な逼迫状態にあることがわかる。米国の失業率は2023年以降やや上昇したものの、上昇は小幅にとどまっている。就業者の増加傾向も継続しており、全般的には雇用は好調さを保っている。また、ユーロ圏の失業率の水準は6%台と日米に比べて高いものの、ユーロ発足来の最低水準で低下傾向が続いている。日本ではコロナ禍直前に比べると若干高いものの、バブル期以来の低水準域が続いている。また、失業率の数字から受ける印象以上に、若年層を中心とした労働者不足は社会的な問題となっている。

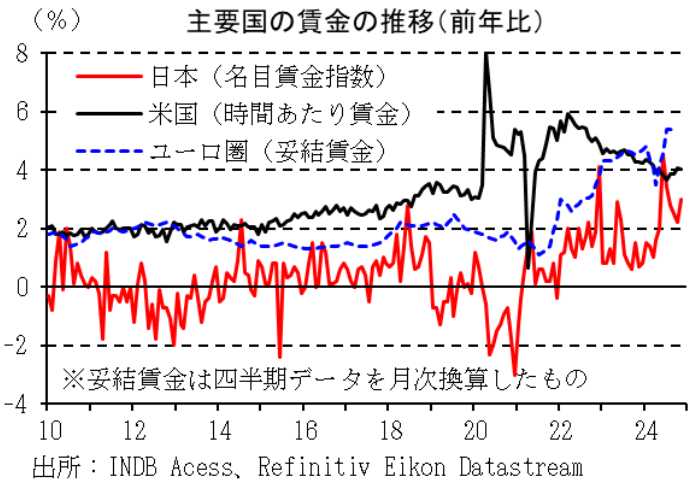

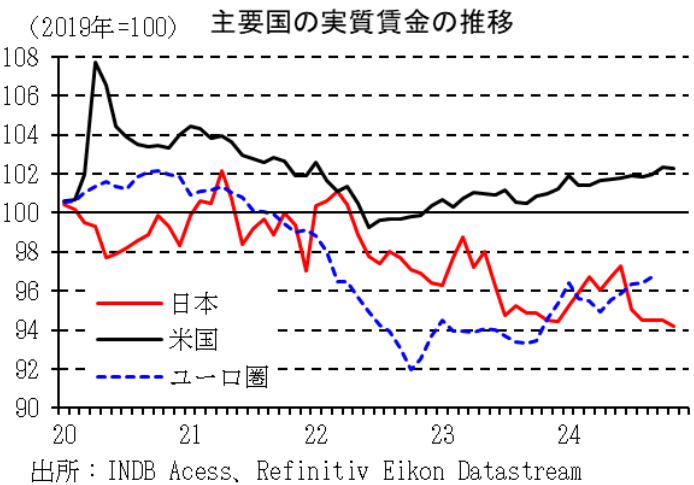

労働需給の逼迫は賃金上昇圧力を高める。実際、日米欧の賃金上昇率はコロナ禍前を上回る水準を維持している。なかでもユーロ圏と日本は上昇ペースの加速傾向が続いている。加えて、コロナ禍以降の物価上昇も、賃金上昇に拍車をかけていると考えられる。賃金上昇率から物価上昇率を差し引いた実質賃金がマイナスとなれば、実質的には所得が減少したことになる。コロナ禍以降の物価上昇は先進国においては40年ぶりのものとなり、実質賃金の伸びはマイナス圏に沈んだ。労働者側は物価上昇を補填する意味でも高い賃金上昇を求め、労働需給が逼迫していることで要求は通りやすい環境にあったこともあり、高い賃上げ実現に結びついたといえる。日本においては、政策面からの後押しもあり、2024年には実質賃金上昇率は前年水準を上回る月が出るようになった。

無論、こうした高い賃金上昇がいつまでも続くわけではない。景気が減速し、労働需給が緩和すれば、賃金上昇圧力も減衰する。とはいえ、2025年も世界経済は堅調に推移するとの予想が多く、当面は労働需給の逼迫傾向は続きそうだ。加えて、最近は物価上昇率も鈍化し、欧米では実質賃金の上昇傾向も続いているものの、コロナ禍前を起点とすれば日本やユーロ圏ではまだ実質賃金はマイナス圏に沈んでいる。つまりコロナ禍入りする前と比べると、生活は決して楽になっているわけではない。したがって、生活環境改善のための高い賃上げ要求はしばらく続くと考えられ、労働需給が逼迫傾向にある中では企業サイドもこれに積極的に対応していかざるを得ないだろう。

年少人口減少による長期的な賃金上昇圧力も

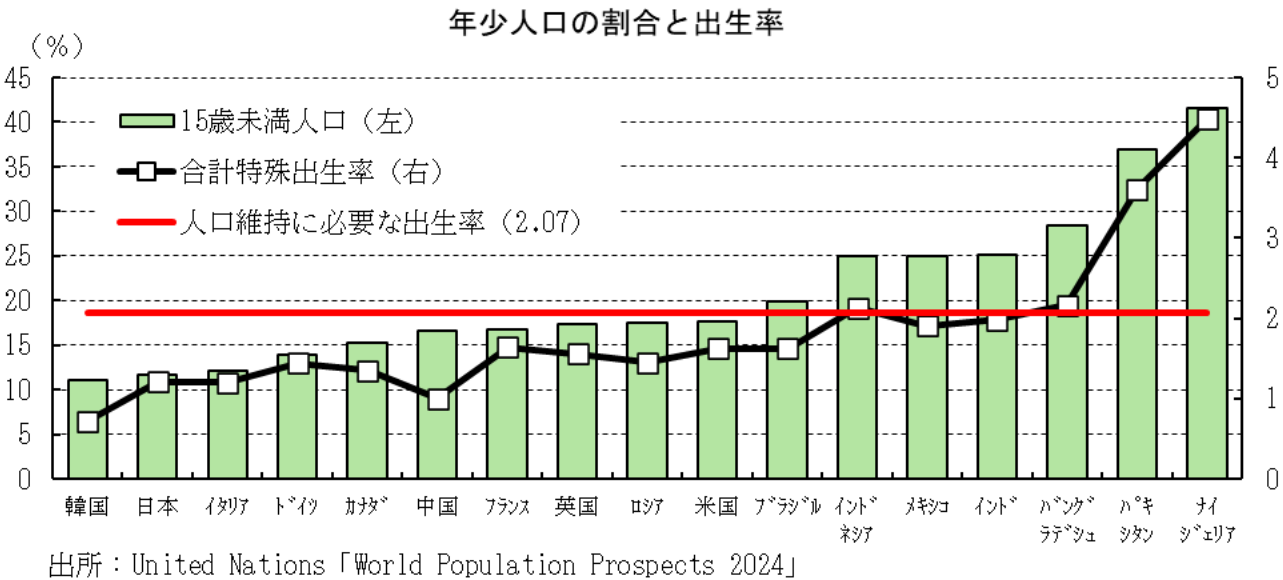

さらに、先進国では出生率の低下に伴う年少人口の減少も目立ち始め、長期的な賃金上昇圧力となることが懸念される。

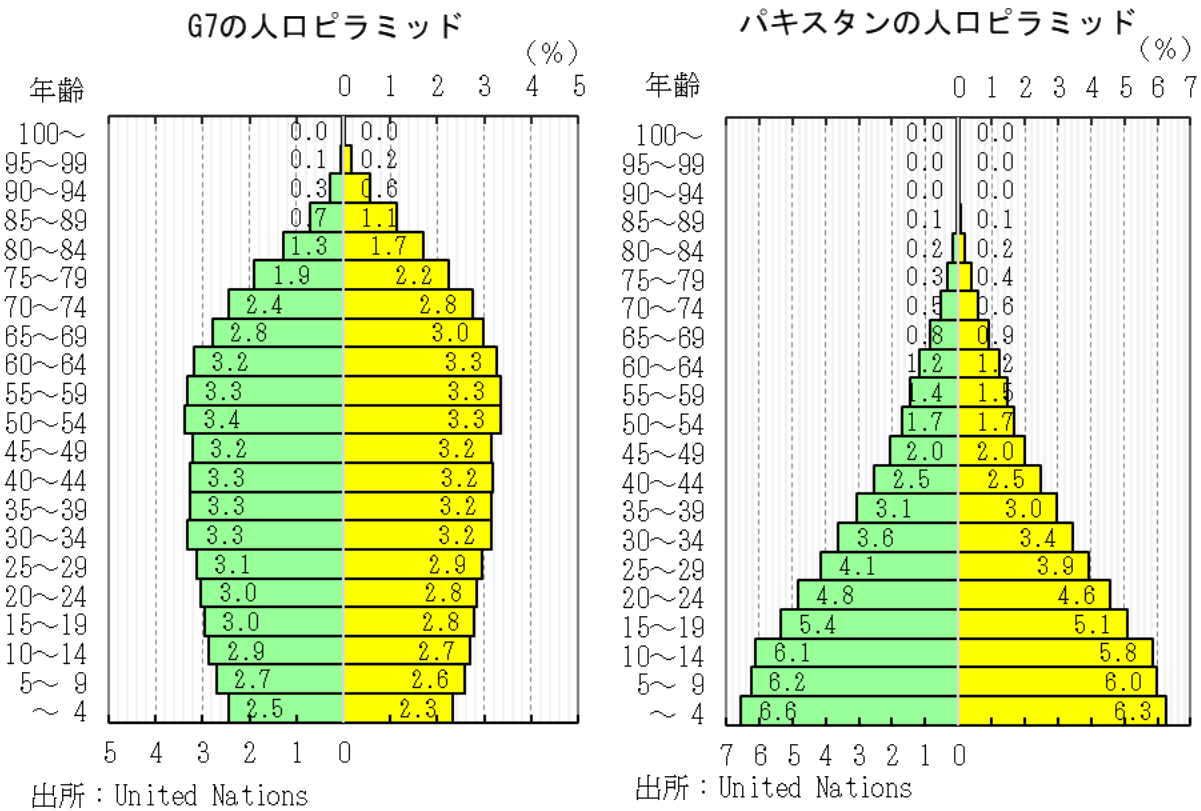

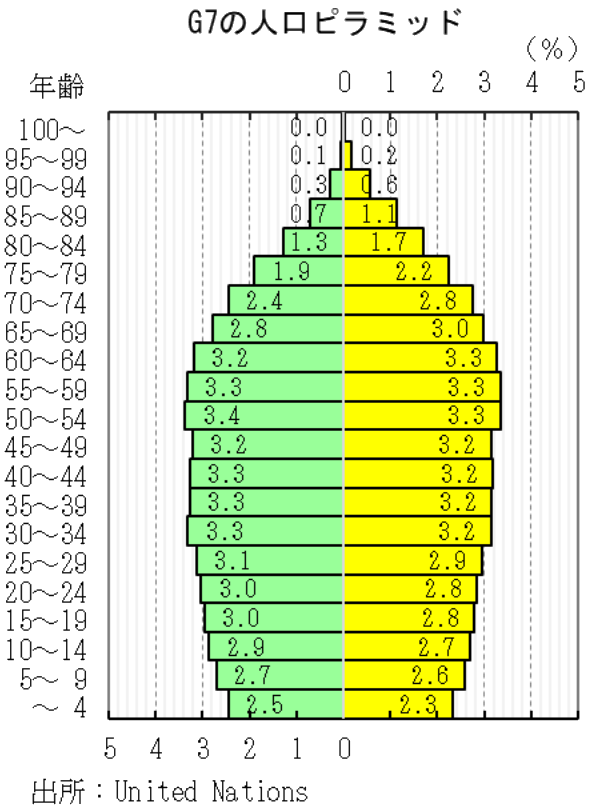

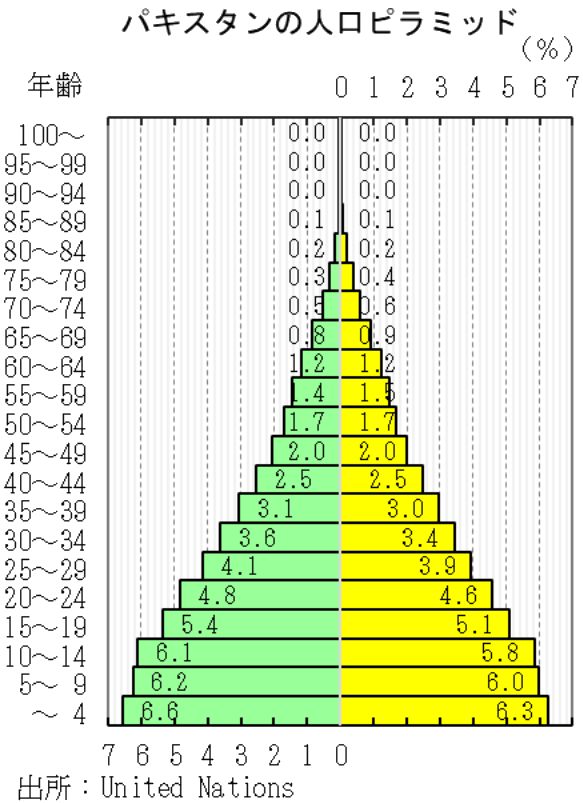

一般的に、人口動態は経済社会の発展に伴って多産多死から多産少死を経て、少産少死へと至ると言われている。たとえば、G7諸国の人口ピラミッドを見ると、男女とも50~54歳をピークに人口の減少傾向が続いていることがわかる。これに対し、人口が世界第5位のパキスタンの人口ピラミッドは4歳以下の人口が最も多い“富士山型”をしている。年少人口の割合が高いほど、新たに多くの労働力が供給されるため、供給サイドからの労働需給の逼迫は起こりにくい。逆に、年少人口の割合が低いほど労働需給は逼迫しやすく、先進国のように年齢が低いほど人口が少なくなる国では、供給面からは徐々に労働需給の逼迫圧力が増していくことになる。

生産年齢人口(15~64歳)の下の年齢層に当たる年少人口(0~15歳未満)が占める割合を見ると、新興国に比べて先進国は軒並み低い(例外は中国で、1979年から2014年まで実施された一人っ子政策による影響も大きい)。同時に、年少人口の割合が低い国ほど合計特殊出生率も低い傾向にある(例外はフランス)。人口を維持するために必要な合計特殊出生率は2.07程度とされているが、G7サミット加盟国でこの水準を上回っている国はない。合計特殊出生率がこの水準を下回るほど年少人口の減少ペースは速くなるため、労働供給不足は加速していくことになる。

賃金上昇率は労働需給に応じて変化するため、基本的には景気に応じて変動する。しかし、企業側も社内人口ピラミッドを適切な形状に保とうとすれば、一定程度の新卒者を中心とした若手社員を継続的に雇用する必要がある。そのため、減少していく新卒者の確保競争は今後も継続的なものとなるだけでなく、徐々に激化していこう。

コストが上昇していく世界下でのマーケット

先進国における若年人口の減少傾向は、労働需給の逼迫傾向が長期化し、労働コストが高い状態も継続することを示唆する。東西冷戦終結を機に加速したグローバル化による供給能力の急拡大は主要国を中心としたディスインフレを招いたが、世界は再びブロック化の様相を呈しつつあり(「コスト高への対応を迫られる世界2」以降で解説)、今後は供給制約によるインフレの世界へ再び突入する可能性がある。

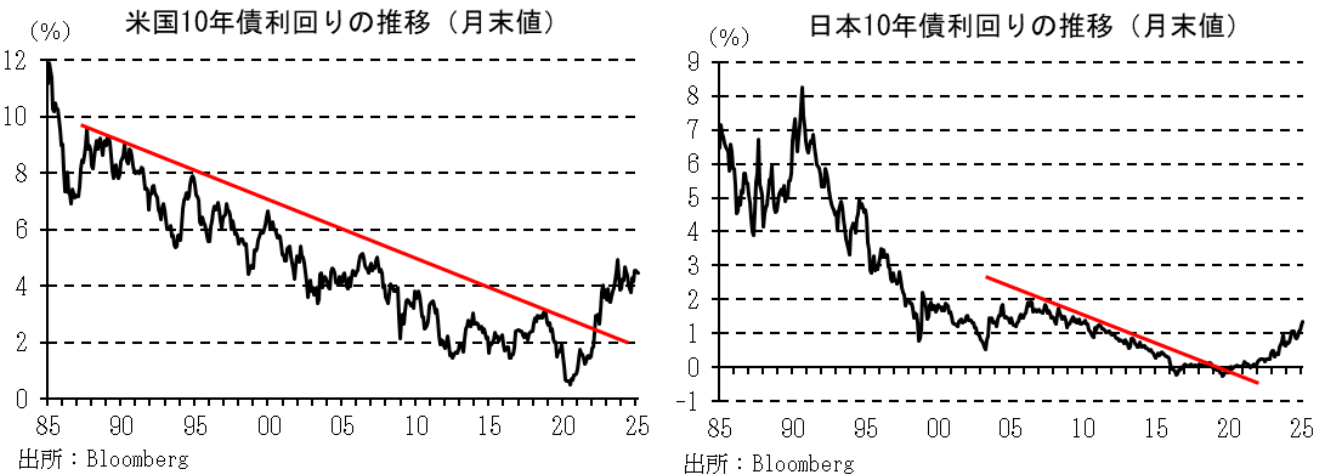

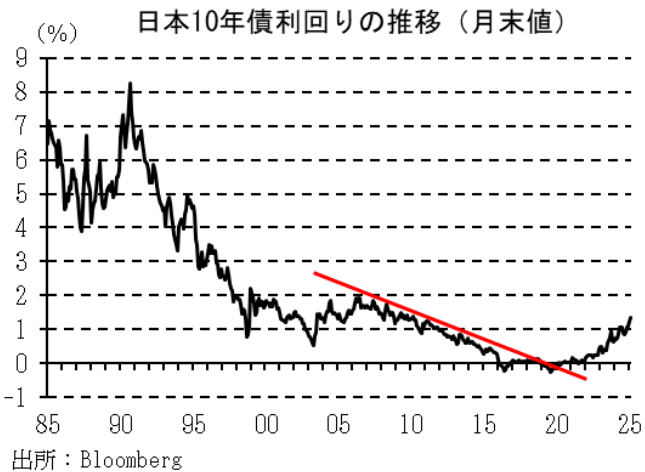

ディスインフレの世界からインフレの世界に転じることは、金融市場にも転換をもたらそう。なかでも、金融政策や債券市場に与えるインパクトは大きい。インフレ率の高まりは、実質金利を押し下げるため、必然的に政策金利はディスインフレが指摘されてきたこの20年程度に比べて高めに据えられる可能性がある。同様に、債券利回りの変動レンジもこの20年程度とは異なってこよう。実際、日米の10年債利回りは長期的な低下トレンドを逸脱して上昇しており、チャート分析的にはこれまでの長期にわたる金利低下局面が終焉したことを示唆している。

物価上昇率と金利水準の上昇は、個人の資産形成のための運用先にも変化をもたらそう。特に“金利のない世界”から“金利のある世界”に転じた日本では、金利らしい金利がついた預金などに資金が戻る兆候も見せているが、インフレ率を差し引いた実質金利はむしろ低下している。物価上昇が定着して個人の期待インフレ率が上昇するにつれ、預金や債券などにはより高い金利を求めることになろう。

コストが上昇していく社会で企業・国家に求められるもの

先進国の多くは今後労働者不足に直面することになる。若手や有能な人材を確保しようとすれば、賃金を筆頭によりよい労働条件を提示する必要が高まろう。それでも不足する場合、移民の受け入れを増やしていくことも求められる可能性があり、そのための法整備や社会的に受け入れ可能な環境整備も新たに求められる。

同時に、高まる労働コストを吸収するために、生産性の更なる向上は避けられない。労働者のスキル向上はもとより、AIの活用なども積極的に進める必要がある。政府はその後押しを進め、場合によっては商慣行や法制度などもこれに合わせていく必要があろう。さらに、提供する製品やサービスの高付加価値化を継続していくことも必要だ。付加価値の向上が止まりコモデティ化したものに労働投入を続けていけば、ULCは上昇していくことになる。

一方で、継続的に労働コストに上昇圧力がかかるなかでは、それ以外のコストを可能な限り抑制していくことも求められる。コロナ禍以降世界の物価を押し上げた主因である資源については、再びブロック化する兆候を見せつつある国際情勢や、気候変動対策、生産性向上の鍵を握るAI活用のための膨大な電力需要などを勘案すれば、国家として生き残るために安定した確保は必須課題だ。「コスト高への対応を迫られる世界2」以降では、1990年代以降のディスインフレの世界から、再び高コストの世界に突入した世界の資源を巡る動向などについて考える。

【補論Ⅰ】人口年齢構成の変化による課題

前述したように、人口動態は経済社会の発展に伴って多産多死から多産少死を経て、少産少死へと至ると言われている。

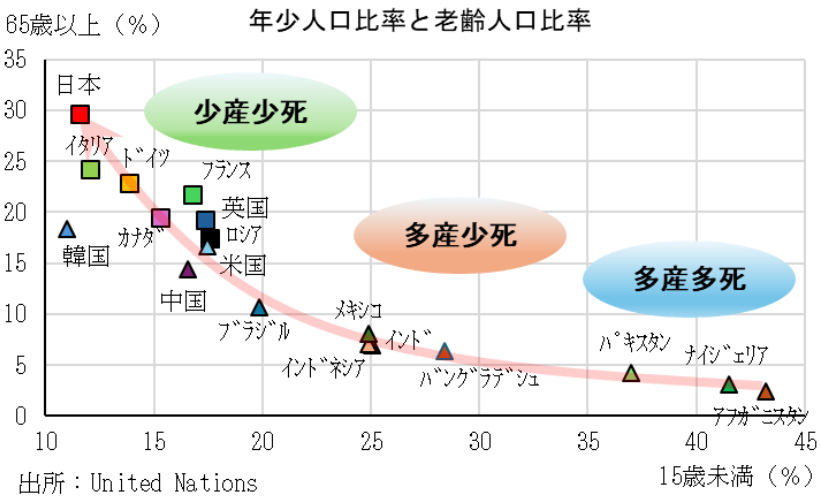

そこで、65歳以上の高齢者が全人口に占める割合と、15歳未満の年少者が全人口に占める割合の関係を見ると、ナイジェリアなどのアフリカ諸国などは年少人口の割合が40%前後と非常に高い一方で、65歳以上の高齢人口の割合は5%前後にとどまっており、いわゆる“多産多死”型であることがわかる。これに対し、インドやインドネシアなど経済的発展が目立っているアジアや南米などの新興国では年少人口の割合が20%程度に低下する一方、高齢人口の割合は5~10%とやや上昇しており“多産少死”型へと移行している。さらに、G7諸国では年少人口の割合は20%を下回る一方、高齢人口の割合が15%以上と急激に上昇し、“少産少死型”となっていることがわかる。そのなかでも日本は高齢人口比率が突出して高く、年少人口の割合も低い(G7以外では韓国に次ぐ)。

このように、経済・社会的発展に伴って人口年齢構成も徐々に変化していくことが見て取れるが、それぞれに経済的・政治的課題も異なる。

アフリカや中東を中心とした“多産多死”型の国では、年少人口割合が高いことで、豊富な労働供給が今後数十年続く。一方で、これを受け入れる労働需要がなければ、若年層を中心とした失業者が増えることになり、治安面などに大きな問題を抱えることになる。これにより政治が不安定化すれば経済発展も覚束なくなり、貧困のスパイラルが起きかねない。豊富に供給される労働力を吸収するだけの需要をまずは海外に向け、外国資本を導入することも選択肢に入れる中で輸出主導型の経済発展が求められよう。そのために、インフラの整備や教育の普及など、基礎的な環境整備が必要だ。

アジアや中南米に多く見られる“多産少死”型の国でも、豊富に供給される労働力の吸収(職を供給する)は課題となる。所得水準が向上していれば、それに見合った医療や教育サービスを受けることも可能となる。医療サービスの拡充は平均寿命を押し上げ、高齢人口はさらに増加しよう。一方で、所得水準の上昇、すなわち賃金水準の上昇は、労働コストの面で国際競争力を低下させるため、より付加価値の高い商品やサービスへの移行を促す。そのための教育サービスの拡充が必要となるが、社会的にこうしたサービスを受けにくい層が存在すれば、将来的な所得格差の拡大、二極化に繋がる恐れがある。高付加価値化への移行は、持続的な経済発展の鍵を握る。そのための適切な経済・産業政策運営、予算配分は非常に重要である。

先進国の多くは、経済発展とともに出生率が低下し“少産少死”型の人口構成となっている。少子化が進めば年少人口比率が低下する一方で、高齢人口比率が上昇していく。これにより、生産年齢人口(15~64歳)の割合が低下し、従属人口(15歳未満の年少人口と65歳以上の老齢人口の合計)の割合が上昇していく人口オーナス期に入ると、経済成長に鈍化圧力がかかる。加えて、高齢者が増えることで社会保障負担が高まる一方で、勤労所得者が減少することで税収には減少圧力がかかるため、財政負担が大きくなる。人口減少基調に入れば、経済成長への足かせはより強くなる。そうした環境下では財政面への負荷も一段と大きくなり、負のスパイラルに陥りかねない。こうした悪影響から脱するには、①より付加価値の高い産業へ移行、②生産性の向上、③より高度な教育制度の拡充、④人口年齢構成に見合った社会保障制度の転換、などが必要となる。なお、減少する労働力を補う手段として、海外からの移民の受け入れも一つの方法だが、特に上記①~③を充実していない場合、国内の低スキル労働を外国人労働者が代替するなどして、外国人労働者に対する抵抗が強まり社会不安を招くリスクもある。

【補論Ⅱ】労働コスト上昇を吸収する生産性の状況

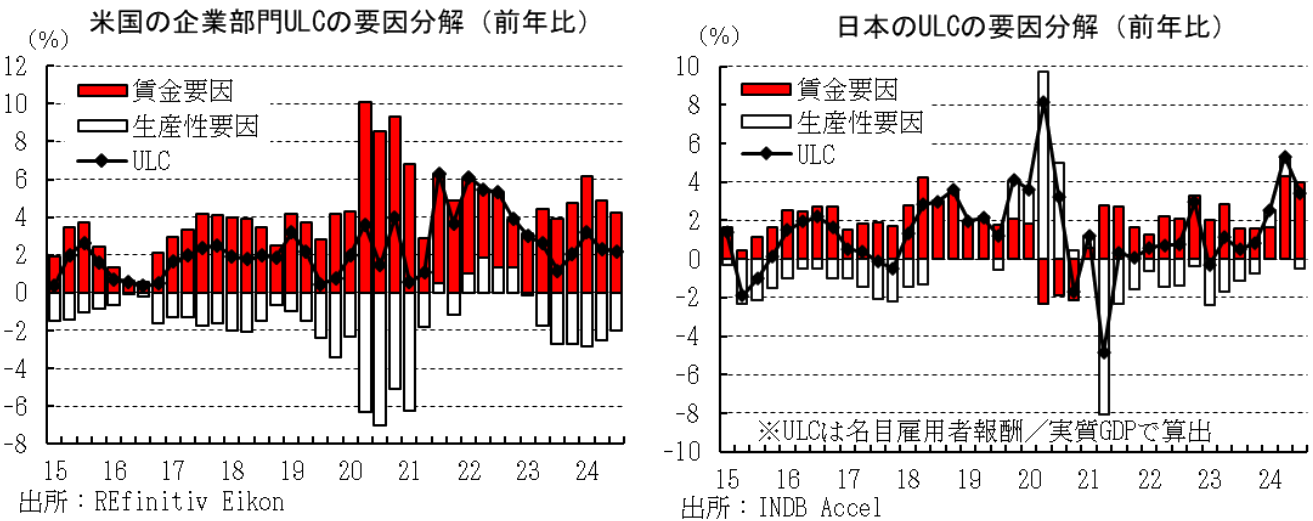

賃金の上昇は、企業サイドから見れば労働コストの上昇となり、収益を圧迫する要因に他ならない。先にGDPデフレーターの伸びをULCとUPとに要因分解したが、企業の立場に立てばULCは一義的には逸失利益となる(賃金の引き上げによって有能な社員を確保する、従業員のエンゲージメントを高めるなどのプラスの効果もあるが、ここでは議論しない)。欧米では、コロナ禍以降のULCの上昇がGDPデフレーターを相当程度押し上げている姿が浮き彫りとなった。すなわち、賃金上昇による労働コストの上昇部分が物価に転嫁されているということである。日本では、欧米ほどULCがGDPデフレーターを押し上げている姿は確認されていないが、2024年度に入ってからは雇用者報酬の伸びが加速しており、今後は賃金コストも物価の押し上げ要因として働く公算が大きい(市場競争下で価格引き上げが困難ということであれば、企業の取り分UPが削られることになる)。

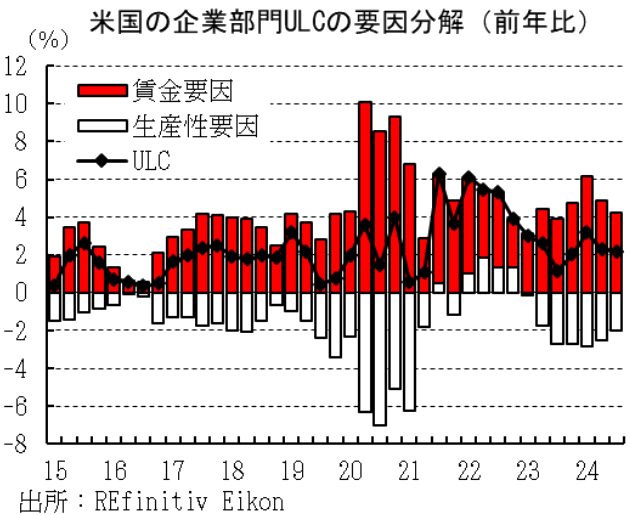

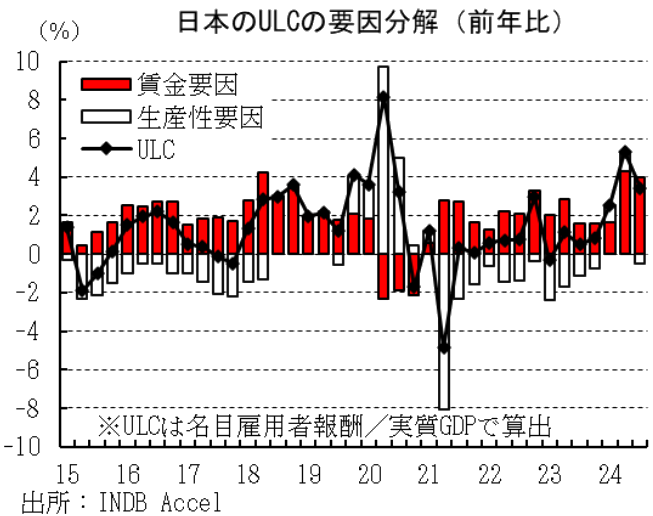

ところで、賃金上昇圧力が強く労働コストがかさむ状態であっても、生産性が伸びた分だけULCの伸びは抑制される。そこで、日米のULCを賃金要因(ULC押し上げ要因)と生産性要因(ULC押し下げ要因)とに要因分解すると、米国では2023年頃から生産性が2%程度ULCを抑制しているのに対し、日本ではその効果が小さく、賃金が上昇した分だけULCも上昇している姿が窺われる。

日本では年少人口の減少傾向が他国以上に強く、潜在的な賃金上昇圧力は欧米以上に高い側面もある。したがって、そうした賃金上昇圧力を生産性の向上によって吸収する必要性は他国以上に高いといえよう。無論、日本ほどではないものの多くの先進国が同様の問題に直面しており、生産性の継続的な向上は、企業が収益性を悪化させないためには避けて通れない課題だ。

1 GDPデフレーター(名目GDP/実質GDP)の上昇分のうち、雇用者に分配されたものがULC(雇用者報酬/実質GDP)、企業に分配されたものがUP(営業余剰・混合所得/実質GDP)として算出されるが、名目GDPにはこのほかに減価償却、間接税などが含まれるうえ、統計上の不突合も存在するため、ULCとUPの寄与度を合わせても、GDPデフレーターの伸びと一致せず、残差が生じる(グラフ上の「その他」部分)。日本は欧米に比べてこの残差が大きく、ULC以外の寄与をUP等とする見方もある。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学