- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレは目標に留まるなかでRBAの「タカ派姿勢」はどうなる?

- Asia Trends

-

2025.02.26

アジア経済

アジア金融政策

オーストラリア経済

為替

インフレは目標に留まるなかでRBAの「タカ派姿勢」はどうなる?

~コアインフレなどRBAが重視する指標は伸び加速も、豪ドルの対米ドル相場は動意の乏しい展開へ~

西濵 徹

- 要旨

-

-

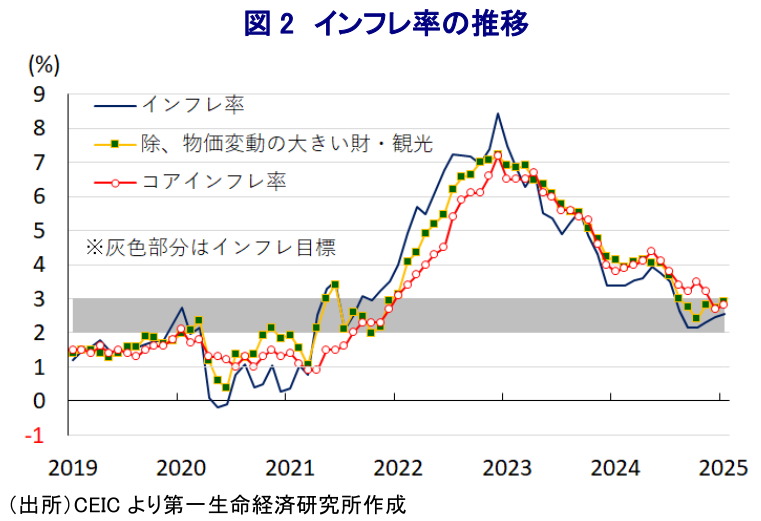

オーストラリアでは、RBAが今月の定例会合でコロナ禍一巡後初の利下げに動いた。この背景には、長期化する高金利政策による内需鈍化に加え、外需も低迷するなど景気の不透明感が高まっていることがある。さらに、一時は33年ぶりの高水準となったインフレも頭打ちするとともに、RBAが重視するすべてのインフレ指標が目標域に収まるなど落ち着きを取り戻す動きが確認されたことも後押ししたと捉えられる。

-

しかし、利下げ決定にも拘らずRBAは「タカ派」姿勢を示し、ブロック総裁も同様にタカ派的な発言を行うなど慎重姿勢を維持する考えをみせた。これは足下の雇用環境が堅調さを維持しており、1月の雇用統計も正規雇用を中心とする堅調さが確認された。企業マインドも幅広く改善するなど堅調さをうかがわせる動きがみられる。他方、1月のインフレ指標はすべて目標域で推移している一方、コアインフレ率や物価変動の大きい財と観光を除いたベースの伸びは加速して目標の上限に近づく動きがみられる。非貿易財を中心にインフレの粘着度の高さがうかがえる上、上昇圧力に晒される可能性に留意する必要がある。

-

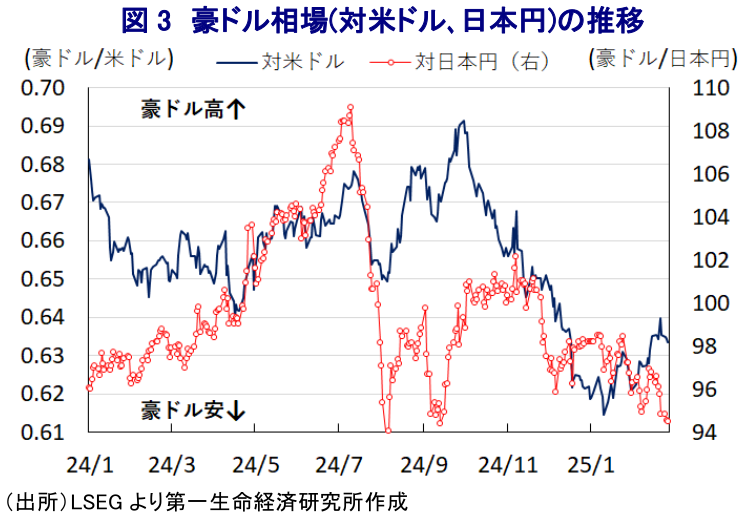

足下の国際金融市場では、RBAのタカ派姿勢が豪ドルの対米ドル相場を押し上げているが、当面は米FRBもRBAもともにタカ派姿勢を強めるなかで方向感の乏しい展開が続く可能性がある。対日本円では日銀の追加利上げが意識されるなか、金融政策の方向性の違いが相場の重石となる展開となると見込まれる。

-

オーストラリアでは、準備銀行(RBA)が今月17~18日に開催した定例会合において、コロナ禍の影響一巡後の初めてとなる利下げを決定し、2022年5月からの利上げ局面や、その後の高金利政策の転換に向けた舵が切られた(注1)。なお、RBAは昨年12月の定例会合において、政策金利を据え置く一方で先行きの政策運営に関して文言を『ハト派』寄りに修正させるとともに、物価抑制への自信をうかがわせる動きをみせたため、金融市場においてはRBAが早晩利下げに動くとの見方が広がっていた。こうした背景には、RBAによる金融引き締めが長期化するなかで家計部門を取り巻く環境は厳しさを増す動きがみられるとともに、最大の輸出相手である中国経済の減速懸念が外需の足かせとなるなど、国内・外双方で景気に対する不透明感が強まっていることが影響している。

ここ数年の同国では、コロナ禍の影響一巡による経済活動の正常化、商品高、国際金融市場における米ドル高を受けた通貨豪ドル安に伴う輸入物価の押し上げも重なる形でのインフレ高進に直面してきた。さらに、RBAによるコロナ禍対応を目的とする異例の金融緩和により金融市場は『カネ余り』の様相を呈するなか、景気回復に伴う需要拡大を受けて不動産市況は急上昇するなどバブル化が懸念される事態となった。よって、RBAは物価と為替、不動産市況の沈静化を目的に金融引き締めに舵を切るとともに、高金利政策を維持する対応をみせてきた。結果、インフレは2022年末に33年ぶりの高水準となるも、その後は頭打ちの動きを強めたものの、RBAの定める目標(2~3%)を上回る推移が続いたため、引き締め姿勢を維持する対応が続いてきた。

しかし、アルバニージー政権が今年度(2024-25年度)から実施している電力料金を対象とする補助金政策を受けたエネルギー価格の下振れを受けて、足下のインフレは目標域に収束する動きをみせている。他方、堅調な雇用環境を反映して高止まりしてきたコアインフレも足下では頭打ちするとともに、RBAが重視する物価変動の大きい財や観光を除いたベースも目標域に収束する動きが確認され、RBAは『満を持す』形で利下げを決定したと捉えられる。ただし、RBAは先行きの政策運営について「慎重姿勢を崩していない」とした上で「利下げ後も抑制的であり続ける必要がある」との見方を示すなど『タカ派的』な姿勢を維持している。ブロック総裁も「インフレ抑制の勝利宣言には時期尚早」とした上で、追加利下げに慎重な考えを示すなど、利下げ実施にも拘らずタカ派的と捉えることができた。

RBAがこうした姿勢をみせる背景には、足下の労働市場が依然として堅調な推移をみせていることがあるなか、直後に公表された1月の雇用統計においても正規雇用者を中心とする雇用を取り巻く環境の堅調さが確認されている(注2)。さらに、地域別でも大都市部のみならず、幅広い地域で雇用拡大が確認されているほか、労働市場への参入意欲の高さを反映して労働参加率は過去最高を更新する展開をみせており、労働需給が依然としてひっ迫状態にあることを示唆していると捉えられる。なお、総労働時間はわずかに減少するとともに、賃金上昇の伸び率も鈍化するなど頭打ちしており、RBAが注視する物価への影響は見定めにくい状況にある。他方、足下の企業マインドに幅広く改善の動きがうかがえるなど、雇用回復に繋がる動きが確認されていることに鑑みれば、RBAが先行きも引き続き慎重姿勢を維持する可能性に留意する必要がある。

こうしたなか、1月のインフレ率は前年同月比+2.55%と前月(同+2.45%)からわずかに伸びが加速するも、引き続きRBAが定めるインフレ目標の域内で推移している。さらに、コアインフレ率(トリム平均値ベース)も前年同月比+2.8%と前月(同+2.7%)からわずかに伸びが加速しているほか、物価変動の大きい財や観光を除いたベースでも同+2.9%と前月(同+2.7%)から伸びが加速しているものの、いずれも目標域に留まっている。インフレ率の前月比は▲0.24%と前月(同+0.81%)から3ヶ月ぶりの下落に転じているものの、食料品やエネルギーなど生活必需品で物価上昇圧力が強まる動きがみられる。他方、堅調な雇用環境にも拘らずサービス物価に下押し圧力が掛かるとともに、貿易財を中心とする財価格が下振れする動きが確認される一方、非貿易財で物価上昇圧力が強まるなど、インフレ圧力の粘着度の高さがうかがえる動きもみられる。こうした状況は、物価変動の大きい財と観光を除いたベースでも前月比が+0.16%と前月(同+0.00%)から緩やかながら上昇ペースが加速していることに現れている。RBAは今月の定例会合に併せて公表した物価見通しにおいて、コアインフレ率は向こう2年程度+2.7%で横這いの推移が続くとの見通しを示しているものの、上昇圧力に晒される展開が続く可能性も予想される。

足下の国際金融市場では、RBAが利下げに舵を切るもタカ派姿勢を示したことを受けて、豪ドルの対米ドル相場は底打ちに転じる動きをみせるとともに、このところは米ドル高の動きに一服感が出る兆しがみられることも相場の底入れを促す一助となってきた。しかし、米トランプ政権による通商政策は米FRB(連邦準備制度理事会)による追加利下げのハードルとなる可能性が見込まれるなかで米ドル高圧力がくすぶる一方、RBAもタカ派姿勢を堅持する可能性が高まっていることに鑑みれば、当面の豪ドルの対米ドル相場は方向感に乏しい展開が続くことが考えられる。他方、日本円に対しては日本銀行による追加利上げが意識されやすい環境が続いており、金融政策の方向性の違いを反映して下値を探る展開となる可能性に留意する必要がある。

注1 2月18日付レポート「RBAが4年3ヶ月ぶりの利下げも、慎重姿勢を崩さず「タカ派的」」

注2 2月20日付レポート「RBAの「タカ派傾斜」を是認し得る堅調な雇用環境、豪ドル相場は?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹