- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、インフレ加速もペソ安一服を追い風に利下げに舵

- Asia Trends

-

2024.08.15

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピン中銀、インフレ加速もペソ安一服を追い風に利下げに舵

~ペソ相場は外部環境に大きく揺さぶられるなかで慎重な政策判断が求められる状況は変わらず~

西濵 徹

- 要旨

-

- 15日、フィリピン中銀は定例会合で政策金利を25bp引き下げる決定を行った。同行による利下げはコロナ禍以降初であり、利下げそのものも約4年ぶりとなる。同行は6月の前回会合で利下げの可能性に言及する一方、ペソ安による輸入インフレが警戒されたが、足下では米ドル高一服でペソ相場が底打ちに転じている。さらに、足下の景気は頭打ちが確認されており、中銀が利下げの可能性に言及するなかで環境が整ったと捉えられる。ただし、足下のインフレは目標域を上回る水準に加速しているが、中銀は早晩目標域に回帰するとした上で、再来年まで目標域に留まるとの見通しを示している。その上で、先行きの政策運営について経済指標をみつつ慎重な対応を維持する考えをみせている。足下のペソ高は米ドル高一服など外部環境の変化が影響していることに鑑みれば、慎重な政策判断を維持する必要性は変わらないと言えよう。

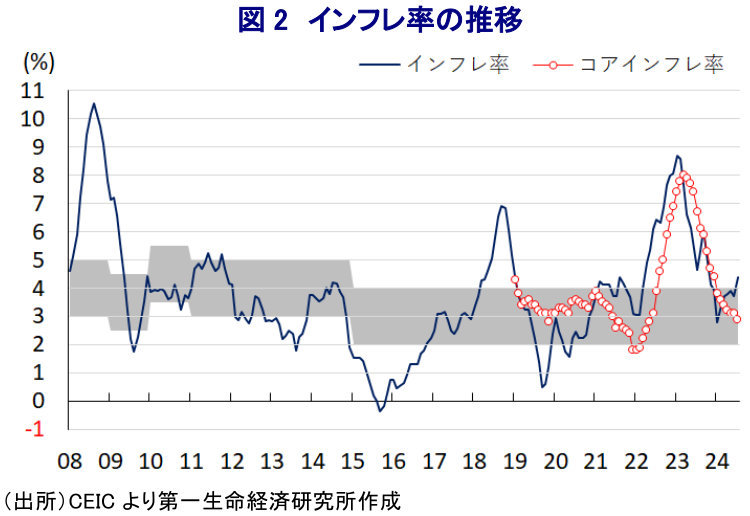

15日、フィリピン中央銀行は定例の金融政策委員会を開催し、政策金利である翌日物リバースレポ金利を25bp引き下げて6.25%とする決定を行った。同行による利下げ実施はコロナ禍以降で初となるとともに、利下げそのものも2020年11月以来で約4年ぶりのこととなる。同行はここ数年のインフレ昂進を受けて物価と為替の安定を目的とする累計450bpもの利上げを実施し、昨年以降は商品高の動きが一巡してインフレは頭打ちに転じたものの、国際金融市場での米ドル高を受けた通貨ペソ安による輸入インフレを警戒して引き締め姿勢を維持してきた。しかし、昨年後半以降のインフレは中銀目標の域内で推移する展開をみせたため、中銀は将来的な利下げを示唆するなどタカ派姿勢を後退させるとともに、6月の前回会合では早ければ次回会合(8月会合)での利下げの可能性に言及するなど、ペソ安懸念がくすぶるにも拘らずハト派姿勢を強める動きをみせた(注1)。その後の国際金融市場においては、米国のインフレ鈍化を受けて米FRB(連邦準備制度理事会)による利下げを織り込む形で米ドル高の動きに一服感が出ており、こうした動きを反映して調整が続いたペソ相場は一転して底入れの動きを強めるなど輸入インフレの懸念は後退している。他方、足下のフィリピン経済は4-6月の実質GDP成長率が前年同期比+6.3%と前期(同+5.8%)から加速して3四半期ぶりに6%を上回る高い伸びを記録するなど、一見すると足下の景気には堅調さがうかがえる。しかし、季節調整値に基づく前期比年率ベースの成長率は+1.97%と4四半期連続でプラス成長となっているものの、前期(同+4.46%)から伸びが鈍化するなど頭打ちの動きを強めており、上述のように前年比の伸びが加速した背景には前年同期の成長率がマイナスとなった反動が影響していることに留意する必要がある(注2)。近年の経済成長は家計消費をはじめとする内需がけん引役となるなか、足下では物価高と金利高の共存が実質購買力の重石となる展開が続いている上、世界経済の勢いに陰りが出るなかでGDPの1割に相当する海外移民送金も頭打ちしており、家計消費は2四半期連続で減少している。さらに、金利高の長期化を受けて企業部門の設備投資意欲も鈍化するとともに、公共投資の進捗の動きに一服感が出ていることも重なり固定資本投資も鈍化するなど、幅広く内需は頭打ちの動きを強めている。他方、同国経済はASEAN内でも外需依存度が相対的に高く、財、サービスの両面で中国向けの割合が高いなか、足下では中国景気を巡る不透明感に加え、欧米などの景気も頭打ちの様相を強めるなかで輸出も下振れしている。なお、国際金融市場においてペソ安の動きが加速した背景には、年明け以降のインフレが加速に転じたものの、上述のように中銀がハト派姿勢を強めたことが影響したとみられる上(注3)、直近7月のインフレ率は一段と加速して中銀目標を上回るなどインフレが再燃する動きが確認されている。こうした状況にも拘らず中銀が利下げに動いた背景には、足下では米ドル高の動きが一変してペソ安の懸念が後退したことが後押ししたと捉えられる。会合後に公表した声明文では、物価動向について「7月に加速が確認されたが、先行きは目標域内への低下が見込まれる」とした上で、リスク調整後のインフレ見通しを「今年は+3.3%」と6月会合(+3.1%)から上方修正する一方で「来年は+2.9%」と6月会合(+3.1%)から下方修正し、「再来年は+2.9%」と目標域内で推移するとの見方を示している。その上で、インフレを巡るリスクについて「今年と来年はコメに対する完全引き下げ効果を勘案して引き続き下振れ方向に傾いている」としつつ、「再来年は電気料金の上昇や外部要因などが影響してわずかに上振れ方向に傾いている」との認識を示している。実体経済については「金融環境は厳しさを増しているが堅調な推移が見込まれる」としつつ、先行きの政策運営について「インフレが目標に沿った動きをみせるなかで抑制的なスタンスからの緩和が支持されるが、依然として物価の上振れリスクを注視しており、経済と雇用の持続可能な成長と物価安定に資するべく慎重な姿勢を採る」として、経済指標をみながら漸進的な緩和を進める考えをみせている。また、会合後に記者会見に臨んだ同行のレモロナ総裁は、今回の決定について「預金準備率に関する議論はなかった」とした上で「可能な限り定例のスケジュールで政策対応を決定する」、「いずれは預金準備率の引き下げも行うがいつかは分からない」、「75bpもの利下げを行うにはよほど悪い事象が確認される必要がある」として、漸進的な緩和に関する考えを示している。その上で、「現行の政策スタンスは経済成長率の政府目標(6~7%)の実現には充分」としつつ、物価動向について「7月の加速は想定内であり、先行きの鈍化に幾分自信を持っている」とした上で、先行きの政策運営について「10~12月に追加で25bpの利下げが可能になるかもしれない」としつつ「為替レートの目標はない」としてペソ相場を静観する構えをみせた格好である。足下のペソ高の動きは米ドル高一服を受けて、それまで売られた資産を対象とする買いの動きが影響している可能性がある一方、インフレの加速が確認されるなかでの利下げ実施という政策判断は外部環境如何でペソ相場を取り巻く環境が一変する可能性を高めると予想される。あくまで現状の政策判断は外部環境が後押ししている点に留意しつつ、慎重な政策判断を下す必要性は変わっていないと捉えられる。

注1 6月28日付レポート「フィリピン中銀、8月次回会合での利下げに言及、ペソ相場はどうなる」

注2 8月8日付レポート「フィリピン景気は頭打ちも、利下げのハードルが高まる困難な局面」

注3 6月21日付レポート「フィリピンペソ安が映す「不自然な」中銀のハト派化と政治対立への懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹