- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド物価は目標内で推移、次回の大幅利下げに道

- Asia Trends

-

2025.01.22

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド物価は目標内で推移、次回の大幅利下げに道

~物価を巡るリスクは上下双方にあり、次回以降の政策運営への見方がNZドル相場を左右するか~

西濵 徹

- 要旨

-

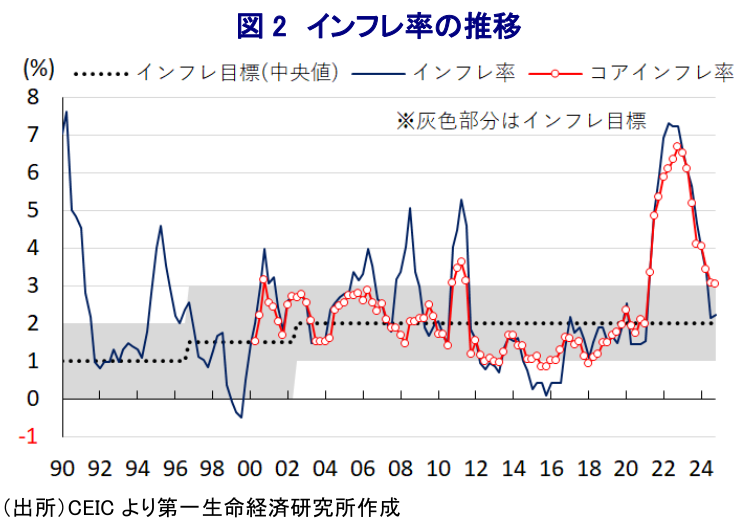

- ニュージーランド景気は物価高と金利高の共存長期化を受けてテクニカル・リセッションに陥るなど逆風に直面している。他方、足下のインフレは商品高の一巡により頭打ちしており、RBNZはハト派姿勢を強めるなど景気下支えに舵を切っている。しかし、景気は力強さを欠くほか、雇用も弱含みが示唆されるなど物価の重石となる材料は山積している。こうしたなか、昨年10-12月のインフレ率は前年比+2.22%とRBNZの目標域で推移するもわずかに加速しており、直近の見通しを上回る動きが確認された。ただし、コアインフレ率はわずかに鈍化するとともに、幅広く財価格の頭打ちが確認されており、RBNZは来月の次回会合で50bpの追加利下げに動く可能性は高まっていると判断できる。他方、先行きは世界情勢の不透明感やNZドル安などのリスクに加え、利下げ効果も重なる形で物価は上下双方に振れる可能性があり、次回以降の政策運営の見方が割れることも予想される。よって、NZドル相場も方向感を欠く可能性に留意する必要がある。

ニュージーランド経済を巡っては、物価高と金利高の共存状態が長期化による内需下振れに加え、最大の輸出相手である中国景気の低迷による外需鈍化が重なる形で、昨年半ば以降の景気は2四半期連続のマイナス成長となるテクニカル・リセッションに陥るなど逆風に直面している(注1)。他方、インフレは一昨年後半に一時30年ぶりの水準に高進するも、その後は商品高の一巡に加え、景気減速も追い風に頭打ちの動きを強めており、昨年半ば以降は準備銀行(RBNZ)が定める目標域に回帰するなど落ち着きを取り戻している。こうした事態を受けて、RBNZは昨年8月にコロナ禍後初の利下げに舵を切り(注2)、10月には利下げ幅を拡大させるとともに(注3)、11月には3会合連続の利下げに加えて先行きの大幅利下げを示唆するなど(注4)、『ハト派』姿勢を強める動きをみせている。なお、足下の景気については、中国景気は内需喚起策や外需の駆け込みを追い風に底入れする動きをみせているものの、製造業を中心とする企業マインドは力強さを欠く推移をみせるなど、依然として勢いの乏しい推移をみせている可能性が高い。さらに、このところのニュージーランドにおいては雇用を取り巻く環境が急速に悪化する動きが確認されるなか、足下の企業マインドを巡っても雇用に関する指標は弱含む推移をみせており、物価の重石となることが見込まれる状況が続いている。こうしたなか、昨年10-12月の消費者物価は前年同期比+2.22%と前期(同+2.15%)からわずかに伸びが加速しているものの、2四半期連続でRBNZが定めるインフレ目標(1~3%)の範囲内で推移しているほか、食料品やエネルギーを除いたコアインフレ率は同+3.05%と目標を上回る推移が続くも前期(同+3.08%)からわずかに伸びが鈍化するなど、頭打ちが確認されている。なお、RBNZが昨年11月の定例会合に際して公表したインフレ見通しでは、10-12月は前年比+2.1%に伸びが鈍化するとの見方を示しており、わずかながらこれを上回った格好となっている。上述したように雇用環境は悪化の度合いを強めているにも拘らず、サービス物価に上昇圧力がくすぶる一方、食料品をはじめとする生活必需品を中心に物価に下押し圧力が掛かるほか、財価格についても非貿易財を中心に物価上昇圧力が後退する動きが確認されるなど、財価格を中心にインフレ基調が後退している様子がうかがえる。また、このところの国際金融市場においては米トランプ政権による政策運営への懸念を反映して米ドル高の動きが再燃しており、NZドルの対米ドル相場は上値が抑えられる展開をみせており、輸入物価に押し上げ圧力が掛かりやすい状況にある。こうした状況ながら、足下のインフレはRBNZの想定を上回っているものの、幅広く財価格が下振れする動きが確認されていることを勘案すれば、RBNZが来月に予定される次回会合では想定通り50bpの追加利下げに動く可能性は高まっていると判断できる。ただし、その後については米トランプ政権の政策運営をはじめ世界情勢を巡る不透明感が極めて高いことに加え、これまでのNZドル安に伴う輸入物価の押し上げなどリスク要因のほか、RBNZによる利下げ効果も重なり、物価は上下双方に振れる可能性に留意する必要がある。よって、次回会合以降のRBNZの政策運営に対する見方が変化するとともに、これまでNZドルは米ドルに対して下振れの動きを強めてきたことも重なり、先行きは方向感の乏しい展開をみせる可能性に留意する必要があろう。

注1 2024年12月19日付レポート「ニュージーランドは景気後退入り、NZドル相場に逆風が強まる展開」

注2 2024年8月14日付レポート「ニュージーランド準備銀が利下げに舵、先行きも継続的な利下げを示唆」

注3 2024年10月9日付レポート「ニュージーランド準備銀が利下げを加速、NZドル相場の行方は?」

注4 2024年11月27日付レポート「ニュージーランド準備銀、追加緩和に加えて当面は大幅利下げを示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹