- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBの利下げペースは加速へ

- Europe Trends

-

2024.10.02

欧州経済

欧州経済全般

欧州金融政策

ドイツ経済

ECBの利下げペースは加速へ

~高まる景気後退懸念、10月も連続利下げを実施~

田中 理

- 要旨

-

- 筆者はこれまで、ECBが四半期に1回のペースで25bp刻みの利下げを続けると予想していたが、最近の景気・物価指標の下振れからは、利下げペースが加速する可能性が高まっている。10月以降、来年前半を通じて、理事会毎に25bp刻みの利下げを行うと、政策金利見通しを改める。

6月に利下げを開始した欧州中央銀行(ECB)は、十分なデータが出揃っていないことを理由に7月に利下げを見送った後、9月は金融引き締めの度合いを縮小するのが適切であるとして、追加利下げに踏み切った。ECBは今後の利下げ方針について、経済・金融・インフレ動態・金融政策の波及経路などのデータに基づいて理事会毎に判断するとしており、特定の政策金利パスを事前に約束しないことを示唆している。

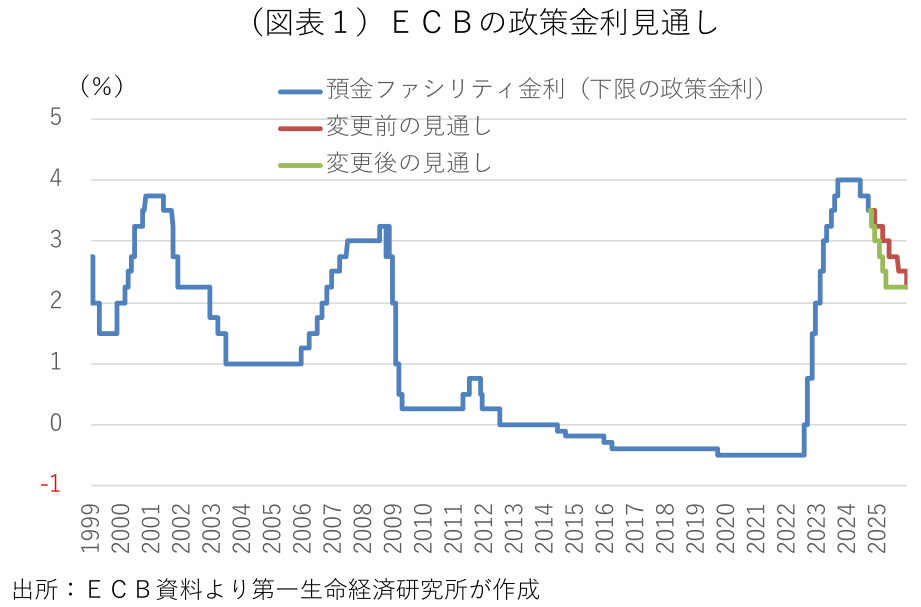

足許でヘッドラインのインフレ率の鈍化が進んでいるが、サービス物価や賃金の高止まりが続いていることから、筆者はこれまで、ECBが四半期に1回のスタッフ見通しの発表月毎に25bpの慎重な利下げを継続し、2025年末までに下限の政策金利(預金ファシリティ金利)を2.25%に引き下げる展開を想定してきた。だが、このところの経済指標からは、ユーロ圏経済がECBの想定を上回るペースで減速している可能性が示唆され、景気の腰折れ回避と中期的な物価安定を達成するには、より早いペースでの利下げが必要になるものと判断される。そこで従来の政策金利見通しを変更し、10月17日以降、毎回の理事会で25bpの追加利下げが行われると考える(図表1)。

最終的な利下げの到達点は、利下げの前倒しによって深刻な景気後退が回避されることを前提に、従来と同様の2.25%と想定する。但し、2025年に入ってからも景気の停滞が続けば、来年後半以降も利下げを継続する可能性が出てくる。その場合、中立金利を下回る水準まで政策金利を引き下げ、景気の下支えに動くだろう。

最近の経済環境を確認すると、ユーロ圏の実質国内総生産(GDP)は、2022年10~12月期以降、ほぼゼロ成長での停滞を続けた後、2024年に入ってからは成長ペースが僅かに加速している(図表2)。これまで景気を下押ししていた物価高が一服し、企業収益の圧迫や家計の実質購買力の目減りが一巡したほか、コロナ後の旅客回復やパリ五輪の特需による観光需要の増加、海外景気の底打ちで輸出がやや上向いたことが背景にある。だが、インフレ率の鈍化と賃上げ加速後も家計消費の伸びは抑制されている。脱ロシア・脱化石燃料を進める過程でのエネルギー費用の増加、利下げ開始後も高止まりする資金調達コスト、賃上げ加速に伴う人件費の高騰などを背景に、企業競争力が損なわれ、生産活動が停滞している。欧州連合(EU)の財政規律の適用再開に伴い、欧州各国の財政スタンスもやや引き締め方向にある。

こうしたなか、最近発表された月次指標からは7~9月期の景気が再び失速する可能性が示唆される。9月23日に発表された9月の購買担当者指数(PMI)の速報値では、製造業とサービス業を合成したユーロ圏のコンポジット指数が、7ヶ月振りに好不況の分岐点である50を割り込んだ(図表3)。今月の落ち込みは前月にフランスのサービス業を押し上げたパリ五輪特需が剥落した影響が大きいが、落ち込み後の計数は五輪開催前の水準を下回っている。また、不振が続くドイツでは、製造業の悪化モメンタムが一段と加速するなか、これまで底堅さを保ってきたサービス業にも減速の兆しが広がっている。サービス業や内需を支えてきた雇用環境も徐々に冷え込んできた。ドイツでは製造業の雇用判断が一段と悪化しているほか、サービス業の雇用判断も増加・減少の分岐点である50を割り込んでいる(図表4)。製造業とサービス業を合成したユーロ圏の雇用判断も、8月以降、50割れに転落した。こうした姿は同月24日に発表された9月のドイツのIfo企業景況感指数での幅広い業種の業況判断悪化や、同月27日に発表された8月のドイツの就業者数の増加ペース減少からも確認される。

物価を取り巻く環境を確認すると、10月1日に発表された9月のユーロ圏の消費者物価の速報値は前年比+1.8%と、3年3ヶ月振りにECBが中期的な物価安定と定義する2%を下回った(図表5)。エネルギー価格の押し下げ加速やパリ五輪終了に伴う旅行関連物価の押し上げ剥落が主因だが、足許で原油先物価格がECBの想定を下回って推移しており、9月のスタッフ見通し対比でインフレ率は抑制される公算が大きい。サービス物価や賃金の高止まりを警戒する声も根強いが、賃金交渉のサイクルや価格改定のタイミングを考えると、これらは過去の物価高が遅れて反映されたものとみられる。前述のユーロ圏のPMIでは、サービス業の仕入れ価格判断、販売価格判断が何れも上昇・下落の分岐点である50に近づいており、先行きの物価沈静化を示唆している(図表6)。8月のインディードの賃金トラッカーや7月のドイツの妥結賃金が再加速するなど、目先は賃金の高止まりが続くとみられるが、ECB理事会内の大勢意見も先行きの物価や賃金の上昇率鈍化を見込んでいる。

足許の景気減速と労働需給の緩和に鑑みれば、利下げペースを加速した場合も、物価が持続的に再加速するリスクは限定的と考えられる。逆に、10月17日の理事会での追加緩和を見送った場合、12月12日の理事会までは2ヶ月近くも間が空くことになる。その間に景気に更なる下振れリスクが高まり、より大幅な利下げが必要となる事態を回避するためにも、10月の予防的な利下げが正当化されよう。最近のタカ派メンバーの発言からは、引き続きインフレへの警戒トーンや十分なデータが出揃っていないとの指摘も聞かれるが、利下げが遅れて12月に50bpの利下げに追い込まれるよりも、10月の25bp利下げを選好するとみられる。但し、サービス物価や賃金の高止まりに対する目配りも引き続き必要な状況にあり、10月に連続利下げに踏み切る場合も、10月以降の利下げペースについての明言は避ける公算が大きい。

ECBが10月の利下げを見送る可能性があるとすれば、9月の利下げ決定から日も浅く(通常は6週間のインターバルが今回は5週間)、単月のソフト・データの下振れでは追加利下げの決定打にならないと判断する場合や、地政学的な緊張や貿易摩擦のリスクが高まり、物価の上振れリスクが高まる場合などが考えられよう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済