- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国人民銀が予想外の金利据え置き、その背景を考える

- Asia Trends

-

2024.09.20

アジア経済

アジア経済見通し

アジア金融政策

中国経済

為替

中国人民銀が予想外の金利据え置き、その背景を考える

~必要性は認識、環境も整うが、長期金利や銀行セクターの収益性などの問題が足かせに~

西濵 徹

- 要旨

-

- 中国人民銀行は20日、1年物LPRと5年物LPRをそれぞれ3.35%、3.85%に据え置く決定を行った。足下の景気減速が確認されるなか、事前予想では利下げを期待する向きがみられたが、7月に利下げを行った効果を見定めたとみられる。足下では米FRBの利下げにより米ドル安が進むなど金融緩和に向けた環境は整っている。他方、中国金融市場の国債バブルを受けて当局は長期金利を高水準に誘導している上、足下では銀行セクターの収益性が悪化しており、金融緩和に二の足を踏んだ可能性も考えられる。当面は預金準備率の引き下げや不動産関連の規制緩和が見込まれるが、その効果は未知数である。当局の対応に過度な期待は出来ず、中国景気の不透明感を払しょくできない展開が続く可能性は高い。

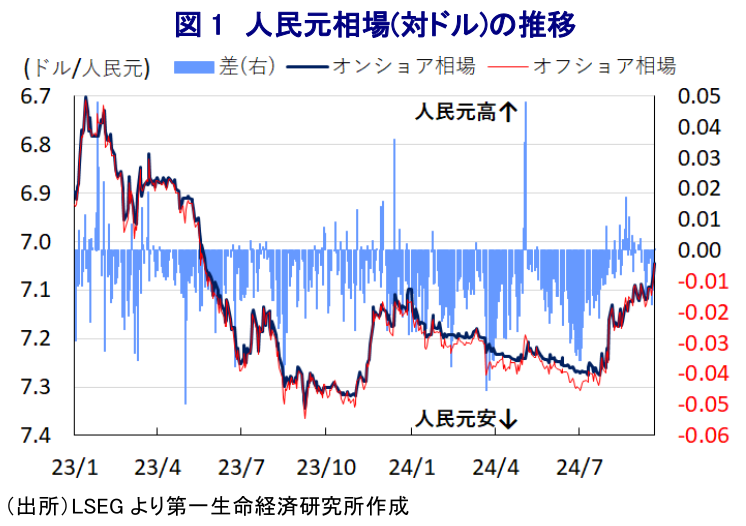

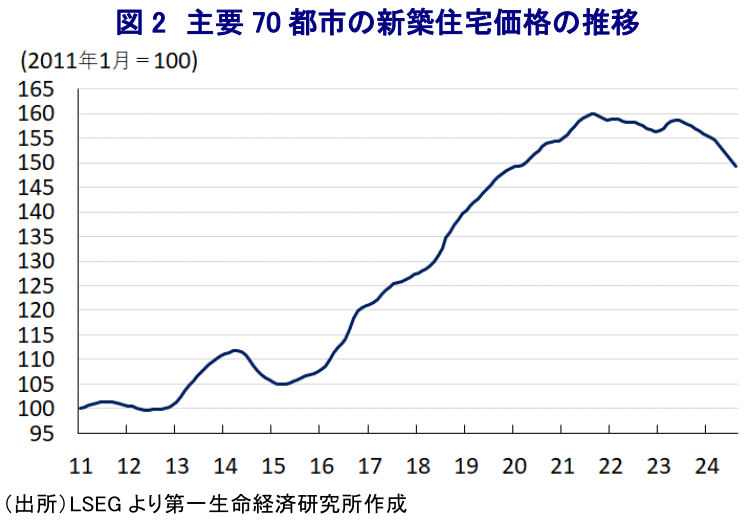

中国人民銀行(中銀)は20日、新規、および既存融資全般の動向に影響を与える1年物LPR(最優遇貸出金利)と住宅ローン金利に影響を与える5年物LPRをそれぞれ3.35%、3.85%に据え置く決定を行った。今月公表された8月の経済指標は、足下の景気が不動産不況に歯止めの兆しがみえない状況が続くなかで一段と勢いを欠く様子にあることを示唆しており(注1)、事前の金融市場においては人民銀が利下げを通じて景気下支えに動くとの見方が広がっていた。なお、人民銀は7月に実施された重要会議である3中全会(第20期中央委員会第3回全体会議)の直後に利下げを実施しており(注2)、その効果が発現しきらないなかで一段の金融緩和に動くことに二の足を踏んだ可能性が考えられる。一方、足下の国際金融市場においては米FRB(連邦準備制度理事会)による利下げ実施を受けて米ドル安圧力が強まっており、それまで米ドル高による自国通貨安を警戒して金融緩和に二の足を踏まざるを得なかった状況は大きく変化している。事実、昨年の中国金融市場では米ドル高の動きが資金逃避を引き起こすとともに、そうした動きを反映して人民元安が加速したことにより米ドル建で換算したGDPが29年ぶりに減少するなど世界経済における存在感低下を招く一因となった(注3)。よって、景気下支えの観点からは金融緩和が必要になっているにも拘らず、資金逃避やそれに伴う人民元安を回避すべく金融緩和に及び腰の対応が続いてきたと捉えられる。しかし、上述のように足下においては米ドル安の動きが進んでいることを反映して、人民元の対米ドル相場は底入れの動きを強めており、海外に流出した資金の動きが回帰している様子がうかがえる。こうした状況にも拘らず、人民銀が一段の金融緩和に及び腰の姿勢をみせる背景には、中国金融市場において国債への資金流入が活発化して長期金利が低下する国債バブルとも呼べる状況が続いていることが影響している可能性がある。人民銀は長期金利の低下が人民元安を引き起こすことを警戒して国債利回りを高水準に誘導しており、7月にはMLF(中期貸出制度)融資の担保要件を引き下げるなど金融市場において取引可能な債券の規模を拡大させることにより金利低下に歯止めを掛ける動きをみせてきた。さらに、長期金利の低下に加え、不動産不況の深刻化を受けて商業銀行の収益性が低下する懸念も高まっており、一段の金融緩和により収益性が一層悪化すれば幅広い経済活動に悪影響を与えることを警戒している可能性もある。よって、当面の対応としては預金準備率の引き下げによる流動性の拡大のほか、不動産需要の喚起を目的とする規制緩和などの取り組み強化に対する期待が高まっているが、すでに様々な不動産在庫解消に向けた取り組みを公表しているにも拘らず市況調整の動きに歯止めが掛からない展開が続いていることに鑑みればその効果は未知数である。他方、足下の人民元相場の急速な底入れの動きを受けて、外需を取り巻く環境が厳しさを増すなかで価格競争力の低下を警戒して、国有銀行が米ドル買いによる為替介入に動いているとの観測が出ており、こうした点でもちぐはぐな対応が続いている感は否めない。その意味でも、先行きも当局の対応に過度な期待を抱くことは難しく、中国景気の行方も不透明感を払しょくでいない展開が続く可能性は高いと見込まれる。

注1 9月17日付レポート「中国景気は一段と勢いを欠くなかで構造問題の行方にも要注目」

注2 7月22日付レポート「中国人民銀行、3中全会を経て金融緩和に舵も効果は限定的か」

注3 1月17日付レポート「2023年の中国経済は「政府目標」をクリアしたものの…」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹