- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段と勢いを欠くなかで構造問題の行方にも要注目

- Asia Trends

-

2024.09.17

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国景気は一段と勢いを欠くなかで構造問題の行方にも要注目

~若年雇用が不透明ななかでの定年延長、企業・家計双方に影響不可避で実施には紆余曲折も~

西濵 徹

- 要旨

-

-

このところの中国経済は内・外需双方に不透明要因が山積している。欧米のみならず新興国にも中国の輸出を警戒する向きが出ている一方、若年層を中心とする雇用不安や不動産不況が内需の足かせとなっている。当局は不動産対策に乗り出したが、需要低迷が市況の重石となる展開が続くなど不動産不況は深刻さが増している。不動産対策の行方も見通せず、内需を取り巻く環境も見通しが立ちにくい展開が続く。

-

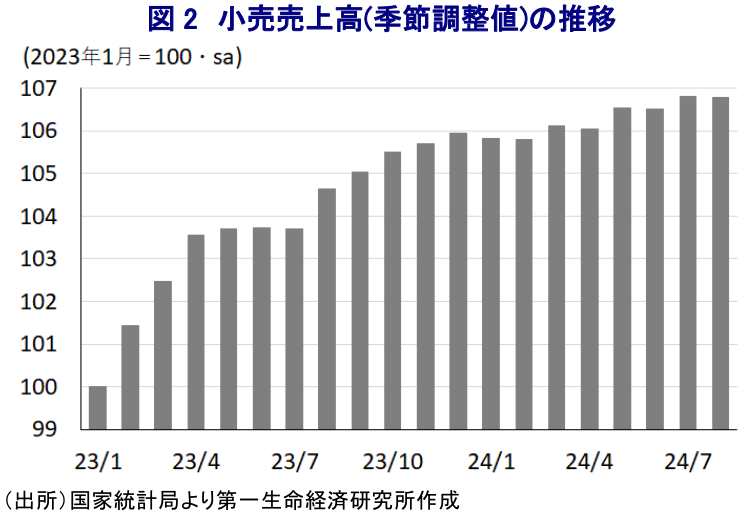

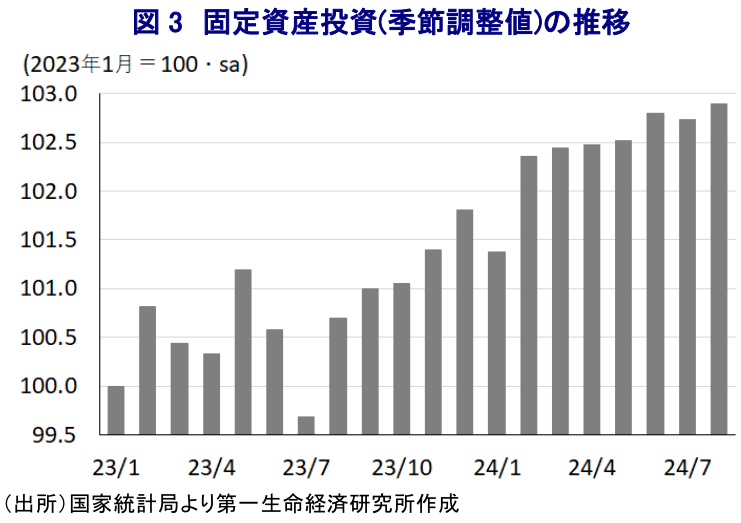

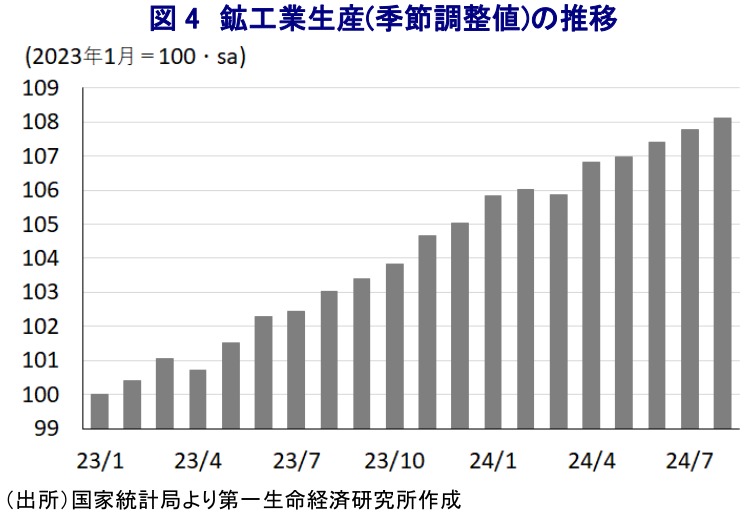

家計部門を取り巻く環境には雇用回復の遅れや逆資産効果が重石となるなか、8月の小売売上高は前年比+2.1%と力強さを欠く推移が続く。高額品に対する需要が弱含むとともに、財布の紐の固さを反映して価格競争が激化する動きも確認される。他方、公共投資や設備投資、不動産投資を反映して8月の固定資産投資は年初来前年比+3.4%と伸びが鈍化するも、当局の政策支援を追い風に製造業の設備投資が下支えする動きがみられる。また、8月の鉱工業生産は前年比+4.5%と伸びは鈍化するも、ハイテク関連の製造業などで堅調に推移する動きがみられるなど、習近平指導部が掲げる中国式現代化や製造強国に向けた動きがみられる。全体としては鈍化傾向を強めるも、その内容については跛行色が一段と強まっている。

-

中国では長年に亘る一人っ子政策に加え、コロナ禍も影響して急速な少子高齢化が進み、労働力不足と年金財政のひっ迫が懸念されるなか、法定退職年齢の引き上げが承認された。来年から15年かけて実施される見通しであり年金財政のひっ迫緩和が期待される。一方、定年引き上げ後の労働者の処遇は企業のコスト要因となるほか、若年労働者との雇用の奪い合いが激化するなど新たな問題となる可能性もある。制度として法定退職年齢と年金給付時期の引き上げは決まったが、その実現には紆余曲折が予想される。

-

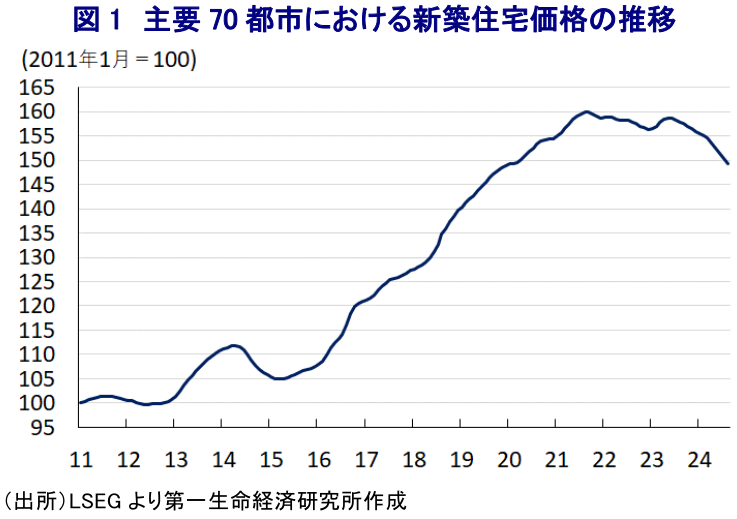

このところの中国経済を巡っては、内・外需双方に不透明要因が山積している。コロナ禍以降の若年層を中心とする雇用回復の遅れが続いている上、不動産不況の余波も重なる形で幅広く経済活動に下押し圧力が掛かるとともに、家計消費をはじめとする内需は力強さを欠く展開が続いている。他方、欧米などは中国の過剰生産能力による供給拡大の動きが経済安全保障上の懸念要因になるとして、追加関税を課す動きをみせている。さらに、割安な中国製品による『デフレの輸出』が自国産業に悪影響を与えることを警戒したインドや一部のASEAN(東南アジア諸国連合)諸国、トルコといった新興国のなかでも中国製品に対する関税引き上げを検討する動きが広がっており、外需を取り巻く環境も厳しさを増している。こうしたなか、当局は内需の足かせとなっている不動産不況の脱却を目的に、地方政府による不動産買い入れによる不動産在庫の圧縮のほか、新たな融資制度の創設による需要喚起を図るなど政策対応を強化する動きをみせている(注1)。金融市場の一部には当局の対応を好感する向きがみられたものの、一連の対応で示された支援額は不動産在庫の規模に対して極めて小規模なものに留まるとともに、不動産を需要するボリュームゾーンである若年層の雇用不安が市況低迷の一因となるなかで需要喚起は一部の大都市に留まる状況が続いている。結果、8月の主要70都市における新築住宅価格は14ヶ月連続で前月比がマイナスとなるなど下落の動きに歯止めが掛からない展開が続いているほか、調査対象の70都市のうち67都市で前月比が下落となるなど9割以上の都市で調整が続いている。さらに、取引数が多く、市場の需給動向をより反映しやすい中古住宅に至っては調査対象の70都市のうち69都市において前月比で下落しており、不動産市況は底がみえない状況に陥っている。家計部門にとっては資産の約7割を不動産が占めるとされるなか、不動産市況の低迷はバランスシート調整圧力を通じて家計部門の財布の紐を固くする一因となっており、若年層を中心とする雇用不安も相俟って家計消費の足かせになっているとみられる。よって、金融市場では当局が不動産対策の強化に舵を切るとの見方が出ている一方、住宅ローンの条件見直しや借り換え容認は銀行セクターの収益悪化を招くほか、担保となる不動産価格の調整も重なり経営体力を削ぐことが懸念される。さらに、当局は不動産セクターの持続可能性向上を目的に、慣例とされてきた事前販売制から完工後販売への移行を模索する動きをみせているが、すでに経営破たん状態に陥った不動産開発業者にとっては回復の遅れに繋がることは避けられない。よって、内需の足かせとなっている不動産不況の行方は現状見通しにくい状況にあると捉えられる。

このように家計部門を取り巻く環境は厳しさを増していることを反映して、家計消費の動向を反映する8月の小売売上高(社会消費支出)は前年同月比+2.1%と前月(同+2.7%)から伸びが鈍化するなど頭打ちの動きが確認されている。前月比も▲0.01%と前月(同+0.27%)から2ヶ月ぶりの減少に転じるなど一進一退の動きをみせるとともに、昨年後半以降は伸び悩みの動きが続いている様子がうかがえる。家計部門の財布の紐が固さを増していることに加え、このところはこうした状況を反映して自動車メーカーによる値引き競争が激化していることも重なり自動車(前年比▲7.3%)は引き続き前年を大きく下回る推移が続いている。さらに、ぜいたく品に対する需要が弱含んでいることを反映して宝飾品(前年比▲12.0%)に対する需要が大きく下振れしているほか、外食関連のなかでも高額なもの(同+0.4%)に対する需要も力強さを欠く動きをみせており、目立つ行動が手控えられている可能性が考えられる。そして、不動産需要の低迷は耐久消費財に対する需要の重石になっており、建築資材(前年比▲6.7%)や家具(同▲1.9%)に対する需要はともに前年を下回る伸びが続いており、関連する分野の需要の足かせになっている様子がうかがえる。また、家計部門が財布の紐を固くするとともに、近年のインターネットの爆発的普及を追い風にEC(電子商取引)サイトや価格比較が当たり前となるなかでECサイト間の価格競争も激化しており、ECとの親和性が高い化粧品(前年比▲6.1%)や衣料品(同▲1.6%)といった日用品の売り上げも軒並み下振れする展開が続いている。その一方、現地報道などによれば今月発売予定の新型スマートフォンについては、高額にも拘らずすでに大量の予約が殺到しているとされるなど、分野によっては家計消費の勢いが出る分野が残っているとみられる。ただし、これは14億人という中国の人口の多さが影響していることを勘案すれば、全体的な消費動向を現している訳ではない点に留意する必要があるとともに、当面の家計消費の動向は不動産市況の行方に左右される展開が続くと見込まれる。

他方、インフラ関連をはじめとする公共投資のほか、企業部門による設備投資に加え、不動産投資などを併せた固定資本投資が頭打ちの動きが続いている固定資産投資も、8月は年初来前年比+3.4%と前月(同+3.6%)から伸びが一段と鈍化しており、一見すると頭打ちの動きを強めている。しかし、当研究所が試算した単月ベースの前年同月比の伸びについては、8月は+2.2%と前月(同+1.9%)から伸びが加速しており、頭打ちの動きが続いた流れに変化の兆しが出ている様子がうかがえる。事実、前月比でも8月は+0.16%と前月(同▲0.07%)から2ヶ月ぶりの拡大に転じるなど一進一退の動きをみせている上、その水準そのものは昨年からの推移のなかで最高となっており、力強さを欠く家計消費に比べると多少底堅い動きをみせている。なお、実施主体別の動向を巡っても、国有企業(年初来前年比+6.0%)は全体を上回る伸びが続く一方で民間投資(同▲0.2%)は引き続き前年を下回る水準に留まるなど、投資活動についても公的部門が主導する『国進民退』色が強まる展開が続いている。さらに、分野別の投資動向も第2次産業(年初来前年比+12.1%)と高い伸びをみせている上、対象別では設備投資関連(同+16.8%)で高い伸びが確認されており、製造業における設備投資の堅調さが投資を下支えしている。製造業のなかでは鉄道・船舶・航空設備関連(年初来前年比+30.7%)のほか、非鉄金属加工関連(同+26.2%)、食品関連(同+26.1%)、金属製品(同+17.3%)、コンピュータ・通信設備関連(同+14.2%)、一般機械関連(同+13.8%)、特殊設備関連(同+12.8%)など幅広い分野で堅調な動きが確認されており、中国国内における過剰生産能力が懸念されるなかでも能力増強に向けた動きが続いている様子がうかがえる。一方、8月の不動産投資は年初来前年比▲10.2%と前月(同▲10.2%)に続いて大幅マイナスで推移しており、当研究所が試算した単月ベースの前年同月比の伸びも8月は▲10.2%と前月(同▲10.6%)からわずかにマイナス幅は縮小するも底這いの展開が続いている。商業用不動産(年初来前年比▲13.2%)や住宅(同▲10.5%)を中心に弱含む推移が続いているものの、8月の不動産関連の景況感は92.35と前月(92.20)から+0.15ptとわずかに上昇するなど底入れするも依然として好不況の分かれ目(100)を大きく下回るなど厳しい状況が続いている。よって、中国の投資活動を巡っては構造面での歪さの拡大が懸念される状況にある。

このように家計消費は力強さを欠くとともに、固定資産投資については製造業を中心とする国有企業による設備投資需要が下支えする展開が確認されるなど内需を巡る動きはまちまちの様相をみせる一方、外需については上述のように欧米のみならず、新興国においても中国製品に対する警戒感が強まるなかで『駆け込み』の動きが下支え役となる動きがみられる。こうした状況がうかがえるなか、8月の鉱工業生産は前年同月比+4.5%と前月(同+5.1%)から鈍化して今年3月以来となる伸びとなるなど頭打ちの動きを強めている様子がうかがえる。なお、前月比は+0.32%と前月(同+0.35%)からわずかにそのペースは鈍化するも5ヶ月連続で拡大しており、需要を巡る状況には国内・外双方で不透明感が高まっているにも拘らず、生産活動については対照的に堅調な推移をみせている。分野別では、鉱業(前年比+3.7%)や製造業(同+4.3%)は力強さを欠く推移が続いているものの、製造業のうちハイテク関連(同+8.6%)に限れば引き続き堅調な動きをみせているほか、経済活動の動向に連動する傾向があるエネルギー関連(同+6.8%)の生産も底堅く推移しており、こうしたことも生産活動の底堅さを裏付けている。なお、実施主体別では外国資本(前年比+2.8%)や国有企業(同+3.6%)は力強さを欠く一方、民間企業(同+4.5%)や株式会社(同+5.0%)の堅調さが生産活動を下支えしており、過剰生産能力を抱えている可能性が考えられる。財別でも、中国メーカーが世界的な存在感を示す発電機(前年比+43.4%)や新エネルギー車(同+30.5%)などで高い伸びが続いているほか、これらの生産に不可欠な産業用ロボット(同+20.0%)の生産も高い伸びで推移するとともに、習近平指導部の下で内製化に向けた政策支援が進められている集積回路(同+17.8%)も引き続き堅調な推移をみせている。一方、不動産関連をはじめとする建設需要の弱さに加え、外需を取り巻く環境が厳しさを増していることを反映して粗鋼(前年比▲10.4%)や銑鉄(同▲8.8%)、鋼材(同▲6.5%)の生産はいずれも前年割れとなっているほか、セメント(同▲11.9%)や板ガラス(同+2.2%)、非鉄金属関連(同+4.0%)の生産も幅広く力強さを欠いており、生産活動を巡っても跛行色がこれまで以上に広がりをみせている様子がうかがえる。

中国では、長年に亘る一人っ子政策の影響により少子高齢化が急速に進行するなかで生産年齢人口は2013年をピークに減少に転じたほか、コロナ禍を経て少子高齢化のペースが一段と加速したことも重なり、総人口も2022年をピークに減少に転じている。こうしたなか、生産現場においては労働力人口の確保が課題になっていることに加え、高齢者人口が増加するなかで年金財政のひっ迫が懸念される状況に直面している。こうしたなか、全人代(全国人民代表大会)常務委員会は現状、男性が60歳、ホワイトカラーの女性が55歳、工場労働者の女性が50歳と世界的にみて低水準に設定されている法定退職年齢について来年1月から段階的に引き上げを開始する旨の草案を承認した模様である。草案に拠れば、男性の法定退職年齢は60歳、ホワイトカラーの女性は58歳、工場労働者の女性は55歳にそれぞれ引き上げられるとしているものの、その引き上げ期間については15年をかけて段階的に引き上げるとしているほか、労働者側が早期退職や最長3年の定年延長を選択できるとするなど、柔軟かつ任意の形で引き上げられるとしている。ただし、定年延長によって多くの人が長期に亘って労働市場に残ることができることは、それだけ年金財政のひっ迫緩和に繋がることが期待される一方、年金支給開始年齢の引き上げ(年金保険料の支払い期限を現行の15年から20年に段階的に引き上げる方針)については必ずしも多くの賛成を得られるかは見通しが立たない。さらに、企業側も定年延長後の処遇について預けられた格好であり、仮に企業が長期に亘って高所得層を抱える必要に迫られれば、業績の圧迫要因になることが懸念されるほか、限られたパイを若年層と喰い合う事態になる可能性も考えられる。上述のようにコロナ禍を経て若年層の雇用環境は厳しい状況が続くなか、こうした制度変更には反発が強まる可能性も予想されるため、実際の制度変更に際しては国民からの反応をみながらの対応を迫られると見込まれるほか、紆余曲折も予想される。そうした点でも中国の内需を取り巻く状況には不透明要因がくすぶる展開が続くことは避けられないであろう。

注1 5月31日付レポート「政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹