- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀は将来的な利下げ示唆か、リラ相場の行方は?

- Asia Trends

-

2024.09.20

アジア経済

アジア金融政策

トルコ経済

為替

トルコ中銀は将来的な利下げ示唆か、リラ相場の行方は?

~足下のインフレは一段と鈍化も収束の道のりは平たんでないなか、中銀の忍耐が問われる局面に~

西濵 徹

- 要旨

-

-

トルコ中銀は20日の定例会合で政策金利を6会合連続で50%に据え置く決定を行った。昨年以降の同行は物価と為替の安定を目的に大幅利上げに動き、政府も緊縮財政に舵を切るなど正統的な政策運営に動いた。金融市場の評価は向上しており、インフレ率も着実に頭打ちしている。景気の頭打ちも確認されるなど政策効果がうかがえる一方、先行きのインフレ要因となる動きもくすぶるなど難しい対応が続く。

-

中銀は引き締め姿勢をあらためて堅持する一方、先行きの政策運営について「引き締める」との文言を削除し、将来的な利下げの可能性に言及している。他方、中銀はインフレが着実に鈍化するとの見通しを示す一方、家計部門のインフレ期待は高止まりするなど乖離しており、インフレ収束の道のりは平たんでない。米ドル安にも拘らずリラ相場は底這いで推移しており、中銀の忍耐強さがあらためて試されることになろう。

-

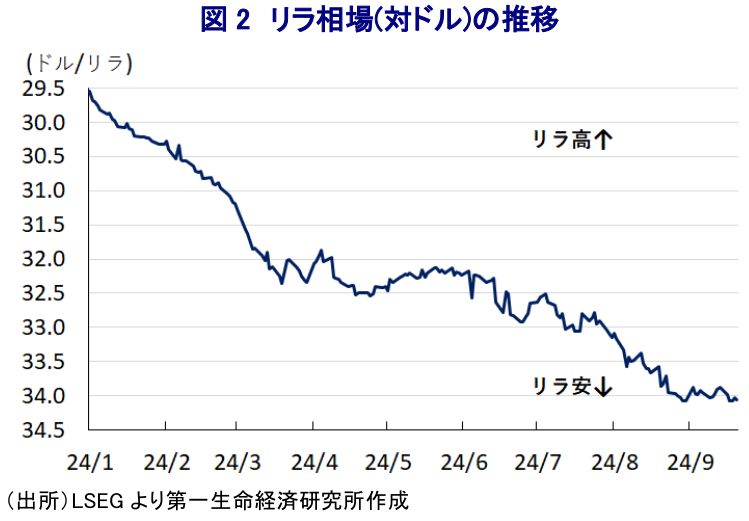

トルコ中銀は、20日に開催した定例の金融政策委員会において政策金利(1週間物リバースレポ金利)を6会合連続で50.00%に据え置く決定を行った。同行は昨年の大統領選と総選挙後に就任したエルカン前総裁の下、インフレとリラ安が常態化してきた状況に対応すべく、それまで同行が「金利の敵」を自任するエルドアン大統領による「高金利がインフレを招く」という因果が倒錯した理論の下でインフレにも拘らず利下げを迫られた状況を脱し、断続かつ大幅利上げに舵を切った。なお、エルカン氏は自身の家族に対するメディアによる『ネガティブ・キャンペーン』を理由に辞任を余儀なくされる事態に追い込まれたものの、後任総裁に就任したカラハン氏もエルカン氏の姿勢を堅持するとともに、物価と為替の安定へ追加利上げも辞さない対応をみせてきた。さらに、政府もシムシェキ財務相の下で総選挙前に実施された『無茶苦茶な』政策の解除に加え、緊縮的な政策への舵取りが図られるなど、金融、財政政策の両面で正統的な政策への転換が進められてきた。こうした動きも追い風に、主要格付機関3社はいずれもトルコに付与する外貨建長期信用格を引き上げるとともに、機関投資家などの間でもトルコに対する評価が向上したこともあり、長期に亘って調整が続いたリラ相場は底打ちするなど風向きが変わる動きもみられた。そして、こうした政府と中銀による忍耐強い引き締め姿勢に加え、商品高が一巡する動きをみせていること、前年に加速した反動も重なり足下のインフレ率は頭打ちに転じており、直近8月には前年比+52.0%、コアインフレ率も同+51.6%と実質金利(政策金利-インフレ率)も『ゼロ』が視野に入る水準となっている(注1)。他方、足下の景気は4-6月の実質GDP成長率は前期比年率+0.26%と頭打ちしており、財政、金融政策の効果がようやく発現している様子がうかがえるものの、先行きのインフレ要因に繋がる動きが確認されるなど政策対応の難しさをあらためて示唆する内容となっている(注2)。

よって、中銀は引き締め姿勢を堅持する姿勢をあらためて示したものと捉えられる。他方、会合後に公表した声明文では、足下の物価動向について「目にみえる形で基調的な変化は示されていない」ものの、「内需鈍化の動きが物価動向に影響を与えており、先行きはサービス物価の改善も見込まれる」としつつ、「インフレ期待と価格決定行動がディスインフレプロセスのリスクになる」との認識を示している。その上で、「金融引き締めに向けた断固とした姿勢が内需の減速、リラ相場の上昇、インフレ期待の改善を通じてインフレ基調の改善を促し、ディスインフレプロセスが進む」との見方を示した上で、先行きの政策運営について「インフレリスクに注意を払いつつインフレ基調が大幅かつ持続的に低下し、インフレ期待が予想範囲に収束するまで維持する」との従来からの考えを示している。ただし、これまでは「インフレの大幅かつ持続的な悪化が見込まれる場合」を巡って『引き締める』と表現してきたものの、今回は「政策手段を効果的に用いる」とタカ派姿勢を後退させており、一段の利上げに動く可能性を排除する一方、将来的な利下げの可能性に言及しているものと捉えられる。なお、中銀が先月公表した最新の物価見通しにおいては、今年末時点のインフレ率は+38%、来年末に+14%、再来年末に+9%と徐々に鈍化するとの見方を示す一方、家計部門は1年後のインフレ率が+72%に高止まりするとの見方を示すなどインフレ期待との乖離が大きい状況が続いている。こうした状況は、インフレが長期化するなかで家計部門の期待が過度に悲観に振れている可能性に留意する必要があるものの、上述したように家計消費が依然として堅調に推移していることを勘案すれば、インフレ収束の道筋は平たんではないと捉えられる。さらに、このところの国際金融市場では米FRB(連邦準備制度理事会)による利下げを織り込む形で米ドル安が進んでいるにも拘らず、足下のリラ相場は底這いの動きをみせている。一方向的なリラ安圧力は後退しているものの、中東情勢を巡る不透明感が高まるなかでエルドアン大統領は一貫して親パレスチナ、親ハマスの姿勢を鮮明にするなど対立の火種がくすぶることが相場の重石になっているとみられる。その意味では、中銀が引き続き忍耐強くなれるか、拙速な動きに出ることを避けられるかが注目される。

注1 9月11日付レポート「実質金利は「ゼロ」が視野も、トルコリラが下げ止まらない背景は?」

注2 9月3日付レポート「トルコの景気減速をようやく確認も、金融緩和はまだ先の話に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹