- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の不動産不況とディスインフレ脱却の道のりは容易でない状況

- Asia Trends

-

2024.09.09

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

中国の不動産不況とディスインフレ脱却の道のりは容易でない状況

~金融市場は政策対応に期待するも、事態打開は一筋縄ではいかない困難な状況に嵌っている~

西濵 徹

- 要旨

-

-

足下の中国経済は内・外需双方に不透明感が増す状況に直面している。当局は不動産不況からの脱却を目的とする政策に舵を切っているが、需要は弱含みする展開が続くとともに、不動産市況の調整が家計消費の足かせとなる悪循環が続く。金融市場では一段の需要喚起策を期待する向きもみられるが、銀行セクターや不動産セクターを巡る状況が悪化するリスクもくすぶるなか、事態脱却は容易でない展開が続く。

-

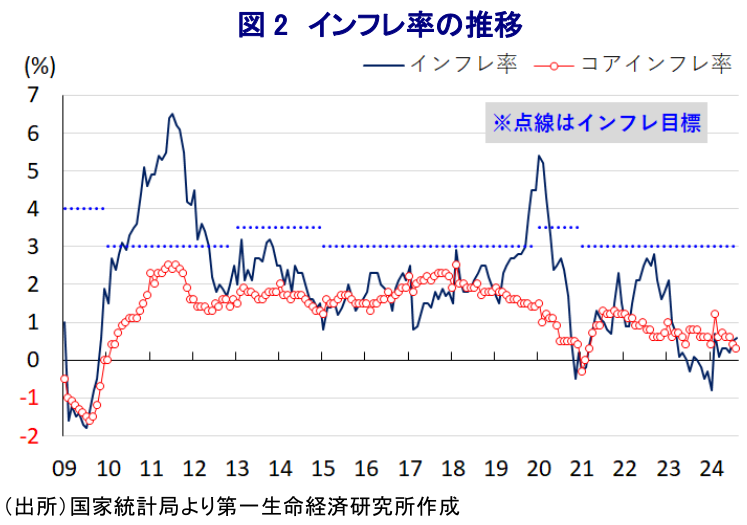

家計部門は財布の紐を固くするなかでディスインフレ圧力が強まる動きがみられるが、8月のインフレ率は前年比+0.6%とわずかに伸びが加速した。しかし、これは異常気象による食料インフレの影響が大きく、コアインフレ率は前年比+0.3%と伸びが鈍化している。財、サービスで幅広く物価に下押し圧力が掛かるほか、先行きも国内外でインフレ圧力の後退を促す材料が山積しており、ディスインフレ圧力が高まりやすい。

-

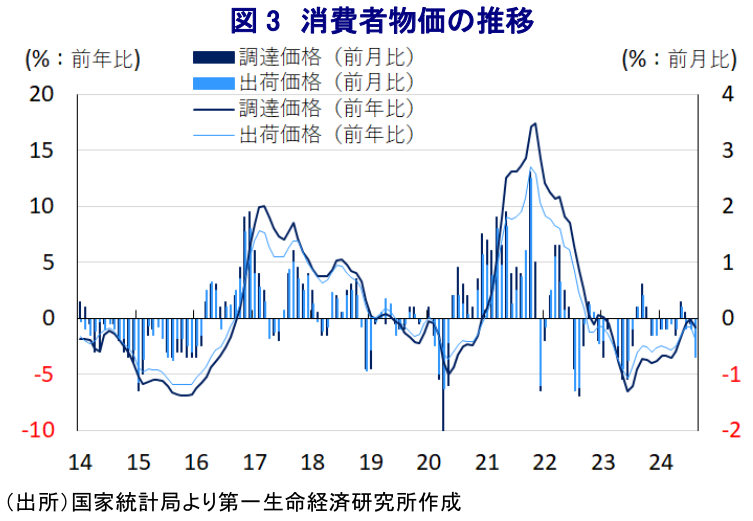

川上の段階の生産者物価も、調達価格は前年比▲0.8%、出荷価格も同▲1.8%とマイナス基調で推移するとともに下振れしている。商品市況の調整を受けて調達価格に下押し圧力が掛かるとともに、出荷価格にも下押し圧力が掛かるなど全般的に物価下落の動きが伝播している。消費財価格も落ち着いている上、当面は人民元相場の底入れによる輸入インフレの後退も重なりディスインフレ圧力を増幅させるであろう。

-

当局者からは一段の金融緩和や財政出動を示唆する発言が出ており、金融市場でも期待が高まる動きがみられる。しかし、不動産市況の低迷は財政余地を狭めている上、過度な金融緩和は不動産バブルを招くリスクもあり、対応は難しい状況にある。不動産不況とディスインフレからの脱却は容易でないと言える。

-

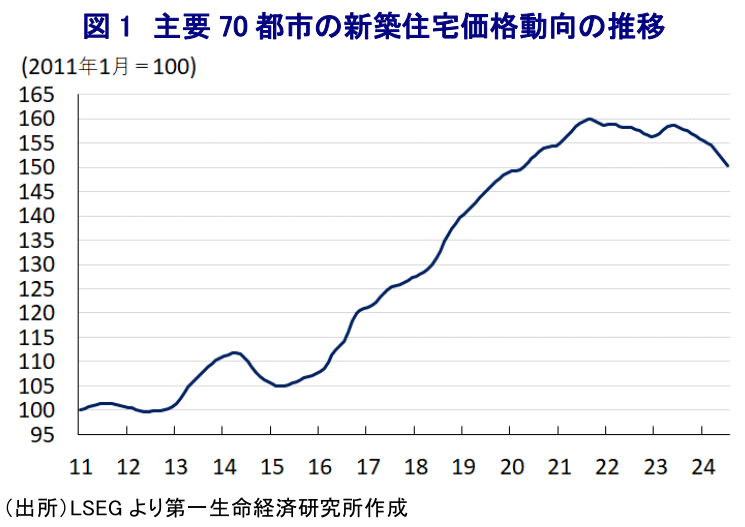

このところの中国経済を巡っては、不動産市況の低迷が幅広い経済活動の足かせとなるとともに、若年層を中心とする雇用回復の遅れは家計消費をはじめとする内需の重石となる展開が続いている。他方、外需についても欧米のみならず、新興国のなかにも中国の過剰生産能力を警戒する向きが強まるとともに、対中関税を課す動きが広がりをみせている。よって、足下の中国経済は内・外需双方で不透明感が増す状況に直面している。こうしたなか、当局は調整が続く不動産市況のテコ入れを目的に、地方政府による不動産在庫の買い戻しのほか、中銀(中国人民銀行)も需要喚起を目的とする住宅ローン金利や頭金規制の引き下げに加え、最大で1兆元規模の貸付制度の創設や融資制度の拡充などに動いている。こうした当局の対応を受けて、足下では不動産開発業者向けの融資は伸びが加速する動きがみられる一方、住宅ローン残高は減少の動きに歯止めが掛からない展開が続いており、需給を巡る状況が反って悪化する兆しがうかがえる。さらに、不動産需要の低迷を反映して新築住宅価格は一部に底打ちの兆しがみられるも、大半の都市で下落が続いているほか、中古住宅に至ってはすべての都市で下落が続くなど底入れがみえない状況にある。中国では家計部門が抱える資産に占める不動産の比率が7割に上るとされるなか、不動産市況の調整はバランスシート調整圧力を通じて財布の紐を固くしている上、若年層を中心とする雇用回復の遅れもそうした動きを一段と加速させている。こうした事態を受けて、金融市場においては当局が一段の不動産需要喚起策に動くとの観測が強まるとともに、そうした見方を後押しするような報道も相次ぐ動きがみられる。ただし、報道されている住宅ローンの条件見直しや借り換えが容認されれば、銀行セクターにとっては収益悪化を招くとともに、担保となる不動産価格の低迷の動きも相俟って体力が一段と削がれることは避けられない。他方、当局は不動産セクターの持続可能性を高めるべく、中国における不動産販売で慣例とされてきた事前販売制(完工前に購入者が代金の一部を前払いするもの)から完工後の販売に移行させる考えを示しており、すでに経営破たん状態に追い込まれている不動産開発業者の回復が遅れることも予想される。その意味では、不動産不況の行方は依然として道筋がみえない状況にあると捉えることができる。

このように足下の中国の家計部門にとっては財布の紐を固くする要因が山積するなか、近年のインターネットの爆発的普及とそれに伴うEC(電子商取引サイト)間の激烈な価格競争の動きも相俟って、ディスインフレ圧力が高まりやすい状況にある。こうしたなか、8月の消費者物価は前年同月比+0.6%と前月(同+0.5%)からわずかに伸びが加速しているものの、当局が今春に設定した今年のインフレ目標(3%前後)を大きく下回る推移が続いている。前月比は+0.4%と前月(同+0.5%)からわずかにペースは鈍化するも2ヶ月連続で上昇しており、一見すればインフレ圧力が強まっているようにみえる。しかし、このところの国際原油価格の頭打ちの動きを反映してエネルギー価格に下押し圧力が掛かる動きはみられるものの、異常気象の影響で野菜(前月比+18.1%)や豚肉(同+7.3%)、果物(同+3.8%)、卵(同+2.8%)など生鮮品を中心とする食料品は軒並み上昇しており、物価を押し上げる動きが確認されている。よって、食料品とエネルギーを除いたコアインフレ率が前年同月比+0.3%と前月(同+0.4%)からわずかながら鈍化しており、2021年3月以来の低い伸びに留まるなどインフレ圧力が後退している様子がうかがえる。前月比も▲0.2%と前月(同+0.3%)から2ヶ月ぶりの下落に転じており、サービス物価(同▲0.1%)は下落に転じるなど雇用回復の遅れが物価の重石になっているほか、食料品以外の財価格に幅広く下押し圧力が掛かる動きがみられるなど、ディスインフレ圧力が一段と強まっていると捉えられる。足下では中国景気に対する不透明感の高まりを反映して原油をはじめとする国際商品市況は頭打ちの動きを強めており、エネルギー価格に一段と下押し圧力が掛かる展開も予想される。さらに、国際金融市場では米FRB(連邦準備制度理事会)による利下げ期待を受けた米ドル安の動きを反映して人民元の対ドル相場は底入れに転じており、輸入インフレ圧力の後退も期待される。よって、当面の物価については総じて下押し圧力が掛かりやすい展開となることが見込まれる。

川上段階に当たる8月の生産者物価(調達価格)は前年同月比▲0.8%と19ヶ月連続のマイナスで推移するとともに、前月(同▲0.1%)からマイナス幅も拡大するなど下振れの動きを強めている。前月比も▲0.6%と前月(同▲0.1%)から2ヶ月連続で下落しており、国際商品市況の調整の動きを反映してエネルギー関連や非鉄金属関連をはじめとする原材料価格に軒並み下押し圧力が掛かっていることが物価の重石となっている。なお、異常気象により食料品価格に上昇圧力が掛かる動きがみられることと同様に、食料品関連に限れば原材料価格に上昇圧力が掛かる動きがみられるものの、こうした動きを除けば企業部門が直面する調達価格は全般的に下振れしているものと捉えられる。さらに、調達価格が下振れしていることを反映して、8月の生産者物価(出荷価格)も前年同月比▲1.8%と23ヶ月連続のマイナスで推移するとともに、前月(同▲0.8%)からマイナス幅も拡大するなど一段と下振れの動きを強めている。前月比も▲0.7%と3ヶ月連続で下落するとともに、前月(同▲0.2%)から下落ペースも加速しており、川中から川下にかけて物価下落の動きが伝播している様子がうかがえる。上述のように原材料価格で総じて下押し圧力が強まる動きが確認されていることを反映して、中間財関連の出荷価格に軒並み下押し圧力が掛かる動きがみられるほか、結果として消費財価格も横這いで推移しており、消費者段階において物価上昇圧力が高まりにくいことに繋がっている。なお、消費者段階において物価上昇圧力が高まりにくい一因には、家計部門が財布の紐を固くしていることが挙げられるなか、そうした消費行動を受けて企業部門も商品高による影響を製品価格に展開しにくい環境に繋がってきたものの、足下では商品市況が調整の動きを強めていることを受けて一段と製品価格に下押し圧力が掛かりやすくなっている。足下では日用品、耐久消費財ともに出荷価格は横這いで推移するなど物価上昇圧力が高まりにくい動きをみせており、先行きもインフレ率は目標を大きく下回る推移が続く可能性は高い。

中銀内においては、足下の内需が力強さを欠く推移が続いていることに加え、こうした動きを反映してディスインフレ圧力が強まっていることに対応して、一段の金融緩和を示唆する発言が相次いで示されており、金融市場においても金融緩和に動くとの見方が広がりをみせている。足下の国際金融市場においては米ドル安を受けて人民元相場は一転して底入れの動きを強めており、資金流出を警戒して中銀が金融緩和に及び腰の対応をみせてきた状況とは大きく異なっている。内需喚起とディスインフレ圧力を払拭させる観点では財政出動や金融緩和による需要喚起が不可欠になるなか、金融緩和余地は高まっているものの、不動産売却収入が地方政府の税外収入として財政出動を巡る『打ち出の小槌』となってきたにも拘らず足下の不動産市況の調整の動きはその余地が小さくなっていることを示唆している。さらに、過去には過度な金融緩和が不動産バブルを引き起こす種となってきたことを勘案すれば、同じ轍を踏まない対応を模索するなかでは金融緩和にも動きにくい展開も予想される。その意味でも中国経済にとって不動産不況からの脱却、ディスインフレ圧力からの脱却のハードルは極めて高いと捉えることができる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹