- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア景気は一段と頭打ち、利下げ観測と豪ドル相場の行方は?

- Asia Trends

-

2024.09.04

アジア経済

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

オーストラリア景気は一段と頭打ち、利下げ観測と豪ドル相場の行方は?

~RBAのタカ派姿勢後退は必至、豪ドル相場を取り巻く環境に違いが生じる可能性は高まっている~

西濵 徹

- 要旨

-

-

オーストラリアでは丸3年以上インフレ率がRBA(中銀)の目標を上回る推移が続く。RBAは累計425bpの利上げに動き、昨年以降のインフレは頭打ちに転じる一方で景気の不透明感は高まっているが、タカ派姿勢を維持する。不動産市況の高止まりもRBAの政策運営を難しくしている。政権は不動産価格の抑制へ移民抑制に動くが、効果は不明な上に中長期的に潜在成長率の低下を招くなど副作用に要注意と言える。

-

このところの景気は頭打ちしてきたが、4-6月の実質GDP成長率も前期比年率で+0.90%、前年比も+1.0%に鈍化するなど一段と頭打ちしている。物価高と金利高の共存長期化で家計消費などが総じて弱含む一方、足下の景気は堅調な公的需要や底堅い外需に支えられている。こうした動きは部門別の生産動向に影響を与える一方、異常気象による農林漁業の生産低迷は食料インフレ圧力を招く懸念もくすぶる。

-

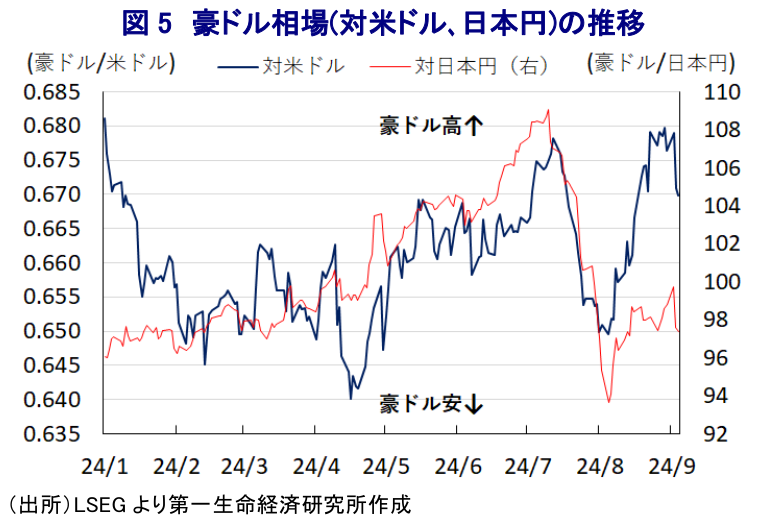

内需低迷が確認されたことで先行きの需要インフレ圧力は一段の鈍化が見込まれる。他方、政権が今年度予算で実施する所得税減税や補助金などが内需を下支えすると期待されるが、景気動向の劇的改善は見通しにくい。よって、RBAはタカ派姿勢の後退を余儀なくされると見込まれ、豪ドルの対米ドル相場は底入れの動きに一服感が出るほか、日本円に対しても中銀のタカ派姿勢の違いが重石になる展開が予想される。

-

オーストラリアにおいては、丸3年以上に亘ってインフレ率が中銀(RBA)の定める目標(2~3%)の上限を上回る推移が続いている。この背景には、商品高やコロナ禍一巡による経済活動の正常化に加え、国際金融市場での米ドル高による通貨豪ドル安による輸入インフレが重なったことが影響している。よって、RBAは物価と為替の安定を目的に2022年5月から断続的に累計425bpもの大幅利上げに動いてきた。なお、商品高の動きが一巡するとともに、足下では米ドル高の動きに一服感が出ており、インフレは一昨年末を境に頭打ちに転じてきたものの、依然としてインフレ目標を上回るなど収束にほど遠い状況にある(注1)。その一方、足下の景気を巡っては物価高と金利高の共存が長期化している上、コロナ禍を経て悪化した最大の輸出相手である中国との関係に改善の兆しがみられるも、中国の景気減速が外需の足かせとなる懸念がくすぶるなど、内・外需ともに不透明要因が山積する。こうした状況ながら、RBAは先月の定例会合において、金融市場が早期の利下げ実施を織り込む動きにけん制を掛けるべくタカ派姿勢を堅持する動きをみせており(注2)、何よりも物価安定を重視している様子がうかがえる。RBAがタカ派姿勢を堅持する姿勢をみせる背景には、物価安定を巡ってRBAが後手を踏んだとの批判が高まったことを受けて同行のロウ前総裁が事実上更迭される事態に追い込まれたことも影響していると考えられる(注3)。さらに、金融引き締めが長期に及んでいるにも拘らず、コロナ禍を経た生活様式の変化による住宅需要の拡大に加え、移民流入の動きなども追い風に不動産価格は上昇が続き、その水準は過去最高値を更新するなど幅広く国民生活に影響を与えるとともに、インフレ圧力がくすぶる一因になっていることも影響している。こうした事態を受けて、アルバニージー政権は移民政策の転換を図るなど需要そのものを抑える動きをみせているが、移民抑制が物価抑制に与える効果は未知数の一方、中長期的にみれば労働力や生産性向上の足かせとなることで潜在成長率の抑制要因となる懸念はある。ただし、インフレの長期化は来年9月までに実施される予定の次期総選挙に向けた主要課題のひとつとなっており、政策を総動員する形での物価安定にまい進せざるを得ないのが実情と捉えられる。

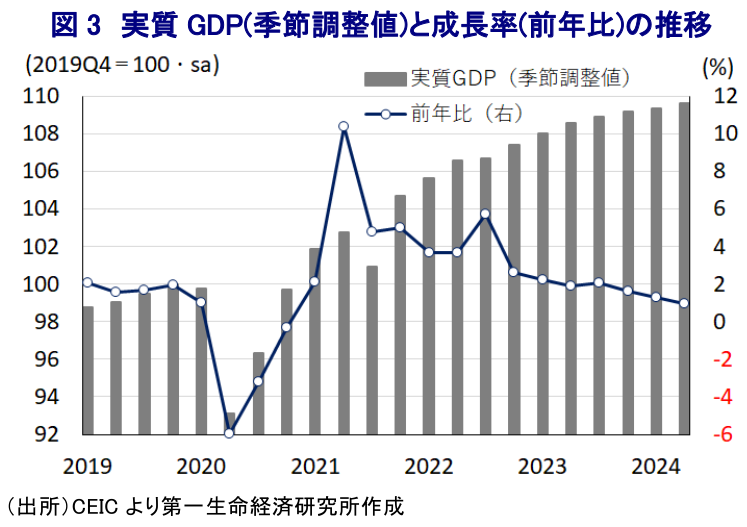

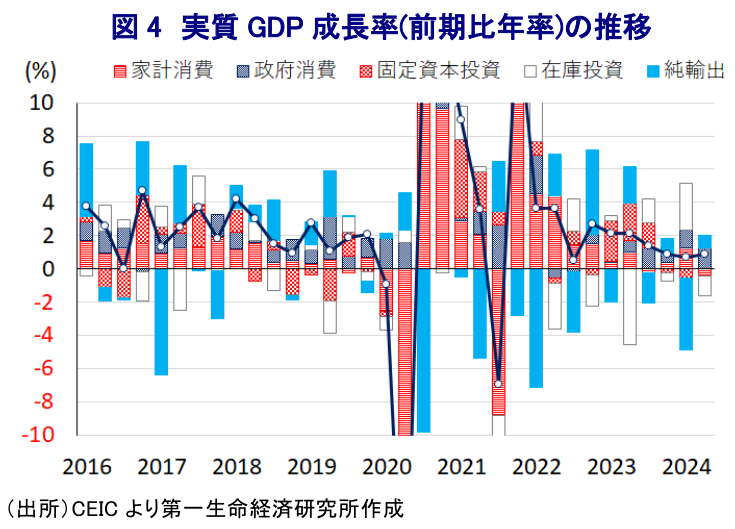

上述のように足下の景気を巡っては内・外需双方に不透明要因が山積するなど難しい状況にあるなか、4-6月の実質GDP成長率は前期比年率+0.90%と11四半期連続のプラス成長となるとともに、前期(同+0.72%)からわずかに拡大ペースは加速するも3四半期連続で1%を下回るなど力強さを欠く推移をみせている。中期的な基調を示す前年同期比ベースの成長率も+1.0%と前期(同+1.3%)から一段と鈍化するとともに、2020年10-12月以来となる3年半ぶりの伸びとなるなど頭打ちの動きを強めている様子がうかがえる。中国の景気減速に加え、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気の勢いにも陰りが出ているにも拘らず、財輸出は比較的堅調な推移をみせるなど外需が景気を下支えする展開が続いている。その一方、物価高や金利高に伴う債務負担の増大が重石となる形で家計消費は弱含む動きをみせているほか、企業部門による設備投資需要の弱さや不動産投資需要の低迷の動きを反映して固定資本投資も下振れするなど、民間需要を中心とする内需は力強さを欠く動きをみせる。こうしたなか、連邦、及び地方政府による政府消費の動きは活発化するとともに、インフラ関連をはじめとする公共投資の進捗の動きは固定資本投資を下支えするなど、足下の景気は公的需要がけん引する格好となっている。なお、在庫投資による成長率寄与度は前期比年率ベースで▲1.20ptと2四半期ぶりのマイナス寄与になるなど、在庫調整の動きが景気の足を引っ張る動きが確認されているものの、総じて民間需要の弱さが確認される状況は、足下の景気が本格的に厳しい状況にあることを示唆している。また、こうした状況を反映して分野ごとの生産動向を巡っても、外需の堅調さは製造業の生産を下支えするほか、鉱業部門全体としての生産は下振れするも、鉄鉱石の生産は堅調な推移をみせるなど中国向け輸出が生産を下支えしている様子がうかがえる。さらに、企業部門による設備投資需要や不動産投資需要の弱さを反映して建設業の生産は力強さを欠く推移をみせている。一方、家計消費の低迷を受けて小売関連や外食関連などの生産は下振れしているものの、これら以外のサービス業の生産には底堅い動きがみられ、全体としてのサービス業の生産は拡大している。他方、異常気象による大雨や洪水が相次いだことが影響して農林漁業関連の生産は再び下振れする動きが確認されており、先行きについては供給懸念を理由とする食料インフレの動きが再燃する可能性に留意する必要がある。

このように足下の景気は一段の頭打ちしている上、家計消費をはじめとする内需の低迷が確認されたことを受けて、先行きについては需要インフレ圧力が徐々に後退する可能性が高まっていると判断できる。よって、上述のようにRBAは利上げに含みを持たせるなど景気の実態とかけ離れる形でタカ派姿勢を示す動きをみせてきたものの、追加利上げのハードルは間違いなく高まっていると判断できる。なお、先行きの景気についてはアルバニージー政権が今年度(2024-25年度)予算において盛り込んだ所得税減税のほか、光熱費や医薬品を対象とする補助金、家賃補助をはじめとする財政支援が家計消費を下支えすることが期待される一方、景気動向を劇的に改善させるほどの効果は期待しにくい。他方、異常気象を理由とする農業生産の低迷に加え、先行きはラニーニャ現象の発生が予想されるなど一段の生産下振れなど食料インフレに繋がる懸念がくすぶるなか、RBAは当面現行の政策スタンスを維持する対応を続ける可能性が高いと見込まれる。足下の豪ドル相場を巡っては、米FRB(連邦準備制度理事会)による利下げを織り込んだ米ドル安の動きに加え、RBAによるタカ派姿勢の動きも米ドルに対して強含みする流れを促してきたものの、先行きはタカ派姿勢の後退が見込まれることで上値が抑えられる可能性が高まっている。さらに、日本円に対しても中銀のタカ派度合いを巡って「日銀>RBA」と見做される可能性が高まっており、結果的に上値が抑えられる展開が予想される。

注1 8月28日付レポート「オーストラリアのインフレ鈍化を確認、RBAの政策と豪ドルはどうなる?」

注2 8月6日付レポート「オーストラリア中銀、景気に不透明感もタカ派姿勢崩さず、豪ドルは?」

注3 2023年7月14日付レポート「豪中銀、ロウ総裁が事実上の更迭、ブロック副総裁が昇格へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹