- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 9月ECB理事会に向けたデータ点検

- Europe Trends

-

2024.08.23

欧州経済

欧州経済全般

欧州金融政策

景気指標(欧州)

物価指標(欧州)

9月ECB理事会に向けたデータ点検

~賃金のピークアウトと景気鈍化を確認~

田中 理

- 要旨

-

- 9月の追加利下げを占う重要データが22日に発表され、4~6月期の妥結賃金の上昇率が鈍化した一方、8月のPMIの改善が小幅加速した。前者はドイツの一時金が攪乱要因に、後者はパリ五輪の特需が上押しした。こうした特殊要因を除けば、先行きの物価動向を左右する賃金上昇率が緩やかな鈍化傾向にあることと、7~9月期入り後の景気にややブレーキが掛かっていることが示唆される。物価・景気ともに9月の追加利下げと整合的であると判断される。

ECBは6月に約5年振りとなる利下げを開始した後、7月は十分なデータが集まっていないことを理由に追加利下げを見送った。今後の利下げ判断は、「データ次第」、「会合毎に判断」、「特定の政策金利パスを事前に約束しない」方針を示唆している。7月理事会後の記者会見で9月の追加利下げの可能性を問われたラガルド総裁は、「9月に何をするかは大きく開かれていて、新たに入手するデータに基づいて判断する」と答えた。その9月理事会が来月12日に迫るなか、22日に発表された新たな情報やデータは区々ながら、25bpの追加利下げの可能性を示唆している。

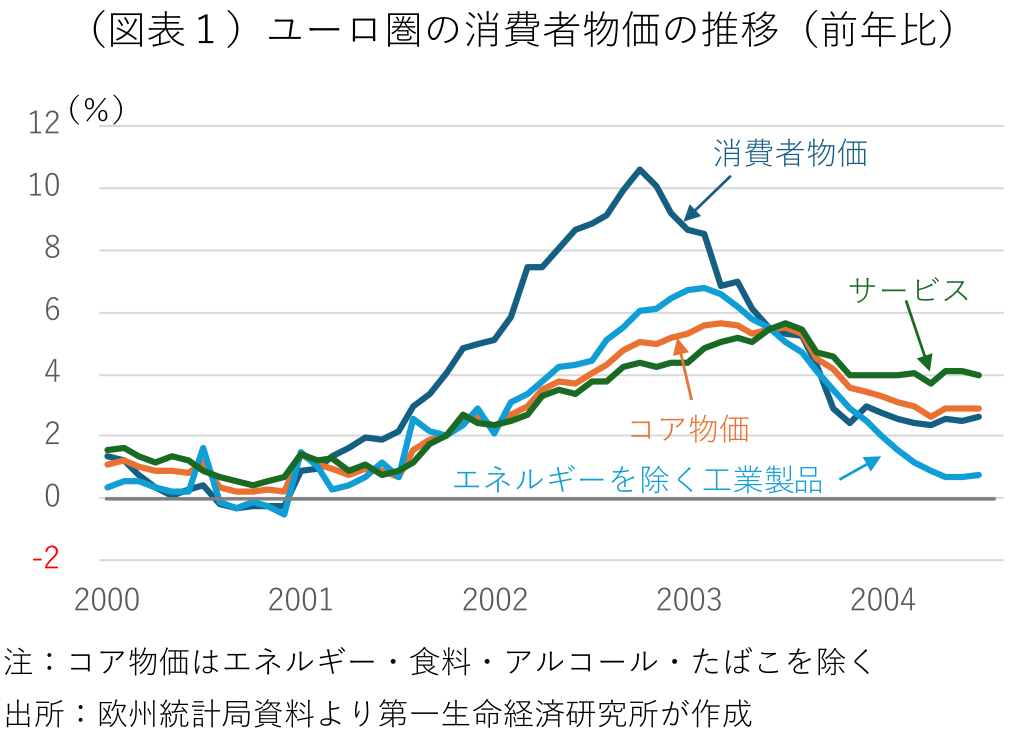

7月のECB理事会の議事要旨は、エネルギーを除く工業製品価格の上昇鈍化が一服しており、先行きのコア物価の一段の上昇鈍化には、高止まりするサービス価格が低下する必要があるとの認識を示した(図表1)。2024年中のインフレ率は現状程度の水準にとどまるとみられるが、物価見通しに対するリスク要因として、サービス物価の動向を挙げている。インフレ率の鈍化が緩やかにしか進まないため、理事会の政策対応が慎重になる理由として説明。政策金利を長期間抑制的な水準に維持し、景気を過度に冷え込ませないことも重要であるとも指摘。9月理事会が金融政策の引き締めの程度を再評価する良いタイミングであるとの認識を示した。

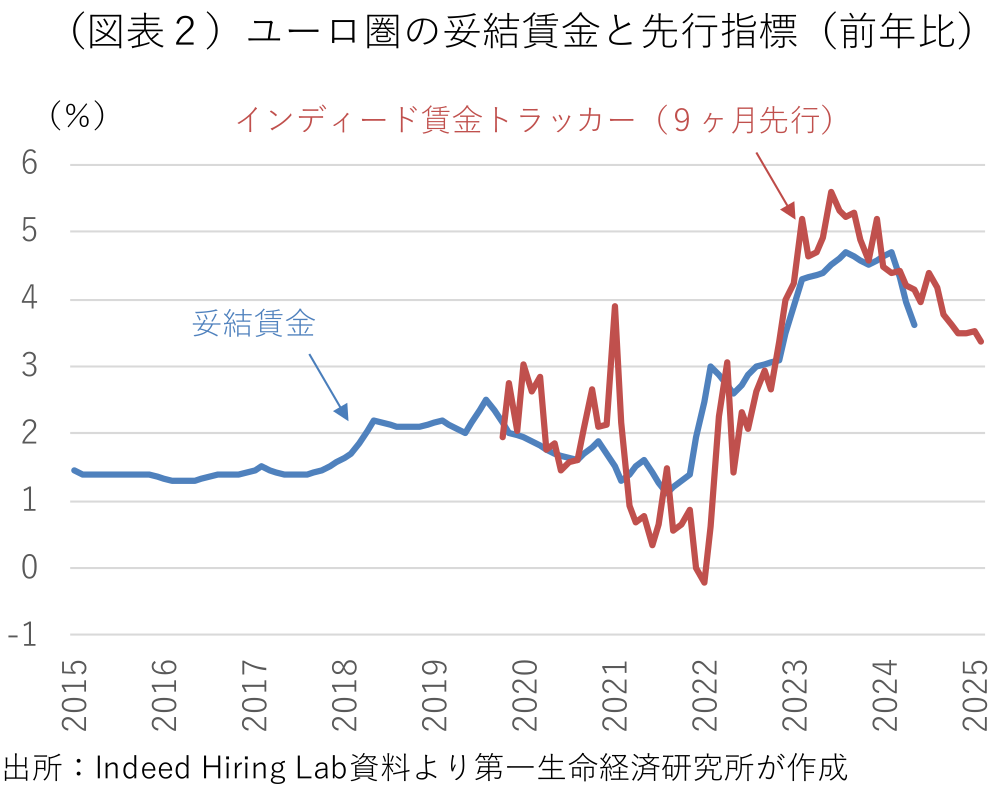

4~6月期のユーロ圏の妥結賃金は前年比+3.6%と、前期に再加速した同+4.7%から上昇率が大きく鈍化した(図表2)。賃金上昇率の鈍化を主導したのは、変動が大きいドイツの一時金。近年は一時金の支給割合が高まっているうえ、賃金協約の対象期間中に均して計上されるのではなく、支給されたタイミングで統計に計上されるため、妥結賃金データの大きな攪乱要因となっている。1~3月期にユーロ圏全体の計数を大きく押し上げた後、4~6月期には逆に下押しした。ドイツの一時金を除くユーロ圏の賃金はむしろ4~6月期に加速している。求人情報に基づくインディードの賃金トラッカーは、先行きの賃金上昇率の鈍化を示唆している。個別の労使交渉の結果を集計したECBの賃金トラッカーは、ドイツの一時金による振れが7~9月期の計数を再び押し上げた後、先行きの賃上げ鈍化を示唆している。ラガルド総裁も7月理事会後の記者会見で、「サーベイ調査、賃金交渉の頻度、賃金モデル、経験則の全てが2025~26年の賃上げ鈍化を示唆している」との認識を示した。

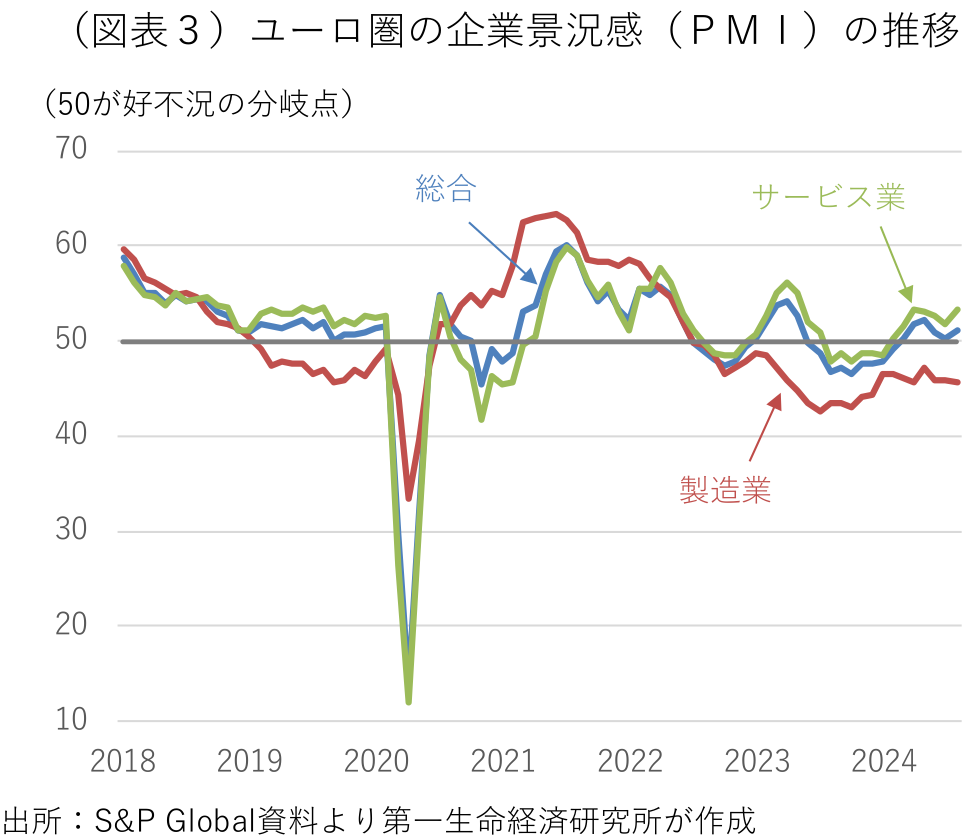

8月のユーロ圏の総合PMIの速報値は51.2と、過去2ヶ月の足踏み(6月:50.9→7月:50.2)から改善モメンタムが再加速した(図表3)。総合PMIを構成する2項目の内訳は、製造業の産出指数(製造業PMIの構成項目の1つ)が7月:45.6→8月:45.7と停滞が続いた一方、サービス業活動指数(サービス業PMI)が51.9→53.3に再加速した。国別には、ドイツの製造業産出指数が42.5→42.9の不振が続くなか、サービス業活動指数も52.5→51.4と3ヶ月連続で改善モメンタムが鈍化。製造業の長引く不振がサービス業活動の足枷となりつつある。フランスの製造業産出指数も44.9→42.1と悪化が続いているものの、サービス業活動指数が50.1→55.0と改善が急加速し、全体の計数を押し上げた。パリ五輪による宿泊・飲食需要の増加がサービス業の改善を後押しした模様。サービス業の活動見通し指数が低下しており、五輪特需は長続きしない。五輪による一時的な上押しを除けば、7~9月期入り後のユーロ圏の景気回復の勢いはやや鈍っているものと判断される。6月の利下げ開始後も金融環境の引き締まりが続いており、7月のECB理事会の議事要旨でも、旅行需要が今後も持続的に景気回復を支えるかに疑問を呈する声もあり、景気面からは追加利下げの必要性が増しつつある。

9月のECB理事会までに公表される重要データとしては、8月のユーロ圏の消費者物価の速報値がある。原油価格の再上昇を背景にエネルギー価格が上振れしたことを理由に、7月のインフレ率が予想対比で上振れした。今後の物価動向の鍵を握るサービス価格の動向に注目が集まるが、8月はパリ五輪による宿泊費などの高騰が押し上げる可能性がある。この点、既報の8月ユーロ圏PMI速報値での価格判断は区々。サービス業では投入価格の上昇モメンタムが鈍化した一方、産出価格の上昇モメンタムが再加速し、企業の価格支配力がやや改善した。全体ではエネルギー価格の沈静化と前年同月の裏が、ヘッドラインのインフレ率の再鈍化につながる公算が大きい。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済