- Economic Trends

-

2024.08.19

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2024年8月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~自動車生産の持ち直しで高成長だが、反動の面も大きい~

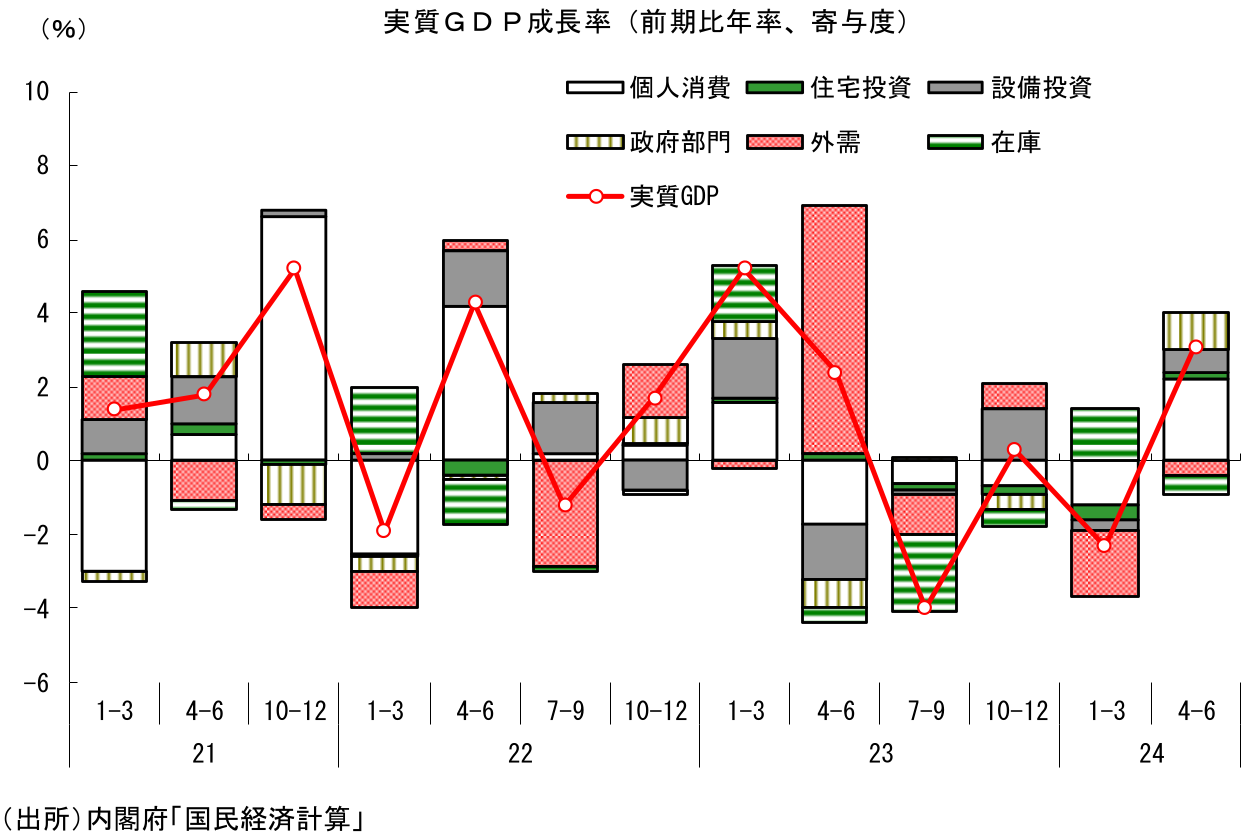

2024年4-6月期の実質GDP成長率(1次速報)は前期比年率+3.1%と2四半期ぶりのプラス成長となった。高成長の主因は自動車生産の反発だ。24年1-3月期には、認証不正問題に伴う工場の操業停止により自動車生産が激減したことで、自動車販売台数の落ち込みによる個人消費の減少、輸送機器関連投資の減少に伴う設備投資の下押し、自動車輸出の落ち込み等、幅広い需要項目に悪影響が及び、実質GDPは前期比年率▲2.3%の大幅マイナス成長となっていた。一方、4-6月期には工場稼働の再開により自動車生産が正常化に向かったことで、供給制約の緩和による乗用車販売の大幅増加や輸送用機械関連投資の増加が実現した。こうした自動車関連需要の持ち直しにより個人消費や設備投資で反発がみられたことが、4-6月期の高成長に繋がった。

このように、4-6月期の成長率は自動車要因による反動増により押し上げられている面が大きく、この点は割り引いてみる必要がある。実際、自動車による攪乱を均してみるために24年1-6月期と23年7-12月期の実質GDPの水準を比較すると▲0.2%にとどまるほか、実質GDPを前年比で見ても、1-3月期が▲0.9%、4-6月期が▲0.8%と2四半期連続のマイナスである。今回の前期比での高成長をもって景気に強気になるには至らない。24年前半の景気は足踏み状態だったと判断するのが妥当だろう。

景気の先行き ~賃上げ実現で内需が持ち直しへ~

24年前半の景気は足踏み状態にあったが、年後半以降については景気を取り巻く環境が改善するだろう。これまで賃金の伸びが物価に追い付かず、実質賃金の減少が続いていたことが個人消費の抑制要因になっていたが、こうした状況には足元で変化がみられつつある。好調な企業収益を背景とした賞与の増加に加え、春闘での大幅賃上げが給与に反映されていくことで、賃金上昇率はこの先、基調として高まる可能性が高い。実質賃金は振れを伴いつつも小幅プラス基調で推移することが見込まれ、個人消費を取り巻く環境にも変化が生じるだろう。6月に実施された定額減税も、目先の消費を一時的に支える要因になることが見込まれる。また、製造業部門の下押しが弱まることや底堅い企業収益を背景として設備投資も増加する可能性が高い。これまで足を引っ張ってきた内需に持ち直しの動きが出ることで、景気は緩やかに改善すると予想する。

もっとも、物価上昇による実質購買力の抑制が消費の頭を押さえる状況は残る。実質賃金はプラス圏で推移するものの、物価の高止まりが続くことの影響で増加幅は抑制される。また、消費者マインドの停滞が続いていることや、これまで貯蓄を抑制しながら消費水準を維持してきたことの反動もあり、実質賃金の増加や減税分の多くは貯蓄に回るだろう。10-12月期以降には定額減税による一時的な押し上げ分の剥落が生じることもあり、消費の持ち直し度合いは限定的なものにとどまる可能性が高い。また、外需についても大きな期待はできない。世界的に製造業部門は持ち直しつつあるが、あくまで在庫調整の進展による持ち直しにとどまり、今のところ最終需要に強さはみられない。世界経済の行方のカギを握る米国経済についても先行き減速が予想されていることから考えて、輸出も先行き緩やかな増加にとどまる可能性が高い。

このように、24年後半以降に景気は改善するとみているが、強い牽引役に欠けるなか、加速感が出るには至らない。年間(24暦年)で見ればほぼゼロ成長にとどまると予想する。

2.米国経済

景気の現状 ~失業率の上昇を受け景気後退懸念台頭も米景気は底堅い~

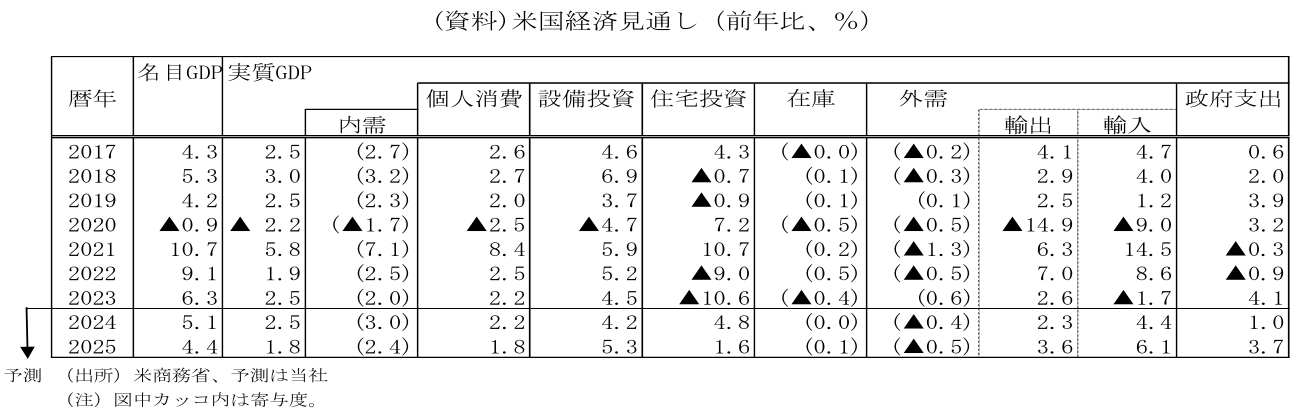

米国では、24年4-6月期の実質GDP成長率(1次推計)は、個人消費や設備投資の加速のほか、在庫投資の押し上げ等により、前期比年率+2.8%(前期同+1.4%)と加速した。

7-9月期入り後の経済情勢をみると、7月の企業景況感を示すISM景気指数では、製造業が46.8(前月48.5)と前月比1.7%低下した。一方、非製造業が51.4(前月48.8)と前月比2.6%ポイント上昇し、米景気の秩序だった減速を示唆している。

労働市場では、7月の非農業部門雇用者数が前月差+11.4万人(前月同+17.9万人)と減速した。ただし、3カ月移動平均で前月差+17.0万人(前月同+16.8万人)、6ヵ月移動平均で前月差+19.4万人(前月同+21.8万人)と堅調さを維持し、米経済成長が巡航速度に向けて鈍化していることを示している。一方、7月の失業率は、4.3%(前月4.1%)と上昇し、景気後退懸念が台頭した。ただし、労働参加率が62.7%(前月62.6%)と上昇する形で上昇しており、仮に参加率が6月と同率であれば、失業率は4.1%にとどまっていた。また、悪天候のために仕事をしなかったと答えた⼈数が例年を大幅に上回る水準に急増したことから、ハリケーン「ベリル」の襲来、洪水、停電、熱波によって失業者数が押し上げられた可能性があり、労働環境は急激に悪化していないと判断される。

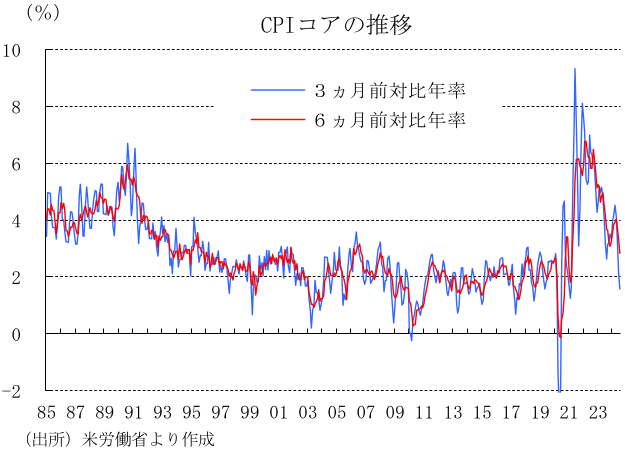

インフレでは、7月のCPIコアの上昇モメンタムをみると、6カ月前対比年率+2.8%(前月+3.3%)と高い伸びにとどまっており、中期的なインフレ圧力の根強さを示している。しかし、3ヵ月前対比年率で+1.6%(前月+2.1%)と短期的なインフレ圧力が一段と緩和しており、インフレが2%の目標に向けて低下を続けるとFRBが確信できる状況に近づいているとみられる。

FRBは7月のFOMCで政策金利であるFFレートの誘導目標レンジを、8会合連続で5.25~5.50%に据え置いた。しかし、リスクについて声明文で、「委員会は、雇用とインフレの目標達成に対するリスクが引き続きより良いバランスへ移行していると判断している」とリスクバランス改善の動きが継続しているとの判断を示した。見通しについて声明文で「経済見通しは不確かであり、委員会は2つの責務の両サイドに対するリスクに注意を払っている」とこれまでのインフレリスク一辺倒から、インフレに加えて、労働市場悪化のリスクも注視し始めたことを示した。そのうえで、FRB議長は「雇用の責務の下方リスクは今や現実的」と労働市場悪化への警戒感を強めていることを強調した。

景気の先行き ~米景気は底堅く推移しインフレは鈍い低下継続へ~

24年の個人消費は、資産残高の増加、内外での人の移動の活発化等に支えられるものの、雇用・所得の増加ペース鈍化、消費者マインドの低下、借入コストの上昇等を背景に、減速すると見込まれる。住宅投資は、供給不足を背景に3年ぶりに拡大するが、高いモーゲージ金利、人手不足の影響等によって小幅の増加にとどまると予想される。また、設備投資は、金融環境の引き締まり、経営者マインドの悪化など、景気に対する慎重な見方の高まりによって、鈍化すると予想される。ただし、エネルギー・環境関連、国防関連の強い需要によって底堅く推移すると想定される。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大による下支えが見込まれる。さらに、ねじれ議会による歳出抑制を背景に政府支出が鈍化すると予想される。

以上より、米国の24年年間の実質GDP成長率(年内成長率)は+1.2%(23年+1.8%)と鈍化しよう。

インフレに関して、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によって規制が強まっている一方、供給制約の緩和等によって 、収束傾向を維持するとみられる。また、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫緩和に伴って賃金上昇率が緩やかに低下し住宅関連以外のサービス価格を低下させるほか、新規の賃貸料の低下の影響が続くことで、インフレ統計の帰属家賃、賃貸料も緩やかな低下を続けると見込まれる。以上より、PCEコアデフレーターは緩やかな低下にとどまり、FRBの目標である前年比+2%の達成は25年までかかると予想される。

9月のFOMCに向けて、8月のCPIコアが景気減速や賃金上昇率の低下等を背景に前月比+0.2%程度の伸びにとどまると予想されるほか、8月の景気や労働市場が緩やかな減速基調を維持しているとみられることから、FRBは引き締め的な水準にある現在のFFレートを9月に25bp引き下げると予想される。その後も段階的に利下げを実施しよう。ただし、失業率が労働参加者の増加のない状況でさらに上昇すれば、50bp以上の大幅な利下げを継続すると予想される。また、株価の大幅な下落が続けば、マインドの悪化、信用コストの上昇を通じて、家計と企業の需要が急激に落ち込むリスクが高くなるため、FRBはFOMCでの大幅利下げを早期に市場に織り込ませる形で、金融市場の安定を目指すとみられる。FRBは、リスク回避のために積極的な利下げを実施すると予想され、市場金利の大幅な低下や株価の持ち直し、マインドの改善によって、深刻な景気後退は回避される公算が大きい。

3.欧州経済

景気の現状 ~物価沈静化で最悪期を脱する~

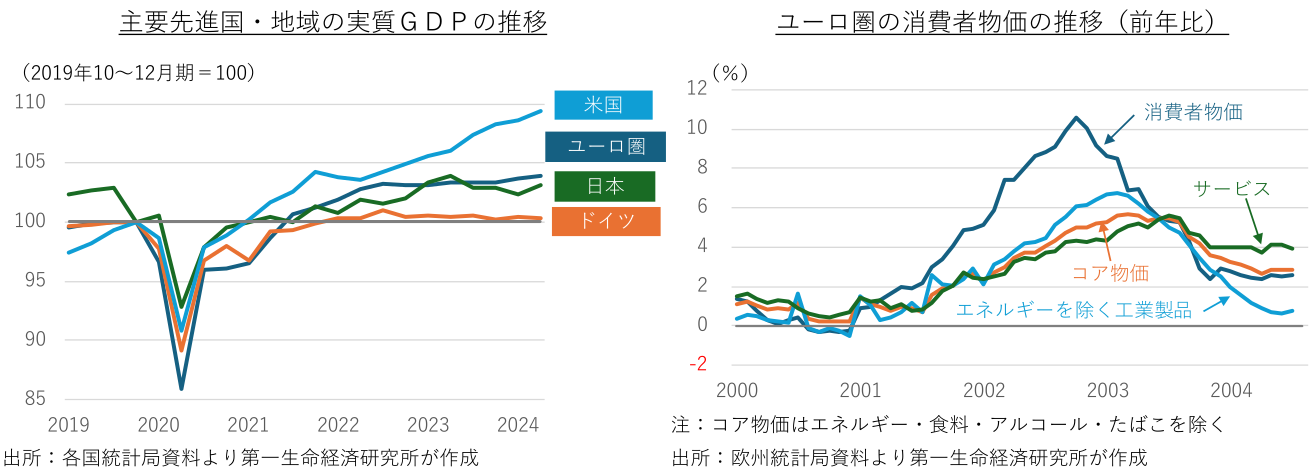

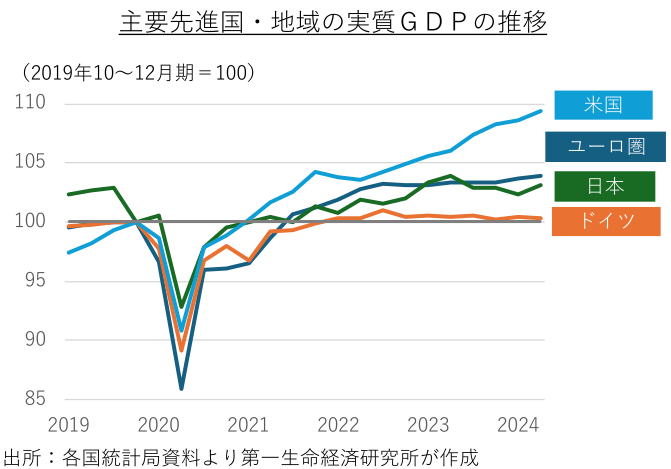

歴史的な高インフレによる家計消費への打撃、累次の利上げによる金融引き締めの効果浸透、世界経済の停滞による輸出低迷などが響き、2022年10~12月期から2023年10~12月期にかけて、ユーロ圏経済はほぼゼロ成長での足踏みが続いてきたが、2024年入り後はプラス成長に復帰している。景気回復を主導しているのは、旅行需要の回復やインフレ沈静化に後押しされたサービス部門が中心で、海外経済の停滞持続や先行き不透明感を背景に製造業部門の不振は続いている。

国別には域内最大国ドイツの停滞が際立つ。脱ロシア・脱化石燃料を急速に進める過程で、エネルギー調達費用が上昇し、企業競争力の低下や産業空洞化を招いている。重要な貿易相手先である中国経済の低迷、米中貿易摩擦に対する警戒感も、輸出活動の足枷となっている。ドイツの憲法裁判所が政府の予算調整措置に違憲判決を下し、歳出削減が必要となったことも景気を下押ししている。

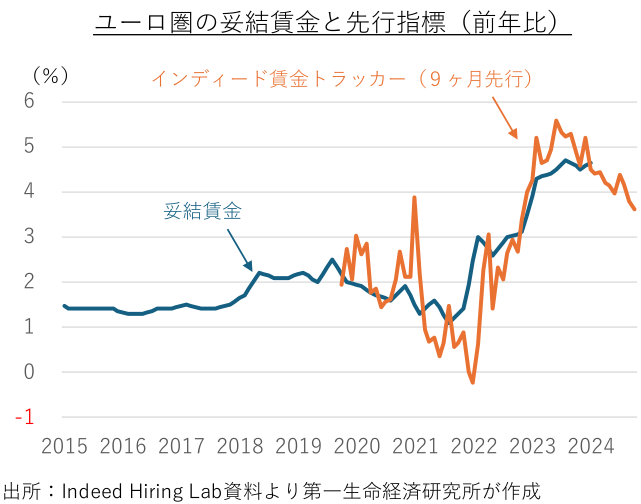

この間、ユーロ圏の消費者物価の上昇率は、エネルギー価格や食料品価格の押し上げ剥落に伴い、上昇率の鈍化が進んできた。ヘッドラインのインフレ率、変動の大きいエネルギーや食料などを除いたコア物価ともに、前年比2%台後半で推移している。一時金の支給タイミングなどによる振れもあるが、高インフレが遅れて反映されてきた賃金も、緩やかな鈍化傾向にある。中期的な物価安定の達成には、高止まりするサービス物価や賃金の上昇率が一段と鈍化する必要がある。

中期的な物価安定の達成が視野に入ってきたことで、欧州中央銀行(ECB)は6月に約5年振りとなる利下げを開始した。今後の追加利下げについては、データに基づいて理事会毎に判断する方針で、十分なデータが集まっていないことを理由に、7月は追加利下げを見送った。

欧州連合(EU)は過去数年、危機対応の一環で加盟国に対する財政規律の適用を免除してきた。2024年から規律の適用が再開され、多くの国が財政再建への取り組みを強化する必要がある。フランスやイタリアなど7ヶ国は、EUの財政規律に抵触する恐れがあるとして、是正措置が求められている。6・7月のフランス議会選挙をきっかけに、欧州の財政リスクが再浮上している。

景気の先行き ~米大統領選の余波や財政不安再燃がリスク~

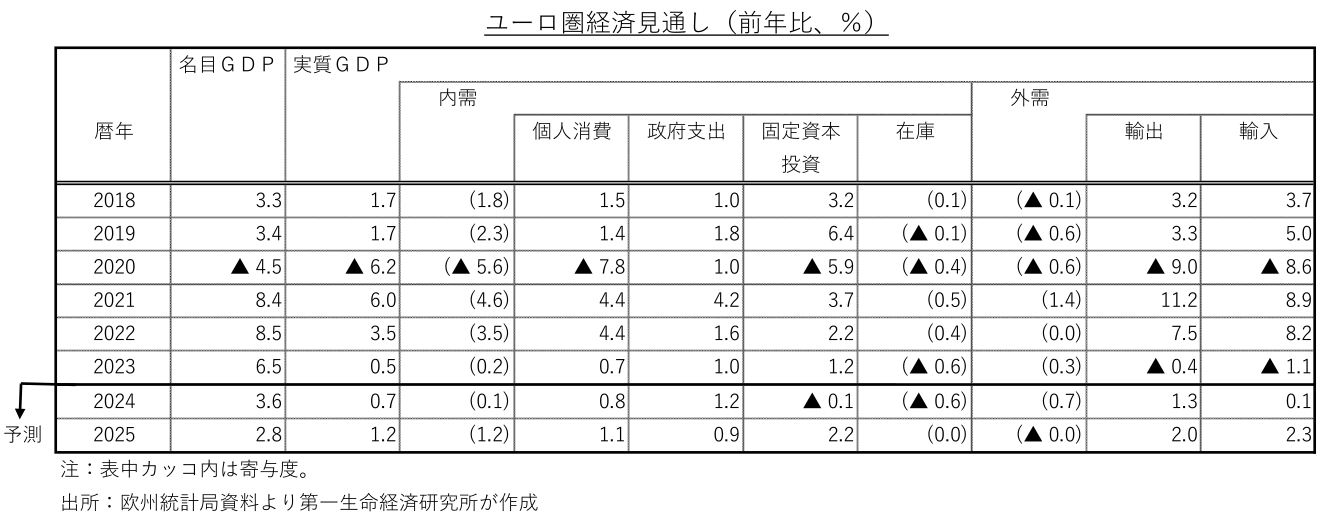

先行きのユーロ圏経済は、緩やかな回復軌道を続ける公算が大きい。インフレ沈静化と賃上げによる購買力回復で家計消費の拡大が期待できるうえ、欧州復興基金を通じた資金拠出がデジタル化やグリーン関連のインフラ投資の拡大を後押しする。人件費と原材料価格の高騰による企業収益圧迫、利下げ開始後も高水準にとどまる貸出金利、世界経済の停滞持続、財政引き締めなどが重石となり、当面の景気回復の足取りは緩慢なものにとどまろう。サービス物価や賃金の上昇率鈍化を受け、ECBは四半期に1回程度の緩やかな利下げを継続する。2025年に入ると、EUの新体制発足や選挙イヤー通過による政策不透明感の後退、追加利下げによる金融緩和効果の顕在化、世界経済の回復による輸出底入れなどを背景に、徐々に回復の足取りが確かなものになる展開を想定する。ユーロ圏の実質GDP成長率は、2024年に+0.7%で停滞した後、2025年は+1.2%にやや加速すると予想する。

こうした景気回復シナリオに対するリスク要因としては、①米大統領選挙後の米中・米欧関係悪化やウクライナ支援負担の増加、②欧州各国が抱える政治リスクの表面化とリーダーシップの不在、③財政不安の再燃による金融市場の動揺などが考えられる。

4.中国、アジア新興国経済

景気の現状 ~中国景気は再び失速の様相、アジア新興国は外部環境に揺さぶられる展開~

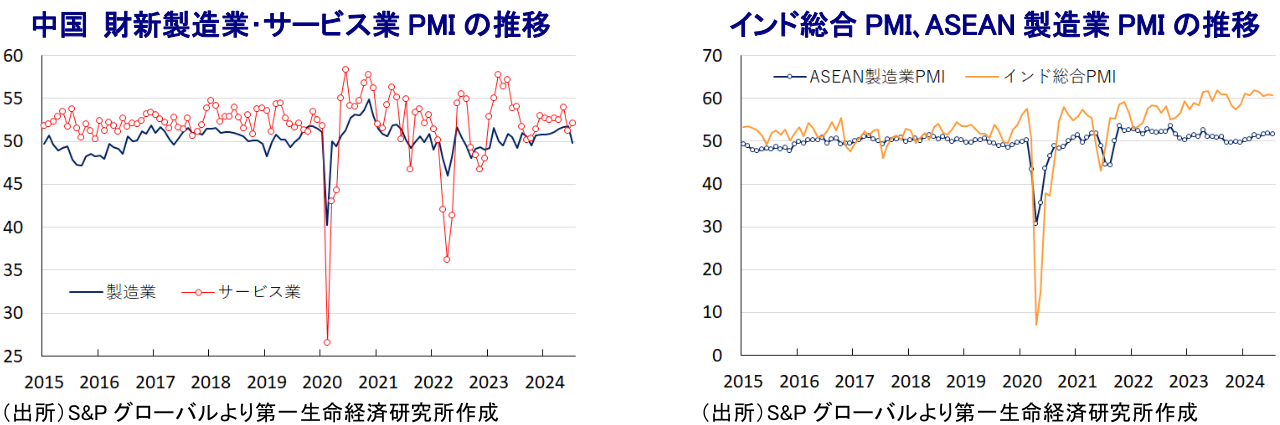

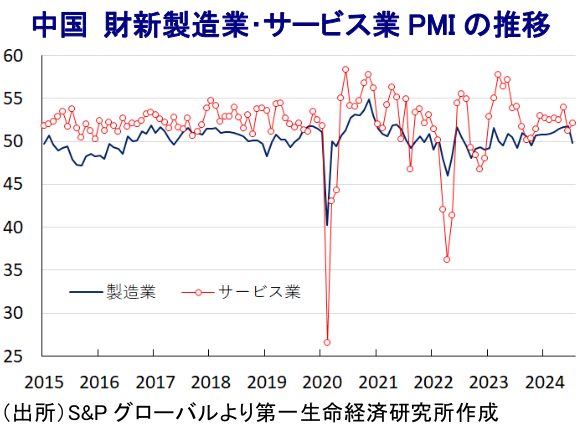

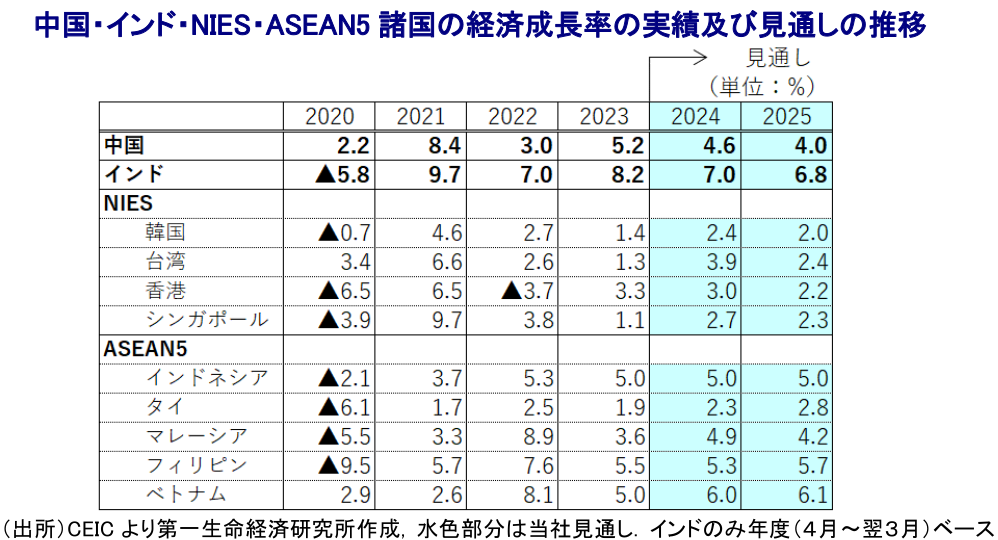

年明け直後の中国経済は、若年層を中心とする雇用回復の遅れや不動産市況の低迷によるバランスシート調整圧力が家計消費をはじめとする内需の足かせとなるなか、外需への依存度が高まるとともに、供給サイドをけん引役に景気底入れの動きを強める様相をみせてきた。しかし、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気の勢いに陰りが出るとともに、欧米などは中国の過剰生産が需給環境の混乱を招くほか、経済安全保障上の脅威になることを警戒して対中姿勢を硬化させる動きをみせている。当局は地方政府による不動産在庫の買い取りや需要喚起を目的とする金融緩和、規制緩和のほか、内需喚起を目的とする買い替え促進策などの対応を強化する動きをみせている。しかし、足下では不動産市況の調整の動きに歯止めがかからず、雇用不安も重なり家計部門は財布の紐を固くしており、内需は勢いを取り戻せない状況が続いている。よって、4-6月の実質GDP成長率は前年同期比+4.7%に鈍化しており、前期比年率ベースでも+2.8%と6四半期ぶりとなる低成長となるなど頭打ちの動きをみせている。今春の全人代において当局は今年の経済成長率目標を「5%前後」としたが、年前半時点の成長率は前年比+5.0%とこれをクリアしているものの、名目成長率は同+4.1%と名実逆転状態が続くなどデフレ圧力がくすぶる状況は変わっていない。

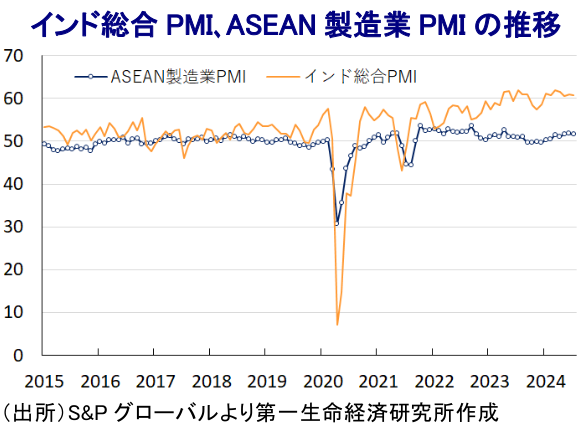

その他のアジア新興国においては、ASEAN諸国を中心に地理的に中国に近いことに加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーンの見直しの動きも追い風に、対内直接投資の動きが活発化するとみられる。インドについても同様にサプライチェーンの見直しの動きに加え、モディ政権が主導する製造業誘致に向けた取り組みも奏功して対内直接投資が活発化しており、足下の景気底入れの動きを促す一助になっている。ただし、昨年以降のアジア新興国は異常気象を受けた食料インフレに直面したほか、国際金融市場における米ドル高を受けた自国通貨安が輸入インフレ圧力を招くことが警戒されたため、各国中銀は金融引き締めを維持せざるを得ず、物価高と金利高の共存状態が長期化して家計消費をはじめとする内需の足かせとなる懸念がくすぶってきた。また、中国の景気減速に加え、コロナ禍以降の世界経済の回復をけん引してきた欧米など主要国景気の勢いにも陰りが出ている上、世界的な分断の動きは世界貿易の足かせとなる展開が続いており、経済の外需依存度が相対的に高い多くのアジア新興国にとっては外需を頼みにした景気拡大のハードルが高まっている。こうしたことが各国景気の勢いの差を生む一因になっていると捉えられる。

景気の先行き ~中国景気は頭打ちが続き、アジア新興国では一部に追い風が吹く期待も~

中国では当局が不動産在庫の解消に向けた取り組みを強化するとともに、内需喚起を目的とする買い替え促進策といった動きがみられるものの、若年層を中心とする雇用不安が需要の足かせとなる展開が続いている。さらに、不動産市況を巡っても当局の対応が小出しに留まるなかで調整の動きに改善の兆しがみられず、バランスシート調整圧力が家計、企業問わず幅広い分野にとって経済活動の足かせになっている。7月に開催された中長期的な経済政策の運営方針を討議する3中全会では、習近平指導部が主導する「新質生産力」と「高質量発展」を重視する方針があらためて確認されるとともに、欧米と異なる経済発展モデルである「中国式現代化」の推進に向けて経済政策面でも国家の安全をその礎とする形で共産党による指導を強化するといった内容が示された。そして、戦略産業に新世代情報技術、人工知能(AI)、航空宇宙、新エネルギー、新素材、ハイエンド機器、バイオメディカル、量子技術といった分野を挙げており、こうした分野では政府による支援が一段と強化される展開が予想される。他方、積極的な内需拡大や税財政改革、不動産や地方政府債務を巡るリスクを認識していることが示されたものの、具体的な方策は示されず、今後も小出しの対応が続くと見込まれる。よって、先行きの中国経済はマクロ的には頭打ちの様相を一段と強める展開が続くものと予想される。

他方、経済の外需依存度が比較的高い上、中国経済への依存度が相対的に高いASEANやNIEs諸国においては、引き続き中国景気の同行に揺さぶられる展開が続くことは避けられない。他方、米中摩擦や世界的な分断の動きを追い風とするサプライチェーン見直しの動きは、生産拠点の受け入れに向けた対内直接投資を押し上げており、先行きにおいてもこうした動きが景気を下支えすることが期待される。また、昨年以降の各国のインフレは比較的落ち着いた推移をみせているものの、異常気象による食料インフレに加え、中東情勢の不透明感を受けた国際原油価格の高止まりなど生活必需品を中心にインフレ圧力がくすぶるなかで実質購買力の重石となる展開が続いている。足下の国際金融市場では米ドル高の動きに一服感が出ており、多くのアジア新興国通貨は底入れの動きを強めるなど輸入インフレの懸念は大きく後退している。一部の国は景気下支えを目的とする金融緩和に舵を切る動きをみせるが、先行きは米FRB(連邦準備制度理事会)をはじめ主要国中銀の動き次第の展開が続くと見込まれる。よって、当面の景気は公的需要への依存を強める様相が続くと考えられる。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析