- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ・ペートンタン首相誕生も、船出から荒波に直面する展開

- Asia Trends

-

2024.08.19

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ・ペートンタン首相誕生も、船出から荒波に直面する展開

~同国史上最年少の37歳の宰相、党勢と経済の立て直しという難題に答えを出せるかは未知数~

西濵 徹

- 要旨

-

-

タイでは16日に議会下院で首班指名選挙が行われ、タイ貢献党党首のペートンタン氏が選出された。今月14日に憲法裁がセター前首相の解職を命じたことで、政治の空白が懸念されたが、タクシン派と保守派は早期の事態収拾で合意した。ペートンタン氏はシナワット一族から3人目、37歳と同国史上最年少の首相となる。ただし、政治経験は乏しく、政府要職の経験もないなど手腕は未知数である。セター前首相が経済立て直しの道半ばで退任を与儀されたなか、党勢と経済の立て直しという課題に対応することになる。

-

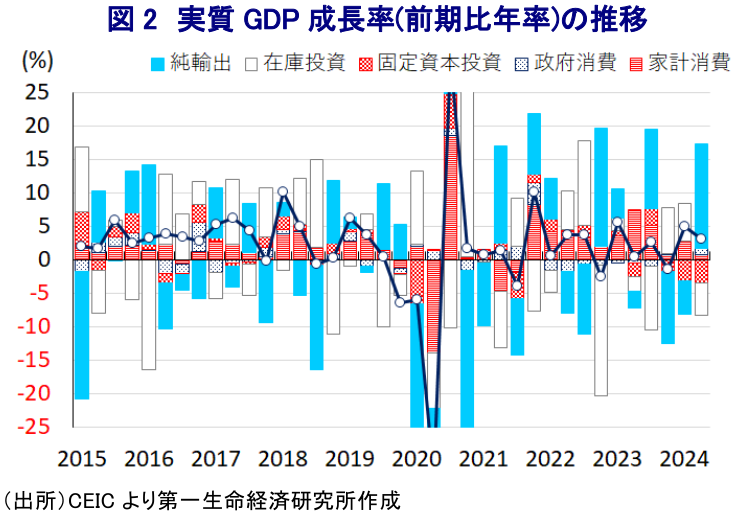

タイ経済はASEAN主要国のなかでコロナ禍からの回復が最も遅れており、経済の立て直しが急務となっている。内・外需双方に不透明要因が山積するが、4-6月の実質GDP成長率は前年比+2.3%と加速、前期比年率でも+3.08%と2四半期連続のプラス成長となるなど底入れが確認された。ただし、外需の堅調さが確認される一方、内需は民間需要が総じて弱く、公的需要に支えられている。外需の堅調さは製造業やサービス業の生産を大きく押し上げる一方、経済活動に連動する電力や公益関連の生産は軒並み下振れしている。よって、足下の景気を巡っては数字と実態の間で乖離が一段と広がっている可能性がある。

-

政府は今年の経済成長率見通しを+2.3~2.8%に修正し、年後半は内需をけん引にした景気底入れが進むとみている模様である。内需喚起を目的とする現金給付策などの効果は期待される一方、異常気象による食料インフレなどインフレ懸念がくすぶるほか、米ドル高一服で底入れするバーツ相場も外部環境如何で変化し得る。当研究所は今年の経済成長率見通しを政府見通しの下限(+2.3%)に留まると予想しており、ペートンタン新政権にとっては船出早々から様々な難題に直面することは避けられないと見込まれる。

-

タイでは、16日に議会下院(人民代表院)において首班指名選挙が行われ、最大与党でタクシン派のタイ貢献党党首のペートンタン氏が選出されて同国史上最年少となる37歳の首相が誕生した。その直前の今月14日には憲法裁判所がセター前首相の解職を命じて同日付で失職が決定し、同国で度々発生したいわゆる『司法クーデター』によって政権が崩壊に追い込まれたため、政治空白の長期化が懸念された(注1)。憲法裁による決定を巡っては、王党派や親軍派など保守派を中心にタクシン元首相が政治的な『復権』を目指す動きをみせていることに対する警戒感が強まっていることを反映したものとみられる。昨年のセター前政権の樹立に際しては、総選挙において大躍進を果たした民主派の前進党を中心とする政権樹立を阻止すべく、タイ貢献党を中心に王党派や親軍派など保守派が大連立を構築する流れが生まれた。その背後では、タクシン氏は保守派や国軍との関係改善に動いて17年に及んだ海外逃亡から帰国を果たし、その後に恩赦を受けるなどの動きがみられた。しかし、タクシン氏は今年2月の仮釈放後に政治活動を本格化させるとともに、4月のセター前政権による内閣改造でタクシン氏の意向が反映される動きがみられたことで保守派の間に一転してタクシン氏やタクシン派に対する警戒感が高まった。こうしたことが、その後の検察当局によるタクシン氏に対する不敬罪を理由とする起訴、議会上院(元老院)議員が憲法裁にセター首相の解任を請願する事態に発展したと考えられる。なお、セター氏の失職を受けた首班指名選挙を巡っては、改憲を経て今回から議会下院(総議席数500)のみで実施されるが、最大与党であるタイ貢献党の議席数は141と半数を大きく下回り、複数の政党の協力を仰ぐ必要があるため、政党間の合従連衡が活発化する可能性も予想された。こうしたなか、11党から成る与党連合は仮に解散総選挙に踏み切れば前進党の後進政党である国民党の躍進が予想されるなか、ペートンタン氏を首班候補とすることで早期合意に至るなど、政治空白が長期化する事態の回避を図ったと捉えられる。なお、ペートンタン氏は将来的な首相候補を見据える形で昨年10月にタイ貢献党の党首に就任するも、政治経験は乏しく、政府の要職にも就いたことがないなどその手腕は極めて未知数であるなど政権運営の行方は見通せない。シナワット一族からはタクシン氏(ペートンタン氏の父)、インラック氏(ペートンタン氏の叔母)に次ぐ3人目の首相誕生となるが、タクシン氏とインラック氏はともに国軍によるクーデターで政権を追われ、海外での逃亡生活を余儀なくされたため、上述のようにタクシン氏と保守派との間にすきま風が吹く動きがみられるなかで如何なる対応を取るかが注目されたが、タクシン氏は最終的にペートンタン氏を擁立する『賭け』に出たと捉えられる。他方、ペートンタン氏はセター前政権の樹立を前に親軍派や王党派政党との連立を否定する考えを示すも、その後に合従連衡に転じたことで批判を集め、経済界出身のセター首相は経済の立て直しを最優先に掲げるも、足下では道半ばで退任を余儀なくされており、ペートンタン氏には党勢と経済の両方の立て直しが急務となっている。そうしたなかで手腕が未知数のなかでスタートする新政権の船出は厳しいものとなることが予想される。

なお、タイ経済はASEAN(東南アジア諸国連合)主要国のなかでコロナ禍からの経済の立ち直りが遅れており、セター前政権は内需喚起を目的に総額5,000億バーツ(GDP比2.7%)規模のデジタルウォレットを通じた現金給付策を行う方針を掲げているものの、実施が当初計画から大きく遅れる展開が続いている。また、ここ数年は商品高やコロナ禍一巡による経済活動の正常化に加え、国際金融市場における米ドル高を受けた通貨バーツ安による輸入インフレも重なりインフレが大きく上振れしたが、商品高の一巡やプラユット元政権が実施した燃料補助金の影響も重なり昨年のインフレは下振れしたため、セター前政権は度々中銀に対して利下げを要求する動きをみせた。しかし、中銀はセター前政権が計画するバラ撒き政策による財政悪化や家計債務の増大リスクに加え、バーツ安や異常気象による食料インフレの動きも影響してインフレ圧力が強まることを警戒して慎重な政策運営を維持するなど、中銀と政府の対立が先鋭化する動きがみられた(注2)。さらに、同国経済はASEAN内でも外需依存度が相対的に高く、財輸出の約15%、外国人観光客の3割を中国(含、香港・マカオ)が占めるなか、足下の中国の景気減速は外需の足を引っ張っている。こうしたなか、4-6月の実質GDP成長率は前年同期比+2.3%と前期(同+1.6%)から加速して5四半期ぶりの伸びとなるとともに、前期比年率ベースの成長率も+3.08%と前期(同+4.91%)から2四半期連続のプラス成長で推移するなど底入れの動きが確認されている。中国の景気減速懸念にも拘らずバーツ安による価格競争力の向上を追い風に財、サービスの両面で輸出は拡大の動きをみせる一方、利上げの累積効果が足かせとなる形で家計消費は頭打ちの動きを強めるとともに、企業部門による設備投資や住宅投資は大きく下振れするなど民間需要は弱含んでいる。他方、セター前政権による公共投資拡充や進捗促進の動きを反映して政府消費や公的部門による固定資本投資は押し上げられており、足下の景気を下支えしている。ただし、民間需要の弱さを反映して輸入は減少しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+15.55ptと3四半期ぶりの大幅プラスとなるなど、景気の実態は数字に比べて弱いと捉えられる。他方、在庫投資による成長率寄与度は前期比年率ベースで3四半期ぶりのマイナスに転じたと試算されるなど在庫調整が進む動きが確認されている。分野別の生産動向を巡っても、財輸出の堅調さを反映して製造業や鉱業の生産は大きく押し上げられているほか、外国人来訪者数の堅調な流入の動きはGDPの1割強を占める観光関連をはじめとするサービス業の生産を押し上げるなど、外需が景気底入れの動きをけん引している様子がうかがえる。また、過去数四半期は異常気象も影響して低調な推移が続いた農林漁業関連の生産も大きく底入れするなど食料インフレの緩和に資することが期待される。ただし、経済活動の動向を反映しやすい発電量や公益関連の生産は大幅に減少しており、こうしたことも数字と実態の乖離を示唆していると考えられる。

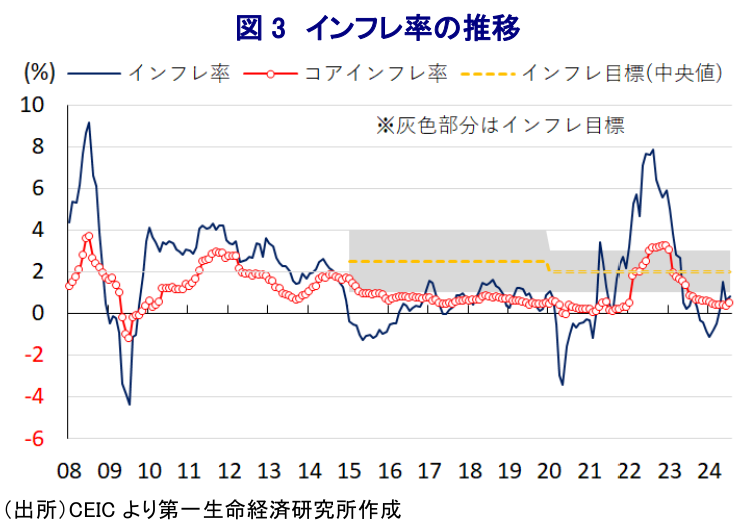

4-6月のGDP統計公表を受けて、政府(国家経済社会開発評議会(NESDC))は今年の経済成長率見通しを+2.3~2.8%と従来見通し(+2~3%)から上下限をともに修正してレンジを縮小させている。なお、年前半の経済成長率が+1.9%に留まっていることを勘案すれば、政府は年後半の景気が大きく底入れの動きを強めることを前提にしているとみられるものの、今年通年の輸出の伸び率は+2%と据え置いており、内需が景気底入れの動きをけん引役すると見込んでいる。足下のインフレ率は生鮮品を中心とする食料品価格が落ち着きを取り戻していることを受けて、中銀目標(2~3%)の下限を下回る伸びで推移しており、一見すると落ち着いた動きをみせている。さらに、中銀が警戒してきたバーツ相場を巡る状況についても、足下では米FRB(連邦準備制度理事会)による利下げ実施が意識されるなかで米ドル高の動きが一服しており、この動きを反映してバーツ相場は底入れの動きを強めるなど輸入インフレの懸念は大きく後退している。しかし、今年はラニーニャ現象の発生が予想されており、仮にそうした事態に直面すればアジア新興国においては主食であるコメをはじめとする穀物生産に悪影響が出ることが見込まれるなど、昨年同様に食料インフレの動きが再燃することが懸念される。他方、上述した現金給付策をはじめとする内需下支えの動きは景気底入れを促すことが期待されるものの、家計債務の水準はアジア太平洋地域のなかでも相対的に高い上、財政赤字の拡大など経済のファンダメンタルズ(基礎的条件)の悪化も懸念されるほか、インフレ圧力を増幅させるリスクもくすぶる。中国景気を巡る不透明感に加え、米中摩擦の激化など世界貿易の足かせとなる材料も山積するなど外需をけん引役にした景気回復の余地も限られるなか、先行きの景気は国内外双方に懸念要因がくすぶる展開が見込まれる。当研究所は今年の経済成長率が+2.3%と政府見通しの下限に留まると予想しており、ペートンタン新首相にとっては早々から難題に直面する展開が続くことは避けられそうにない。

注1 8月15日付レポート「タイ憲法裁がセター首相の解職決定、政治空白が与える影響とは」

注2 6月12日付レポート「タイ中銀は家計債務を警戒、利下げを求める政府との対立激化は必至」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹