- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国はインフレ加速も、ディスインフレ基調が続く流れは変わらず

- Asia Trends

-

2024.08.09

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

中国はインフレ加速も、ディスインフレ基調が続く流れは変わらず

~川上から川中、川下にかけてディスインフレの流れが続き、人民元相場の動きも影響する可能性~

西濵 徹

- 要旨

-

- このところの中国景気は内需が力強さを欠くなかで外需への依存を強める展開をみせてきた。しかし、欧米などは中国の過剰生産能力や安全保障上の脅威となることを警戒して制裁関税に動いており、外需を取り巻く環境は厳しさをましている。足下の企業マインドは幅広く下振れする一方、民間のサービス業で改善する動きがみられるが、家計部門の財布の紐の固さを反映してディスインフレ圧力が掛かる動きがみられる。

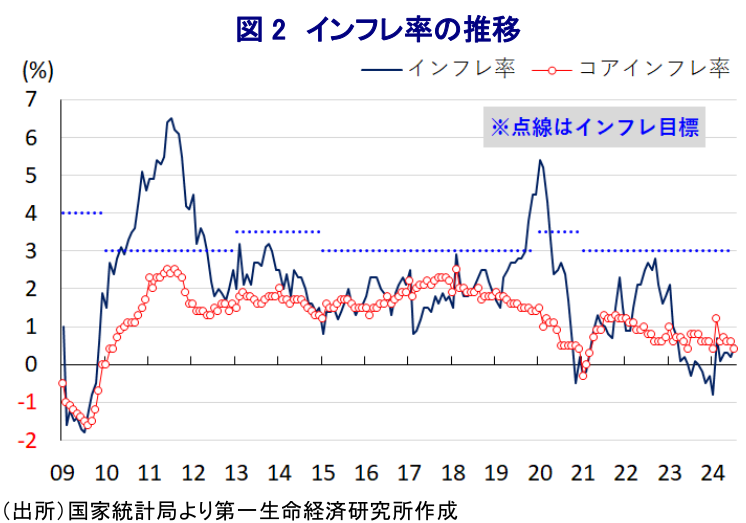

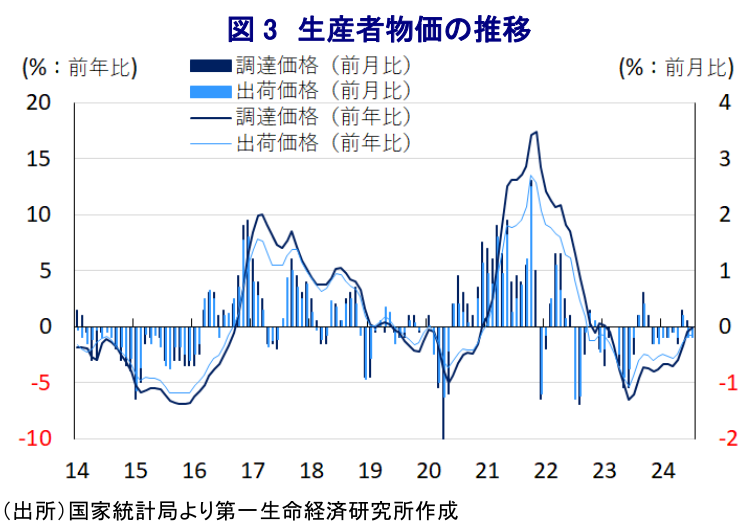

- 7月のインフレ率は前年比+0.5%と加速しているが、食料品やエネルギーなど生活必需品の物価上昇や、夏休みの観光需要の押し上げが影響する動きがみられる。一方、コアインフレ率は前年比+0.4%と鈍化しており、幅広く財、サービスの物価に下押し圧力がくすぶる動きがみられる。さらに、川上の企業部門が直面する生産者物価も調達価格は前年比▲0.1%、出荷価格も同▲0.8%とマイナスで推移しており、商品市況の調整の動きが下押し圧力を招いている。川下の消費者段階にかけて物価に下押し圧力が伝播する動きが確認されており、家計部門の財布の紐の固さも重なり、ディスインフレ基調が続く可能性は高まっている。

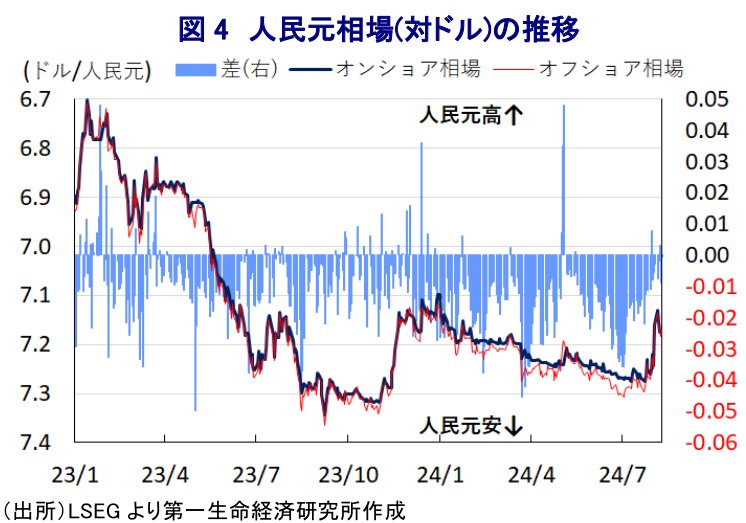

- 昨年来の人民元安は輸入インフレを招くことが懸念されたが、米ドル高の一服により人民元相場は底打ちしており、輸入インフレ圧力の後退がディスインフレ圧力を招くことも考えられる。当面の人民元相場は予想外の動きをみせる可能性があるほか、物価動向にも影響を与える展開が続くことも予想される。

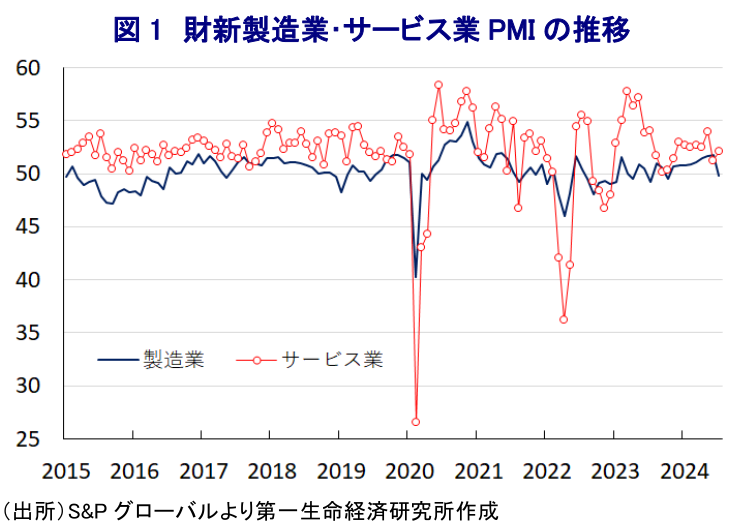

足下の中国経済を巡っては、若年層を中心とする雇用回復の遅れに加え、不動産市況の低迷長期化による資産デフレが家計、企業双方のバランスシート調整圧力を招いて幅広い経済活動の足かせとなるなか、家計消費や企業の設備投資は弱含み、不動産投資も下振れするなど内需は全般的に力強さを欠く推移が続く。こうしたなかで景気は外需への依存度を強める展開が続いたものの、欧米などは中国国内の過剰生産能力を背景とする供給過多が世界的な需給環境を混乱させること、各国経済や安全保障上の脅威となる可能性を警戒して制裁関税措置を課す動きをみせている。こうしたことから、7月の貿易統計では欧米など対中制裁を強化する国や地域向けで駆け込みの動きが確認される一方、世界経済の減速懸念の高まりや世界貿易の萎縮の動きを反映して輸出全体では頭打ちの様相を強めており(注1)、輸出を取り巻く環境も厳しさを増している。さらに、足下では欧米などに加え、トルコやインドネシアといった近年中国との関係深化を図ってきた新興国の間にも中国製品を対象に関税引き上げのほか、貿易障壁の導入を進める動きがみられるなど、輸出に一段と下押し圧力が掛かる懸念が高まっている。こうした状況を反映して、足下の企業マインドも政府(国家統計局)が公表するPMI(購買担当者景況感)は製造業、非製造業ともに下振れする動きが確認されるとともに(注2)、調査対象に民間企業や沿海部の輸出志向型企業の割合が比較的高い財新製造業PMIも9ヶ月ぶりに好不況の分かれ目となる水準を下回るなど失速する動きがみられる(注3)。他方、7月の財新サービス業PMIは52.1と前月(51.2)から+0.9pt上昇するなど底入れの動きを強めており、内需向けの新規受注の回復とともに、雇用を取り巻く環境も改善する動きが確認されている。ただし、受注動向の改善やマインドの底入れの動きがみられるにも拘らず、出荷価格は下振れするなど原材料価格の上昇分を転嫁できない状況が続くとともに、価格競争が一段と激化している様子がうかがえるなど、資産デフレが本格的なデフレを招く懸念は依然くすぶっている。

このところの中国では、内需の弱さを反映してディスインフレ圧力が強まる展開が続いてきたものの、5月のインフレ率は前年同月比+0.5%と前月(同+0.2%)から加速して5ヶ月ぶりの伸びとなっている。前月比も+0.5%と前月(同▲0.2%)から3ヶ月ぶりの上昇に転じており、物価上昇圧力が強まっている様子がうかがえる。ただし、前月比ベースで物価を大きく押し上げているのは食料品(+1.2%)であり、野菜(同+9.3%)や卵(同+3.7%)、豚肉(同+2.0%)など生鮮品を中心に物価上昇の動きが確認されるなど、今夏は異常気象による猛暑の影響で供給に下押し圧力が掛かっていることが影響しているとみられる。さらに、このところの国際原油価格は頭打ちの動きを強めているほか、中国においては割安なロシア産原油の輸入拡大の動きも物価抑制に資することが期待されたものの、昨年来の人民元安による輸入物価の押し上げも影響してガソリン(前月比+1.5%)は上昇の動きが続くなどエネルギー価格も上昇基調にある。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.4%と前月(同+0.6%)から伸びが鈍化しており、インフレ率とともに政府が掲げる政府目標(3%前後)を大きく下回る推移が続いている。前月比は+0.3%と前月(同▲0.1%)から3ヶ月ぶりの上昇に転じており、食料品以外の消費財やサービスの物価も上昇が確認されるなど全般的にインフレ圧力が強まっている様子がうかがえる。夏休みシーズンが重なった影響により観光(前月比+9.4%)で大幅に物価が上振れしたことがサービス物価の押し上げに繋がる一方、家庭サービス(同+0.1%)の上昇は小幅に留まるほか、政府による規制強化も影響して教育サービス(同±0.0%)は横這いで推移するなど、観光関連以外のサービスについては物価上昇圧力の乏しい状況にある。さらに、エネルギー価格の上昇にも拘らず輸送コストは落ち着いた推移をみせているほか、その影響で消費財価格は日用品を中心に下振れする展開が続いており、家計部門の財布の紐の固さが物価の重石となっている様子もうかがえる。EC(電子商取引)サイトにおける価格競争の激化の動きも消費財物価を下押しする展開が続いており、物価上昇圧力が高まりにくい状況にあると捉えられる。

こうした状況に加え、国際金融市場においては中国経済を巡る不透明感が国際商品市況の重石となる動きがみられ、川上の企業部門が直面する生産者物価に下押し圧力が掛かる展開が続いている。なお、7月の生産者物価(購買価格)は前年同月比▲0.1%と18ヶ月連続のマイナスで推移するも、前月(同▲0.5%)からマイナス幅は縮小しているものの、前月比は▲0.1%と前月(同+0.1%)から3ヶ月ぶりの下落に転じるなど川上段階の物価に再び下押し圧力が掛かる動きが確認されている。猛暑による供給不足を受けた農産品価格の上振れの動きを反映して農産物関連(前月比+0.4%)で物価上昇圧力が掛かる動きがみられるものの、国際商品市況の調整の動きを反映してエネルギー関連(同▲0.2%)や非鉄金属関連(同▲0.6%)のほか、幅広く原材料価格に下押し圧力が掛かる動きがみられる。このように川上段階において物価上昇圧力が後退している動きを反映して、生産者物価(出荷価格)は前年同月比▲0.8%と22ヶ月連続のマイナスで推移するとともに、前月(同▲0.8%)から横這いで推移している。前月比も▲0.2%と前月(同▲0.2%)から2ヶ月連続で下落しており、原油や天然ガス、非鉄金属関連など採掘関連で物価上昇の動きがみられるものの、上述のように原材料価格に下押し圧力が掛かっていることを反映して半製品関連の価格に下押し圧力が掛かっているほか、消費財関連の物価もほぼ横這いで推移するなど川上における物価に下押し圧力が掛かる動きが物価上昇圧力を後退させている様子がうかがえる。なかでも消費財関連の出荷価格は前月比±0.0%と横這いで推移しており、上述のように家計部門の財布の紐の固さも影響して企業部門においては価格競争が激化するなど物価上昇圧力が高まりにくく、結果的に消費者段階でもディスインフレ圧力がくすぶる一因になっている。

昨年来の国際金融市場においては、中国経済を巡る不透明感を理由に中銀(中国人民銀行)をはじめとする当局が景気下支えに向けた動きを強めるとの見方に加え、資金流出の動きが活発化していることも重なる形で人民元安の動きを強めてきた。しかし、足下では米FRB(連邦準備制度理事会)による利下げが意識されるなかで米ドル高の動きに一服感が出ていることを受けて、人民元安が続いた流れに変化の兆しが出ており、輸入インフレ圧力の後退に繋がることが期待され、当面はディスインフレ圧力がくすぶる可能性が考えられる。さらに、中銀は景気下支えを目的に利下げに動く一方、国債バブル懸念への対応と資金流出に伴う過度な人民元安を警戒して国債利回りを高水準に誘導するとともに、MLF(中期貸出制度)融資の担保要件を引き下げるなど金融市場で取引可能な債券の規模拡大を通じて金利低下に歯止めを掛けるなど、イールドカーブのスティープ化を促すなどちぐはぐな対応を続けている。人民元安圧力の後退を受けて一段の金融緩和のハードルは低下しているが、金融市場を取り巻く環境には不透明感がくすぶるなかで人民元相場は予想外の動きをみせる可能性があり、物価動向にも影響を与えることが予想される。

注1 8月8日付レポート「中国、7月貿易統計は「駆け込み」の動きを反映している模様」

注2 7月31日付レポート「中国景気は一段と下振れも、当局に期待を抱くことは難しい」

注3 8月2日付レポート「中国製造業に急ブレーキ、事態は急速に悪化(Asia Weekly(7/29~8/2))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹